КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

С.п. 300 с.п. 70700 1) 12 000

|

|

|

|

Подвійний запис, його суть і значення.

Як ми переконалися на прикладах 4 типів господарських операцій, розглянутих в попередньому питанні, будь-яка господарська операція спричиняє за собою подвійну і рівновелику зміну засобів і джерел.

Це обумовлює необхідність відображати господарські операції на рахунках способом подвійного запису, суть якого полягає в тому, що кожна операція в одній і тій же сумі записується на рахунках двічі – за дебетом одного і кредитом іншого рахунку відповідно до складеної кореспонденції рахунків або бухгалтерської проводки.

Кореспонденція рахунків – це взаємозв'язок двох рахунків в результаті відображення на них методом подвійного запису господарської операції.

Бухгалтерська проводка – це рахункова формула, яка є записом про те, як і за яким рахунком відображена операція, а рахунки, що вказані в проводці, називають кореспондуючими.

Для складання проводки треба відповісти на наступні питання:

1. Яка економічна суть господарської операції?

2. Які рахунки кореспондують?

3. Дати характеристику рахункам, що беруть участь в операції (активні або пасивні).

4. Відбувається збільшення або зменшення об'єкту обліку на цих рахунках?

Складемо кореспонденції рахунків (проводки) і відобразимо на рахунках бухгалтерського обліку наступні операції.

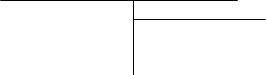

1) Надійшли гроші в касу з поточного рахунку за чеком для виплати заробітної плати – 12 000 грн.

Ця операція викликає взаємозв'язок двох рахунків: “Каса” (рах. 301) і “Поточний рахунок” (рах. 311).

Обидва рахунки активні. На активних рахунках збільшення господарських засобів відображується за дебетом. Оскільки гроші в касу надійшли, тобто об'єкт обліку на рахунку 301 збільшився, то ця операція повинна бути записана в Д-т рахунку “Каса”.

Одночасно грошові кошти на поточному рахунку зменшилися. Оскільки в активних рахунках зменшення повинне відображатися за кредитом, ми повинні кредитувати активний рахунок 311 “Поточний рахунок”.

Проводка за цією операцією матиме вигляд: Д-т 301 К-т 311 – 12 000 грн.

Відобразимо її на рахунках:

Д-т Рах.301 К-т Д-т Рах.311 К-т

1) 12 000

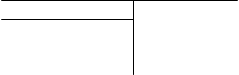

2) Акцептовано (прийнято до оплати) рахунок постачальника за отримані матеріали – 5 000 грн.

В процесі здійснення цієї операції збільшуються господарські засоби підприємства (активи) і виникає заборгованість перед постачальником, оскільки рахунок тільки прийнято до оплати, але не сплачений.

Кореспондують (вступають у взаємозв'язок) два рахунки – “Сировина і матеріали” (рах.201) і “Розрахунки з постачальниками і замовниками” (рах.631).

Рах. 201 – активний, тобто на ньому враховуються господарські засоби; рахунок 631– пасивний, оскільки на нім враховуються зобов'язання, тобто джерела господарських засобів.

Оскільки матеріали надійшли, то відбулося збільшення об'єкту обліку на активному рах.201 “Сировина і матеріали”, і тому операцію слід відобразити за дебетом рах.201, одночасно збільшилася заборгованість постачальникові (тобто об'єкт обліку на пасивному рах. 631 “Розрахунки з постачальниками і замовниками”), тому операція відіб'ється на кредиті рахунку 631.

Д-т Рах. 201 К-т Д-т Рах. 631 К-т

Д-т Рах. 201 К-т Д-т Рах. 631 К-т

с.п. 65 000 с.п. 15 000

2) 5000 2) 5000

Бухгалтерські проводки бувають:

– прості (один рахунок дебетується, інший – кредитується)

– складні (один рахунок дебетується і декілька кредитуються і навпаки)

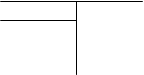

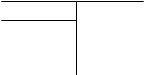

3) Наприклад, поступили від постачальника матеріали на суму – 1 600 грн., паливо – 2 200 грн., запасні частини – 1500 грн.

В обліку буде запис:

Д-т 201 – 1 600 грн.

Д-т 203 – 2 200 грн.

Д-т 207 – 1 500 грн.

К-т 631–5 300 грн.

Дт Рах.201 Кт Дт Рах.203 К т Дт Рах.207 Кт Дт Рах.631 Кт

с.п. с.п. с.п. с.п.

с.п. с.п. с.п. с.п.

3) 1 600 3) 2 200 3) 1 500 3) 5 300

Розглядаючи порядок обліку господарських операцій в системі рахунків, ми з'ясували, що суми операцій не відразу відбиваються на рахунках. Заздалегідь складаються бухгалтерські проводки. Вони можуть бути складені на самому документі, яким оформлена дана операція, або на спеціальному бланку – меморіальному ордері (при меморіально-ордерній формі обліку).

Угрупування операцій в системі рахунків називається систематичним обліком, оскільки при цьому вони систематизувалися за економічно однорідними ознаками.

Крім того, всі господарські операції для забезпечення контролю за правильністю облікових записів реєструють в хронологічній послідовності їх здійснення в Журналі реєстрації господарських операцій (табл.3), де послідовно, в хронологічному порядку записуються всі операції з вказівкою дати, номеру операції, суми і кореспонденції рахунків.

Підсумок в Журналі реєстрації показує загальну суму зареєстрованих за місяць операцій і використовується для перевірки повноти і правильності відбитих операцій на рахунках: при правильному відображенні операцій підсумки дебетових і кредитових оборотів на рахунках повинні співпадати з підсумком Реєстраційного журналу

Таблиця 3

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 459; Нарушение авторских прав?; Мы поможем в написании вашей работы!