КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основные реквизиты счета

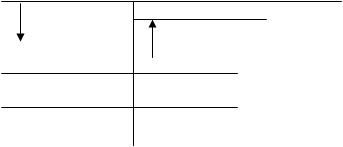

|

|

|

|

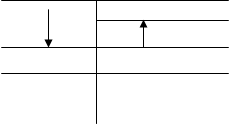

1) Сальдо начальное (С.Н.) – показывает остаток по данному счету на начало месяца (записывается из соответствующей статьи баланса);

2) Оборот (Об.) – показывает сумму операций по дебету (кредиту) счета за месяц. (Записывается как итог записей сумм операций по дебету и кредиту счета).

3) Сальдо конечное (С.К.) – показывает остаток по счету на конец отчетного месяца (определяется как разница между суммами, на одной стороне счета и суммами на другой).

Сальдо может быть дебетовое или кредитовое в зависимости от того, превышает ли общая сумма по ДТ счета общую сумму по КТ счета или наоборот.

В случае отсутствия остатка счет считается закрытым.

Связь балансовых счетов с балансом:

– остатки записываются в счет на ту же сторону, что и в балансе;

– на основании записей по счетам определяются остатки на последнее число месяца и по ним составляется баланс.

По отношению к балансу счета делятся на активные, пассивные и активно-пассивные.

1. Активные счета – предназначены для текущего учета состояния, движения и изменения хозяйственных средств (активов) предприятия по их видам.

При составлении баланса остатки активных счетов отражаются в активе баланса. Активные счета всегда имеют дебетовое сальдо (остаток заносится в левую часть счета). Поступление средств (активов) на предприятие отражается по дебету, а выбытие по кредиту.

Для определения конечного сальдо на активном счете надо к сальдо начальному прибавить оборот по дебету и вычесть оборот по кредиту:

С.Какт = С.Н + ОД – ОК.

2. Пассивные счета – предназначены для текущего учета состояния, движения и изменения источников средств предприятия (капитала и обязательств). Их остатки являются статьями пассива баланса. Всегда имеют кредитовое сальдо. Увеличение объекта учета в пассивных счетах отражается по кредиту, уменьшение – по дебету. Сальдо конечное определяется так: С.Кпас.= С.Н. + О.К. – О.Д.

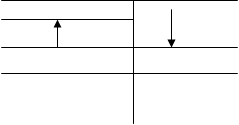

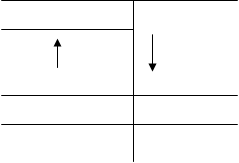

ДТ акт. счет КТ ДТ пассивн. счет КТ

С.Н. С.К.

С.Н. С.К.

О.Д. О.К. О.Д. О.К.

С.К.=СН+ОД–ОК С.К.=СН+ОК–ОД

3. Активно-пассивные счета – это счета, которые совмещают свойства и активных и пассивных счетов. На них в основном учитываются расчеты с предприятиями, характер задолженности которых меняется по отношению к данному предприятию. Например, счет 64 “Расчеты по налогам и платежам” или счет 68 “Расчеты по прочим операциям”. Дебет и кредит таких счетов имеет разное содержание в зависимости от учитываемого объекта. Если на таких счетах учитываются расчеты с дебиторами, то по дебету отражается увеличение суммы дебиторской задолженности, а по кредиту – уменьшение.

Если же на таких счетах учитывается кредиторская задолженность, то наоборот – по дебету отражают уменьшение кредиторской задолженности, а по кредиту– ее увеличение.

Сальдо на таких счетах должно быть показано развернуто, т.е. и по дебету и по кредиту счета (остаток дебиторской задолженности – по Дту, остаток кредиторской задолженности – по Кту). Определяется сальдо по данным аналитического учета.

Сворачивать сальдо нельзя, поскольку дебиторы должны не кредиторам, а данному предприятию, которое имеет, в свою очередь, задолженность перед кредиторами.

Рассмотрим на примере заполнение активного и пассивного счетов.

Пример 1. На 1.02.2…. г. в кассе было 500 грн. В течение месяца в кассу поступили деньги за реализованные товары – 5000 грн., получено с текущего счета для выплаты заработной платы – 20000 грн.; сдана в банк на текущий счет выручка от реализации товаров – 5000 грн., выплачена заработная плата – 18600 грн., израсходовано на закупку технической литературы – 320 грн., сдана в банк депонированная ЗП – 1400 грн.

ДТ счет 30 “Касса” КТ

|

С.Н. 500 5000

5000 18600

20000 1400

Об.: 25000 Об. 25320

С.К.: 180 (С.К = 500 + 25000 – 25320=180 грн.)

Пример 2. На 1.02. 2…. г. остаток по пассивному счету “Расчеты по оплате труда” составил – 2000 грн.

В течение месяца начислено заработную плату работникам основного производства – 5000 грн., административно-управленческому персоналу (АУП) – 1500 грн.

За месяц выплачено заработную плату рабочим основного производства – 6200 грн., АУП – 1800 грн.

Д счет 66 “Расчеты по оплате труда” К

6200 С.Н. 2000

6200 С.Н. 2000

1800 5000

Об.: 8000 Об.: 6500

С.К. 500 [2000+6500–8000]

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 494; Нарушение авторских прав?; Мы поможем в написании вашей работы!