КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

С.н. 300 с.н. 70700 1) 12000

|

|

|

|

Двойная запись, ее сущность и значение.

Как мы убедились на примерах 4 типов хозяйственных операций, рассмотренных в предыдущем вопросе, любая хозяйственная операция влечет за собой двойственное и равновеликое изменение средств и источников.

Это обуславливает необходимость отражать хозяйственные операции на счетах способом двойной записи, сущность которой состоит в том, что каждая операция в одной и той же сумме записывается на счетах дважды – по дебету одного и кредиту другого счета в соответствии с составленной корреспонденцией счетов или бухгалтерской проводкой.

Корреспонденция счетов – это взаимосвязь двух счетов в результате отражения на них методом двойной записи хозяйственной операции.

Бухгалтерская проводка – это счетная формула, которая представляет собой запись о том, как и по каким счетом отражена операция, а счета, указанные в проводке, называют корреспондирующими.

Для составления проводки надо ответить на следующие вопросы:

1. Какова экономическая сущность хозяйственной операции?

2. Какие счета корреспондируют?

3. Дать характеристику счетам, участвующим в операции (активные или пассивные).

4. Происходит увеличение или уменьшение объекта учета на этих счетах?

Составим корреспонденции счетов (проводки) и отразим на счетах бухгалтерского учета следующие операции.

1) Поступили деньги в кассу с текущего счета по чеку для выплаты заработной платы – 12000 грн.

Эта операция вызывает взаимосвязь двух счетов: “Касса” (сч. 301) и “Текущий счет” (сч. 311).

Оба счета активные. На активных счетах увеличение хозяйственных средств отражается на дебете. Так как деньги в кассу поступили, т.е. объект учета на счете 301 увеличился, значит эта операция должна быть записана в Д-т счета “Касса”.

Одновременно денежные средства на текущем счете уменьшились. Поскольку в активных счетах уменьшение должно быть отражено по кредиту, мы должны кредитовать активный счет “Текущий счет” (311).

Проводка по этой операции будет иметь вид:

Д-т 301 К-т 311 – 12000 грн.

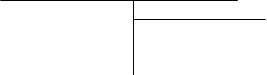

Отразим ее на счетах:

Д-т Сч.301 К-т Д-т Сч.311 К-т

1) 12000

2) Акцептован (принят к оплате) счет поставщика за полученные материалы – 5000 грн.

В процессе осуществления этой операции увеличиваются хозяйственные средства предприятия (активы) и возникает задолженность перед поставщиком, поскольку счет только принят к оплате, но не оплачен.

Корреспондируют (вступают во взаимосвязь) два счета – “Сырье и материалы” (201) и “Расчеты с поставщиками и заказчиками” (631).

Счет 201 – активный, т.е. на нем учитываются хозяйственные средства; счет 631– пассивный, т.к. на нем учитываются обязательства, т.е. источники хоз. средств.

Так как материалы поступили, то произошло увеличение объекта учета на активном счете 201 “Сырье и материалы”, значит операцию следует отразить на дебете счета 201, и увеличилась задолженность поставщику (т.е. объект учета на пассивном счете 631 “Расчеты с поставщиками и заказчиками”), значит операция отразится на кредите счета 631.

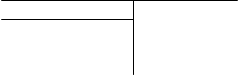

Д-т Сч. 201 К-т Д-т Сч. 631 К-т

Д-т Сч. 201 К-т Д-т Сч. 631 К-т

с.н. 65000 с.н. 15000

2) 5000 2) 5000

Бухгалтерские проводки бывают:

– простые (один счет дебетуется, другой – кредитуется)

– сложные (один счет дебетуется и несколько кредитуются и наоборот)

3) Например, поступили от поставщика материалы на сумму – 1600 грн., топливо – 2200 грн., запасные части – 1500 грн.

В учете будет запись:

Д-т 201 – 1600 грн.

Д-т 203 – 2200 грн.

Д-т 207 – 1500 грн.

К-т 631–5300 грн.

Д-т Сч.201 К-т Д-т Сч.203 К-т Д-т Сч.207 К-т Д-т Сч.631 К-т

с.н. с.н. с.н. с.н.

с.н. с.н. с.н. с.н.

3) 1600 3) 2200 3) 1500 3) 5300

Рассматривая порядок учета хозяйственных операций в системе счетов, мы уяснили, что суммы операций не сразу отражаются на счетах. Предварительно составляются бухгалтерские проводки. Они могут быть составлены на самом документе, которым оформлена данная операция, или на специальном бланке – мемориальном ордере (при мемориально-ордерной форме учета).

Группировка операций в системе счетов называется систематическим учетом, т.к. при этом они систематизируются по экономически однородным признакам.

Кроме того, все хозяйственные операции для обеспечения контроля за правильностью учетных записей регистрируют в хронологической последовательности их осуществления в Регистрационном журнале. (Журнале регистрации хозяйственных операций), где последовательно, в хронологическом порядке записываются все операции с указанием даты, номера операции, суммы и корреспонденции счетов.

Итог Регистрационного журнала показывает общую сумму зарегистрированных за месяц операций и используется для проверки полноты и правильности отраженных операций на счетах: при правильном отражении операций итоги дебетовых и кредитовых оборотов на счетах должны совпадать с итогом Регистрационного журнала.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 360; Нарушение авторских прав?; Мы поможем в написании вашей работы!