КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Все остальные столбцы являются расчетными

|

|

|

|

Сначала заполняются абсолютные сведения по экипажу.

Рекомендации к выполнению заданий

Тема №5. Базы данных в EXCEL.

Цель: ознакомиться с возможностями баз данных в Excel.

Задание. Рассчитать заработную плату экипажа по предлагаемому образцу.

Переименовать лист 1 «январь».

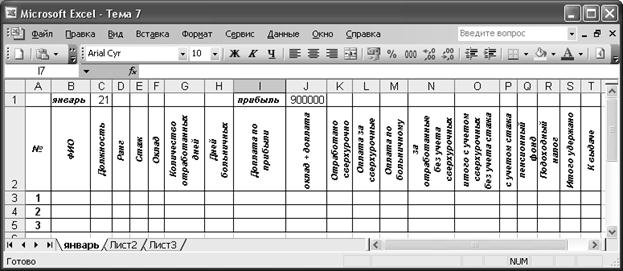

В ячейке С1 указано количество рабочих дней текущего месяца, в ячейке J1 – прибыль судна по данному рейсу.

- Заполнить столбец 2 (ФИО) (10 фамилий в произвольном порядке).

- Заполнить столбец 3 (Должность) (капитан, старпом, матрос…).

- Заполнить столбец 4 (Ранг) (более высокой должности соответствует более высокий ранг).

- Заполнить столбец 5 (Стаж) (меньше 10 лет, от 10 до 20, более 20 лет).

- Заполнить столбец 6 (Оклад) (соответственно должности).

- Заполнить столбец 7 (Количество отработанных дней) (использовать значения меньше, равные и больше количества рабочих дней текущего месяца для расчета оплаты по сверхурочным).

- Заполнить столбец 8 (Дней больничных) (суммарное количество дней не должно превышать количество дней данного месяца).

- Столбец 9 (Доплата по прибыли): Если прибыль (J1) меньше 1000000, доплата составит 0,02% от прибыли с учетом ранга (умножить на ранг), в противном случае доплата составит 0,025% от прибыли с учетом ранга.

- Столбец 10 (оклад + доплата): сумма столбцов 6 и 9.

- Столбец 11 (Отработано сверхурочно): Если сверхурочно отработанные дни были (количество отработанных дней (ст.7) больше количества рабочих дней месяца (С1)), вычислить количество сверхурочных, в противном случае – 0.

- Столбец 12 (Оплата за сверхурочные): 0,03% от прибыли за каждый сверхурочно отработанный день.

- Столбец 13 (Оплата по больничному): 60% от оклада (ст.6) за каждый день (ст.8).

- Столбец 14 (За отработанные без учета сверхурочных): Если сверхурочные были (значение столбца 12 >0), оклад + доплата (ст. 10) начисляются полностью, если нет – от значения «оклад + доплата» вычисляется заработок за один рабочий день (разделить на С1) и умножается на количество отработанных дней.

- Столбец 15 (Итого с учетом сверхурочных без учета стажа): сумма столбцов 12, 13, 14.

- Столбец 16 (С учетом стажа): Если стаж (ст.5) меньше 10 лет, доплат нет, если стаж от 10 до 20 лет, доплата за стаж 20% к начисленному (ст.15), если стаж более 20 лет, доплата за стаж 30% к начисленному.

- Столбец 17 (Пенсионный фонд): Если с учетом стажа начислено меньше $1500, отчислять 4% от начисленного, в противном случае отчислять 5%.

- Столбец 18 (Подоходный налог): отчисляется 15% от начисленного независимо от заработка.

- Столбец 19 (Итого удержано): сумма отчислений в пенсионный фонд и подоходный налог.

- Столбец 20 (К выдаче): разность между тем, что начислено (ст.16), и удержано (ст.19).

|

|

|

|

|

Дата добавления: 2014-11-08; Просмотров: 468; Нарушение авторских прав?; Мы поможем в написании вашей работы!