КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік фінансових результатів і використання прибутку

|

|

|

|

4* 99

|

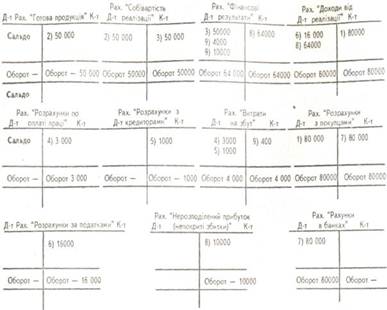

| Відображення операцій по реалізації продукції |

Важливим якісним показником ефективності діяльності підприємства є прибуток. Від розміру одержаного прибутку залежить формування власних оборотних коштів, виконання зобов'язання перед бюджетом, фінансування капітальних вкладень, платоспроможність підприємства.

Основну масу прибутку підприємства одержують від реалізації продукції (товарів, робіт, послуг). В міру реалізації продукції в оборот підприємства входить і сума прибутку. З одержаного прибутку підприємства сплачують до бюджету податок на прибуток та поповнюють власний капітал, створюють резервні фонди, виплачують дохід (дивіденди) учасникам та здійснюють інші заходи, передбачені законодавством і установчими документами.

Одержаний прибуток, який накопичується на рахунку "Нерозподілений прибуток (непокриті збитки)", підприємства відображають зростаючим підсумком з початку року — до його розподілу і списанням після закінчення року.

З метою одержання інформації про суму одержаного і використаного протягом звітного періоду прибутку Планом рахунків до зазначеного рахунка передбачено ведення субрахунків: "Прибуток нерозподілений", "Непокриті збитки", "Прибуток, використаний у звітному періоді".

Використання прибутку протягом звітного періоду відображають на дебеті субрахунка "Прибуток, використаний у звітному періоді" в кореспонденції з кредитом рахунків: "Статутний капітал", "Резервний капітал" — на суму прибутку, спрямованого до статутного та резервного капіталу підприємства; "Розрахунки з учасниками" — на суму доходів (дивідендів), нарахованих учасникам за рахунок прибутку. При складанні річного звіту сума використаного підприємством протягом звітного року прибутку списується на зменшення одержаного (невикористаного) прибутку записом:

Д-т субрах. "Прибуток нерозподілений"

К-т субрах. "Прибуток, використаний у звітному періоді".

Після цього запису субрахунок "Прибуток, використаний у звітному періоді" закривається (залишку на 1 січня наступного за звітним року немає), а на субрахунку "Прибуток нерозподілений" кредитове сальдо відображають залишок невикористаного на звітну дату прибутку.

Якщо в результаті господарської діяльності за звітний період підприємство мало непокритий збиток, то його сума списується за рахунок нерозподіленого прибутку або резервного капіталу.

| 10.1 |

Схема обліку фінансових результатів і використання прибутку

Контрольні запитання

1. Порядок відображення в обліку процесу постачання.

2. Дайте характеристику системи рахунків, які використовуються для відображення процесу виробництва,

3. Як обліковують і списують витрати, пов язані з обслуговуванням виробництва й управлінням?

4. З яких затрат складається виробнича собівартість продукції?

5. Як визначають фактичну виробничу собівартість випущеної із виробництва готової продукції?

6. Охарактеризуйте систему рахунків, які використовуються для відображення процесу реалізації.

7. Порядок відображення в обліку процесу реалізації та визначення фінансового результату від реалізації продукції (робіт, послуг).

8. На яких рахунках та в якому порядку ведеться облік фінансових результатів підприємства та використання прибутку протягом року?

9. Порядок списання сум непокритих збитків наприкінці

звітного періоду.

Глава 6. КЛАСИФІКАЦІЯ І ПЛАН РАХУНКІВ БУХГАЛТЕРСЬКОГО ОБЛІКУ

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 675; Нарушение авторских прав?; Мы поможем в написании вашей работы!