КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основи класифікації рахунків та її значення

|

|

|

|

Різнобічні завдання господарського керівництва та контролю потребують своєчасної і всебічної інформації про склад засобів підприємства і джерел їх формування, господарські процеси і фінансові результати діяльності. Це зумовлює необхідність використання в бухгалтерському обліку значної кількості різних за своїм змістом рахунків. Для більш глибокого та правильного розуміння і обгрунтованого використання в обліку рахунків необхідно знати їх економічний зміст, призначення та структуру, а це потребує науково обгрунтованої класифікації рахунків.

Під класифікацією рахунків розуміють їх групування за певними однорідними ознаками.

Класифікація рахунків допомагає вивченню змісту і будови рахунків. Знаючи загальні, найбільш суттєві і відмітні ознаки окремих груп рахунків, легше визначити, для чого призначений та як використовується той або інший рахунок у бухгалтерському обліку.

Рахунки бухгалтерського обліку класифікують за двома основними ознаками: за економічним змістом та за призначенням і структурою.

Класифікація рахунків за економічним змістом встановлює, що саме обліковується на даному рахунку, які конкретно об'єкти відображаються на ньому залежно від їх економічного змісту в процесі господарської діяльності. Ця класифікація дає можливість визначити систему рахунків, що підлягають використанню на підприємствах тієї або іншої галузі.

Класифікація рахунків за призначенням і структурою показує, для чого, для одержання якої інформації призначені ті або інші рахунки та яка їхня структура, тобто зміст дебету, кредиту і характер залишку. Однакові за структурою рахунки можуть відображати різні за економічним змістом господарські засоби і процеси.

Обидві класифікації рахунків науково обгрунтовані, тісно взаємопов'язані і доповнюють одна одну.

6.2. Класифікація рахунків за економічним змістом

Класифікація рахунків за економічним змістом відповідає змісту предмета бухгалтерського обліку і зумовлена класифікацією об'єктів обліку, тобто господарських засобів, їх джерел і процесів.

Звідси за економічним змістом рахунки бухгалтерського обліку поділяють на дві групи:

— рахунки обліку господарських засобів (активів)

підприємства і процесів;

— рахунки обліку джерел формування господарських засобів.

Класифікація рахунків обліку господарських засобів (активів)

підприємств і процесів. Залежно від функціональної участі в процесі діяльності господарські засоби (активи) підприємства, як відомо, поділяються на: необоротні активи і оборотні активи.

Для обліку необоротних активів, їх наявності, руху, зносу в процесі діяльності і відновлення використовують:

рахунки обліку необоротних активів: ^Основні засоби", "Інші необоротні активи", "Нематеріальні активи", "Знос необоротних активів", "Капітальні інвестиції" та ін.

Для обліку наявності і руху оборотних активів використовують рахунки таких груп (класів):

рахунки обліку запасів: "Виробничі запаси", "Малоцінні і швидкозношувані предмети", "Напівфабрикати", "Готова продукція", "Товари" та ін/,

рахунки обліку коштів, розрахунків та інших активів: "Каса", "Рахунки в банках", "Інші кошти", "Розрахунки з покупцями і замовниками", "Розрахунки з різними дебіторами" та ін.;

рахунки обліку витрат діяльності: "Виробництво", "Загаль-новиробничі витрати", "Адміністративні витрати", "Витрати на збут", "Інші витрати операційної діяльності" та ін.

Класифікація рахунків обліку джерел формування господарських засобів (активів) підприємства. Рахунки бухгалтерського обліку, які використовуються для обліку джерел формування активів підприємства, поділяються на дві групи:

— рахунки обліку джерел власних засобів;

— рахунки обліку джерел залучених (позикових) коштів.

Для обліку джерел власних засобів підприємства використо

вують:

— рахунки обліку власного капіталу: "Статутний капітал", "Пайовий капітал", "Додатковий капітал", "Резервний капітал", "Нерозподілений прибуток" та ін.;

— рахунки обліку доходів і результатів діяльності: "Доходи

від реалізації", "Дохід від участі в капіталі інші фінансові доходи", "Доходи майбутніх періодів" та ін.

Для обліку джерел залучених (позикових) використовують:

— рахунки обліку довгострокових зобов'яз* "Довгострокові позики", "Довгострокові векселі видані" овгострокові зобов'язання по облігаціях", "Інші довгострок<обов'язання" та ін.;

— рахунки обліку поточних зобов'язань: "откострокові позики", "Короткострокові векселі видані", "рахунки з постачальниками і підрядчиками", "Розрахунки іплаті праці", "Розрахунки по страхуванню", "Розрахунки податках і платежах" та ін.

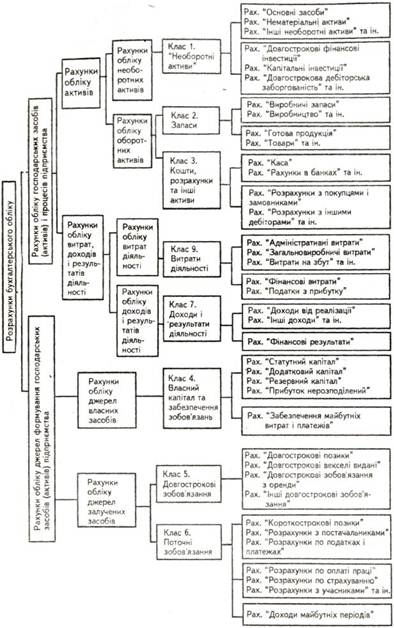

Загальна класифікація рахунків бухгалтерського обліку за економічним змістом наведена на с. 106.

Таким чином, класифікація рахунків економічним змістом, показуючи, на яких рахунках має вся облік тих або інших об'єктів бухгалтерського обліку,вкриває економічний зміст окремих рахунків. Таке групуія дає змогу визначити систему рахунків, необхідних для ссу необоротних і оборотних активів, джерел їх формуванносподарських процесів і результатів діяльності підприємств їх галузей та форм власності.

Класифікація рахунків за економічним зміст покладена в основу будови національного Плану рахунків бугалтерського обліку активів, капіталу, зобов'язань і господаських операцій підприємств і організацій (див. с. 135-147).

Ознайомлюючись з класифікацією рахунків економічним змістом, бачимо, що рахунки, призначені для активів, об'єднані з рахунками, призначеними для обліксподарських процесів. Це пояснюється тим, що за допомог необоротних і оборотних активів підприємства забезпечуютйснення господарських процесів, а тому при класифікації групують залежно від того, в якому процесі вони функіюють. Господарські процеси взаємопов'язані між собою: пр; виробничого споживання здійснюється одночасно з прощ виробництва; процес виробництва супроводжується пром реалізації, виникненням розрахункових відносин; надходженням грошових коштів на підприємство тощо. Тому при 'ифікації рахунків за економічним змістом не завжди можна ділити у самостійні групи супровідні процеси, оскільки глік ведеться на тих самих рахунках, що й основні процеси.

|

Класифікація рахунків за економічним змістом

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 899; Нарушение авторских прав?; Мы поможем в написании вашей работы!