КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формирование прибыли фирмы

|

|

|

|

Классификация издержек фирмы

ТЕМА 6. ИЗДЕРЖКИ ПРОИЗВОДСТВА И ПРИБЫЛЬ ФИРМЫ

6.1. Классификация издержек фирмы.

6.2. Формирование прибыли фирмы.

6.3. Правило максимизации прибыли: MR = MC.

6.4. Максимизация прибыли в условиях монополии.

Рекомендуемая литература: [1, гл. 10–12], [2, гл. 9], [3, гл. 6], [4,

гл. 7], [5, гл. 6].

Экономические явления происходят не только в пространстве, но и во времени. Фактор времени в хозяйственной деятельности фирмы играет важную роль. Фирма может осуществлять свою деятельность в краткосрочном и долгосрочном периодах, которые не обозначают какой-либо фиксированный отрезок календарного времени, а имеют качественно иной экономический смысл. Для краткосрочного периода характерны неизменные факторы производства, используемые фирмой, и постоянное число фирм в отрасли. В долгосрочном периоде все факторы производства являются переменными, а число фирм в отрасли может изменяться.

В экономической теории существуют два подхода к трактовке издержек: бухгалтерский и экономический. Согласно первому подходу бухгалтерские издержки определяются как стоимость израсходованных ресурсов в фактических ценах их приобретения. Бухгалтерский метод учета издержек включает затраты лишь тех ресурсов, которые фирма приобретает со стороны (сырье, материалы, полуфабрикаты, рабочая сила и т. д.), поэтому их называют внешними или явными издержками (затратами).

Согласно второму подходу экономические издержки определяются как стоимость других благ (товаров), которые можно было бы получить при наиболее выгодном использовании тех же имеющихся ресурсов.

В этом случае говорят об альтернативных (неявных) издержках или цене выбора. Категория альтернативных издержек для оценки деятельности фирмы имеет определяющее значение, поскольку они возникают в условиях ограниченных ресурсов. Распространенным примером альтернативных издержек являются издержки фирмы, управляемой ее владельцем и использующей, помимо внешних факторов производства, время предпринимателя, его организаторские и управленческие способности (использование экономического ресурса, называемого предпринимательством). Труд владельца фирмы может быть продан другим производителям, и жалованье, которое может быть получено в другом месте, является альтернативными издержками использования предпринимательских способностей владельца в данной фирме. Экономический подход является более полным, чем бухгалтерский, поэтому экономические издержки включают в себя сумму внешних (явных) и внутренних (неявных) издержек.

Бухгалтерские издержки вместе с альтернативными издержками составляют общие издержки фирмы, которые должны учитываться при расчете прибыли фирмы. В общем виде прибыль p (от англ. profit) – это разность между суммарной (общей) выручкой от реализации произведенного товара TR (от англ. total revenue) и суммарными издержками TC (от англ. total costs): p = TR – TC.

Если затраты ресурсов оценены бухгалтерским методом, то разность между общей выручкой от продажи товара и бухгалтерскими издержками образует бухгалтерскую прибыль. Если затраты ресурсов оценены экономическим методом, то разность между общей выручкой и альтернативными (явными и неявными) издержками дает экономическую прибыль. Бухгалтерская прибыль превышает экономическую прибыль на величину внутренних (неявных) издержек. Бухгалтерский подход важен для текущей хозяйственной деятельности, а экономический подход имеет универсальное значение в организации бизнеса. Критерием успеха фирмы является не бухгалтерская, а экономическая прибыль. Если альтернативные и бухгалтерские издержки превышают общий доход, то отрицательную прибыль называют убытками фирмы.

Экономическая теория выделяет еще и категорию нормальной прибыли, величина которой тяготеет к средней норме прибыли в данной отрасли производства товара, то есть нормальной прибылью является минимальный уровень прибыльности, достаточный для того, чтобы владельцы фирм считали для себя выгодным продолжение занятий данным видом бизнеса.

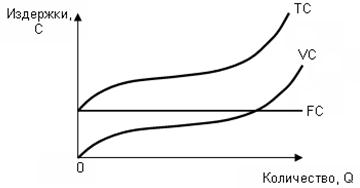

В краткосрочном периоде одни издержки фирмы носят постоянный характер, другие – переменный. Постоянные издержки FC (от англ. fixed costs) не зависят от объема выпуска товара и существуют даже тогда, когда продукция вообще не выпускается (административно-управленческие расходы, затраты на содержание зданий, капитальный ремонт и т. д.). Они постоянны в том смысле, что их величина в краткосрочном периоде не изменяется с увеличением или сокращением объема производства. Более того, они существуют даже тогда, когда продукция вообще не выпускается. Графически линия постоянных издержек будет представлять собой константу, параллельную оси абсцисс

(рис. 8.1).

Рис. 8.1. Общие издержки фирмы [3]

Переменные издержки VC (от англ. variable costs) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства (затраты на сырье, электроэнергию, полуфабрикаты, оплату труда рабочих, расходы на вспомогательные материалы и т. д.). В отличие от постоянных издержек переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции, то есть являются функцией объема выпуска товара. Динамика переменных издержек неравномерна: на начальных стадиях производства переменные издержки первоначально растут быстро, затем, по мере роста объемов производства, начинает сказываться фактор снижения издержек из-за массовости производства, и рост переменных издержек замедляется. Дальнейшее расширение производства приводит к увеличению переменных издержек в связи с действием закона убывающей производительности (убывающей отдачи) факторов производства, используемых фирмой (рис. 8.1).

Сумма постоянных и переменных издержек фирмы составляет величину общих издержек ТС фирмы: TC = FC + VC. Общие издержки можно изобразить графически как результат суммирования кривых постоянных и переменных издержек (рис. 8.1)

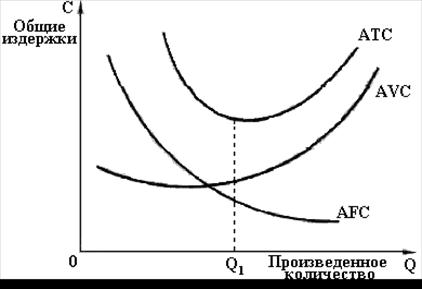

Фирма, помимо суммы общих издержек, рассчитывает величины средних издержек (удельные издержки в расчете на единицу продукции). Средние постоянные издержки AFC (от англ. average fixed costs) рассчитываются путем деления постоянных издержек на объем производства по формуле AFC = FC / Q. С увеличением объема производства товара средние постоянные издержки уменьшаются и кривая AFC имеет отрицательный наклон (рис. 8.2).

Рис. 8.2. Кривые средних издержек фирмы [3]

Средние переменные издержки AVC (от англ. average variable costs) определяются путем деления переменных издержек на объем производства по формуле AVC = VC / Q. Средние переменные издержки имеют U-образную форму и становятся минимальными в точке достижения фирмой оптимального размера объема выпуска товара (рис. 8.2). Данный вид издержек играет важную роль в анализе экономического состояния фирмы: положения ее равновесия, перспектив развития – расширения, сокращения производства или выхода из отрасли.

Средние общие издержки ATC или AC (от англ. average total costs или коротко average costs) определяются путем деления общих издержек фирмы на объем производства по формуле:

ATC (AC) = TC / Q или AC = (FC + VC) / Q.

Средние общие издержки можно также получить путем сложения средних постоянных и средних переменных издержек: AC = AFC + AVC. Графически средние издержки изображаются суммированием кривых средних постоянных и средних переменных издержек и имеют U-образную форму (рис. 8.2).

Роль средних издержек в деятельности фирмы заключается в том, что их сравнение с ценой позволяет определить величину прибыли на единицу производимой продукции (цена товара минус средние издержки). Эта разница служит фирме критерием выбора правильной стратегии и тактики своей деятельности.

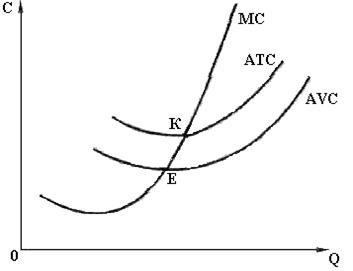

Кроме общих и средних издержек определяются и предельные издержки МС (от англ. marginal costs) – приращение общих издержек на производство дополнительной единицы продукции. Предельные издержки определяются по формуле

MC = ∆TC / ∆Q,

где ∆TC – приращение общих издержек; ∆Q – приращение объема производства на одну единицу.

Уровень постоянных издержек не влияет на предельные издержки, поскольку при изменении объема выпуска постоянные издержки не меняются. Отсюда следует, что изменение предельных издержек определяется только изменением переменных издержек: MC = ΔVC / ΔQ.

Предельные издержки можно также интерпретировать и как первую производную (предельную величину) функции переменных издержек по выпуску продукции: МС = dVC / dQ = f (Q). предельные и средние издержки можно представить графически (рис. 8.3).

Категория предельных издержек имеет стратегическое значение, поскольку позволяет показать те издержки, которые понесет фирма при увеличении выпуска на дополнительную единицу продукции или сэкономить в случае сокращения производства на эту единицу, то есть фирма может контролировать предельные издержки непосредственным образом. В краткосрочном периоде кривая предельных издержек возрастает вследствие действия закона убывающей отдачи. В долгосрочном периоде предельные издержки могут расти, падать или оставаться постоянными в зависимости от положительного или отрицательного эффекта масштаба.

Рис. 8.3. Предельные и средние издержки фирмы [3]

Между средними и предельными издержками существуют следующие основные соотношения:

1) величина как предельных, так и средних издержек имеет особое значение для фирмы, поскольку от них зависит, в первую очередь, выбор объема производства;

2) МС не зависят от FC, так как FC не зависят от объема производства, а МС – это приростные издержки;

3) пока МС меньше АС, кривая средних издержек имеет отрицательный наклон, то есть производство дополнительной единицы продукции уменьшает средние издержки;

4) когда МС равны АС, это значит, что средние издержки перестали уменьшаться, но еще не начали расти. Это точка минимальных средних издержек (АС = min);

5) когда МС становятся больше АС, кривая средних издержек идет вверх, что свидетельствует об увеличении средних издержек в результате производства дополнительной единицы продукции;

6) кривая МС пересекает кривую AVC и кривую АС (ATC) в точках их минимальных значений (точки K и E на рис. 8.3).

Долгосрочный период, в отличие от краткосрочного периода, характеризуется тем, что фирма может менять все используемые производственные ресурсы. Поэтому постоянных издержек в фирме не существует, а средние переменные издержки (AVC) равны средним общим издержкам (АС). Каждая фирма в тот или иной момент имеет определенные масштабы производства, которым соответствует та или иная кривая средних издержек краткосрочного периода. Таких кривых существует столько, сколько масштабов производства исследуется. Меняя эти масштабы, фирма переходит от одной кривой средних издержек краткосрочного периода к другой. При этом средние издержки до определенного объема выпуска будут уменьшаться, а затем начнут постепенно возрастать. Соединение точек минимума средних издержек краткосрочного периода дает кривую средних издержек в долгосрочном периоде LAC (от англ. long-ran average costs). Эффективным масштабом производства считаются такие размеры производств, когда при росте объема выпуска LAC снижается. Неэффективным масштабом – такие размеры, когда фирма несет потери от увеличения выпуска. Оптимальным масштабом производства считается тот, при котором достигается минимум издержек (LACmin).

Формирование прибыли связано с доходной стороной деятельности фирмы. В экономической теории выделяются три понятия дохода: валовой, средний и предельный доход.

Валовой доход TR (от англ. total revenue) – это общая выручка, полученная фирмой от реализации по определенной цене P определенного количества продукции Q за период времени: TR = P×Q.

Средний доход или средняя выручка AR (от англ. average revenue) – это количество полученного фирмой дохода за единицу реализованной продукции: AR = TR / Q = (P×Q) / Q = P.

Предельный доход MC (от англ. marginal revenue) – это дополнительный валовой доход, полученный от продажи одной дополнительной единицы продукции за определенный период времени: MR = ΔTR / ΔQ. Предельный доход является первой производной функции общего дохода: MR = dTR / dQ = d(P×Q) / dQ = P.

Любая фирма должна определять свою стратегию, реализуя которую она сможет получить максимальную прибыль. При каких условиях это возможно, какой объем выпуска продукции даст желаемый результат?

В соответствии с ответом на заданные вопросы руководство фирмы выбирает свою модель поведения на рынке.

Основная цель фирмы состоит в максимизации прибыли. Главным рычагом управления объемом прибыли для фирмы является объем производства Q, поскольку цена P представляет собой константу, то есть не изменяется определенный период времени.

В условиях конкуренции важнейшие решения фирмы связаны с установлением оптимального объема производства в краткосрочном периоде.

Для фирмы, действующей в краткосрочном периоде, возможны три варианта поведения:

1) производство ради максимизации прибыли;

2) производство ради минимизации убытков;

3) прекращение производства, то есть уход с рынка.

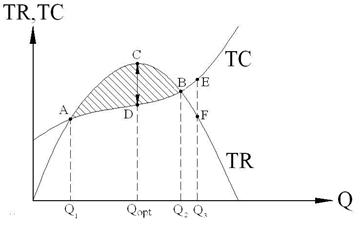

При первом вариант поведения– производство товара ради максимизации прибыли – деятельность фирмы будет экономически оправдана при тех объемах производства, которые лежат в интервале между точками перелома, поскольку в этом случае фирма получает положительную прибыль. Точкой перелома (критической точкой) называется уровень производства, при котором валовые издержки равны валовому доходу (ТR = ТC). При этом каждая фирма сама принимает решение о том или ином объеме выпуска продукции, об оптимальном размере производства.

Фирма достигает максимума прибыли (рис. 8.4) тогда, когда производит такой объем продукции, при котором валовой доход в максимальной степени превышает валовые издержки (TR > TC).

|

|

|

|

|

|

|

|

|

|

Рис. 8.4. Максимизация прибыли [3]

При объеме производства от Q1 до Q2 фирма будет иметь положительную прибыль (заштрихованный сегмент), при этом максимума прибыли она достигнет в точке Qopt. При объеме производства товара, равном Q3, фирма получит отрицательную прибыль (убыток), поскольку на отрезке EF валовые издержки больше валового дохода (TС > TR).

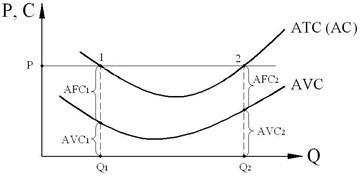

Объемы производства Q1 и Q2 принято называть критическими точками, поскольку именно в них совершается переход от убыточного производства к прибыльному производству, и наоборот (рис. 8.5). В управлении предприятием они играют большую роль.

Рис. 8.5. Точки безубыточности [3]

Положение первой критической точки зависит в первую очередь от средних постоянных издержек (AFC), а положение второй – от средних переменных (AVC).

Нетрудно видеть (рис. 8.5), что в точке 1, соответствующей объему производства Q1, вклад переменных издержек в их общую величину мал (AVC1 < AFC1), поскольку при производстве первых единиц товара груз постоянных издержек велик. Чтобы достичь первой критической точки, надо увеличить объем производства с 1-й единицы товара до n.

В районе второй критической точки переменные издержки играют уже главную роль (AVC2 > AFC2). В этой ситуации фирме надо не увеличивать объем производства, а сокращать его.

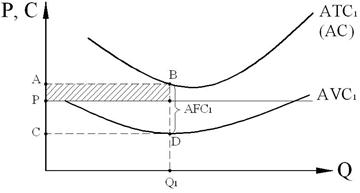

Второй вариант поведения– производство ради минимизации убытков фирмы – реализуется фирмой, когда рыночная цена продукции больше минимальной величины средних переменных издержек

(рис. 8.6), но меньше минимальной величины средних общих издержек (ATCmin > P > AVCmin).

Рис. 8.6. Минимизация убытков [3]

При выпуске Q1 единиц продукции убытки фирмы будут равны потерям на одну единицу продукции (ATC1 – Р), умноженным на Q1: (ATC1 – Р)× Q1.

Убытки равны площади заштрихованного прямоугольника, и она значительно меньше площади прямоугольника ABCD, соответствующей сумме постоянных издержек: FC = AFC1×Q1. Следовательно, фирма будет продолжать выпускать продукцию, терпя убытки, но стараясь их минимизировать.

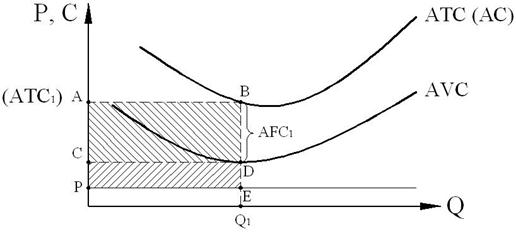

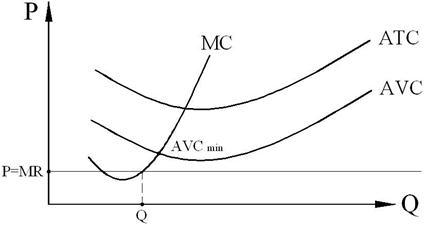

Третий вариант поведения фирмы– прекращение производства –реализуется в том случае, когда рыночная цена продукции устанавливается ниже минимального значения средних переменных издержек

(P < AVCmin). В этих условиях фирма прекращает производство продукции и вынуждена уйти с рынка данного товара. Установившаяся цена

(P < AVCmin) не только не покрывает общие издержки фирмы, но она не в состоянии покрыть даже переменные издержки. Каждая выпущенная единица продукции ведет к неизбежному убытку, при этом чем больше производство, тем больше убытки (рис. 8.7).

Рис. 8.7. Прекращение производства [3]

При объеме производства Q1 величина убытков равна площади прямоугольника (ABEP): (ATC1 – P) × Q1. Постоянные издержки фирмы при этом равны площади прямоугольника (ABDC): FC = AFC1 × Q1.

Площадь прямоугольника CDEP – это чистые убытки фирмы вследствие непрекращения производства. Их можно избежать, только остановив выпуск продукции. Вместе с тем прекращение производства может быть временным, пока цена не поднимется до уровня, при котором хотя бы покрывались средние переменные издержки, либо фирма убедится в долгосрочном характере понижения цены и тогда уйдет с рынка.

6.3. Правило максимизации прибыли: MR = МС

Выбор принципиального варианта поведения фирмы (максимизация прибыли, минимизация убытков, временное прекращение производства) – это первый шаг в оптимизации положения фирмы на рынке.

Второй шаг состоит в точном установлении того объема производства, который максимизирует прибыль или, при менее благоприятных условиях, минимизирует убытки.

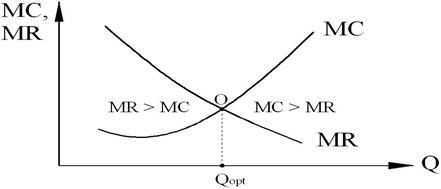

Фирма может сравнить между собой валовой доход TR и валовые издержки ТС (рис. 8.4), но более точным способом определения оптимального размера производства является сравнение предельного дохода MR и предельных издержек МС).

Увеличение выпуска продукции повышает прибыль только в том случае, если доход от продажи дополнительной единицы продукции превышает издержки производства данной единицы, то есть если MR > MC.

И наоборот, когда издержки, связанные с выпуском еще одной единицы продукции выше дохода от ее реализации (MR < MC), то фирма, произведя дополнительную единицу товара, сократит свою прибыль, то есть увеличит убытки (рис. 8.8).

Рис. 8.8. Оптимизация объема производства [3]

Действительно, пока MR > MC, увеличение производства, приближающееся к Qopt, дает фирме все большую прибыль. Когда после пересечения кривых устанавливается соотношение MR < MC, то к увеличению прибыли ведет, наоборот, сокращение производства.

В точке O, которой соответствует оптимальный объем производства (Qopt), достигается максимальная прибыль (или минимальные убытки) при условии, когда сравняются значения предельного дохода MR и предельных затрат МС: MR = МС.

Эту закономерность в экономической науке принято называть правилом MR = МС, согласно которому максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равенства предельного дохода и предельных издержек.

Это правило справедливо для фирм всех типов рынка.

Поскольку рыночная цена для множества фирм в условиях конкуренции является величиной заданной и постоянной в краткосрочном периоде, то оптимальный размер фирма достигает при условии: P = МС, a

MC = MR, то есть P = MR = MC.

Такое состояние называется состоянием равновесия, поскольку фирме до тех пор, пока рыночная цена и предельные издержки не меняются, нет смысла менять количество выпускаемой продукции. В принципе возможны три состояния краткосрочного равновесия фирмы.

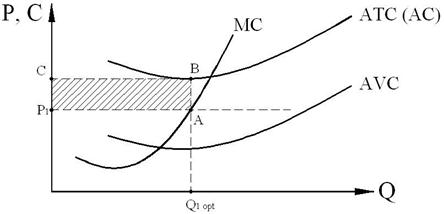

Первое состояние равновесия – фирма несет убытки (рис. 8.9), поскольку предельные издержки равны цене, но при этом цена меньше средних общих издержек (МС = P, но P < АТС). При этих условиях фирма продолжает работать до тех пор, пока цена будет превышать средние переменные издержки (P > AVC).

Рис. 8.9. Убытки фирмы [3]

Заштрихованный прямоугольник СВАР1 показывает размер убытков фирмы. В этом случае правильнее говорить о минимизации потерь, а не о максимизации прибыли.

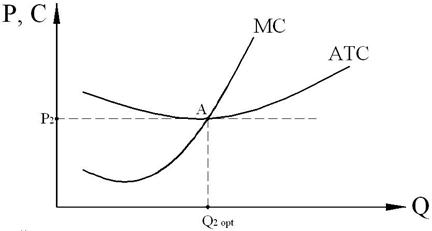

Второе состояние равновесия – состояние, при котором фирма (рис. 8.10) лишь покрывает свои издержки, поскольку предельные издержки равны цене, а цена при этом равна средним общим издержкам (МС = P, а P = АТС).

Рис. 8.10. Технологический оптимум производства [3]

В точке A, где МС = P = АТС, положение фирмы соответствует технологическому оптимуму производства Qopt.

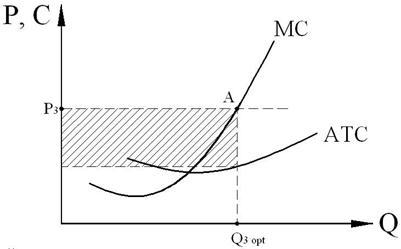

Третье состояние равновесия – состояние, при котором фирма действительно работает с прибылью (рис. 8.11), поскольку предельные издержки в точке A равны цене, но цена при этом превышает средние общие издержки (МС = P и P > АТС).

Рис. 8.11. Получение прибыли [3]

Заштрихованный прямоугольник показывает размер прибыли фирмы.

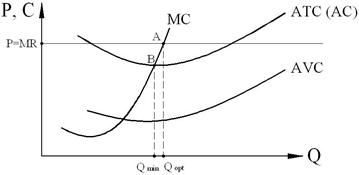

Когда фирма нашла оптимальный размер производства, то ей надо постараться получить и максимум прибыли, а это возможно в ситуации, когда цена равна предельному доходу (P = MR).

Если фирма имеет своей целью максимизацию прибыли (рис. 8.12), то она установит объём производства на уровне Qopt, а не Qmin.

Рис. 8.12. Максимизация прибыли [3]

В точке B, где МС = АТС, фирма достигает технологического оптимума производства, которому соответствует Qmin. Но при соблюдении условия максимизации прибыли MR = МС пересечение кривых предельного дохода и предельных издержек будет в точке A, которой соответствует размер производства Qopt, приносящий максимум прибыли.

В точке Qmin достигается максимальная прибыль в расчёте на одну единицу продукции. Однако фирма максимизирует не прибыль на единицу продукции, а валовой объём прибыли от всего производства.

Поэтому ей нет смысла отказываться от выпуска единиц продукции, лежащих между Qmin и Qopt, ведь вклад в увеличение валовой прибыли внесут и они. Здесь действует неравенство MR > МС, а значит, фирма выиграет от выпуска каждой дополнительной единицы продукции.

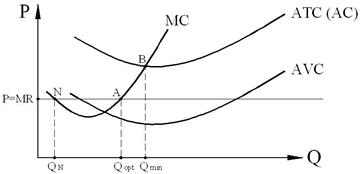

Если фирма минимизирует убытки (рис. 8.13), то она ориентируется на правило: MR = МС и избирает объём производства, равный Qopt, несмотря на то, что этот объем меньше технологического уровня Qmin.

Рис. 8.13. Минимизация убытков [3]

При пониженном уровне цены, когда она находится ниже точки безубыточности (т. B), достижение технологического оптимума для фирмы (Qmin) становится проблематичным. Кривые MR и МС имеют две точки пересечения: N и A, но правило MR = МС относится только ко второму пересечению в точке A, где Qopt. Дело в том, что после точки N и достижения соответствующего ей объёма производства QN предельный доход начинает превышать предельные издержки. А когда MR > MC, то фирме следует наращивать объём производства до точки A, которой соответствует Qopt ..

Когда фирма прекращает или приостанавливает производство

(рис. 8.14), то правило MR = МС вообще не применимо при уровне цены, лежащей ниже минимального значения средних переменных издержек (P < AVCmin).

Рис. 8.14. Прекращение производства [3]

В данном случае любой объём производства вызывает убытки, поскольку средние общие издержки (АТС) сильно превышают установившуюся цену Р. Правильный выбор в этом случае фирма сделает, если остановит производство товара.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 1227; Нарушение авторских прав?; Мы поможем в написании вашей работы!