КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Характеристика экономических показателей организации (предприятия)

|

|

|

|

Техническая подготовка производственного процесса в обеспечении качества и конкурентоспособности продукции.

Объективным законом развития общества является НТП, т.е. процесс непрерывного совершенствования средств и предметов труда. Важнейшей составляющей этого процесса является техническая подготовка производства, включающая следующие мероприятия:

по освоению нового изделия и (или) модернизации выпускаемых изделий;

• по внедрению новых сложных машин и оборудования, новых технологических процессов;

• по изменению организации производства, применению новых приемов и методов выполнения работ.

Данные мероприятия неизменно приводят к выпуску более качественной продукции и соответственно конкурентоспособности ее на рынке.

Конкурентоспособность продукции — это способность удовлетворять требования конкретного потребителя в условиях определенного рынка и периода времени по показателям качества и затратам потребителя на приобретение и эксплуатацию (или потребление) данной продукции.

В рыночной экономике выживают только предприятия, выпускающие конкурентоспособную продукцию, которая связана с двумя основными показателями: уровнем цены и уровнем качества продукции.

Качество продукции — это совокупность свойств, обусловливающих способность продукции удовлетворять определенные потребности в соответствии с ее назначением.

Качество продукции характеризуют показатели, состав которых зависит от назначения продукции. К ним относят следующие единичные показатели:

1. назначение;

2. технический эффект;

3. надежность – характеризует показатели безотказности, долговечности, ремонтопригодности, сохраняемости;

|

|

|

4. технологичность – определяет свойства продукции: материалиалоемкость и трудоемкость;

5. унификация и стандартизация;

6. эргономичность – характеризует систему «человек – изделие – среда» и учитывает комплекс гигиенических, антропометрических, физиологических, психологических свойств человека;

7. эстетичность;

8. безопасность;

9. экологичность;

10. патентно-правовые.

Техническая подготовка производственного процесса

Все работы по технической подготовке производства предусматриваются в бизнес-планах предприятия. Техническая подготовка производства представляет собой совокупность взаимосвязанных процессов, обеспечивающих готовность к выпуску продукции, и проходит следующие стадии (рис. 1.8).

Перед органами планирования ставятся задачи сокращения сроков технической подготовки с целью ускорения реализации проекта; сокращения затрат на осуществление технической подготовки; повышения качества работы и плановой дисциплины исполнителей.С целью сокращения сроков технической подготовки используется метод параллельного и параллельно-последовательного ведения работ, при котором, например, вторая стадия начинается раньше третья стадия — раньше, чем заканчивается вторая, и т.д. Планирование крупных строительных объектов, сложных проектов осуществляется на основе сетевых графиков.

Контрольные вопросы и задния

1. Производственный процесс_______________________

2. К факторам производства относят:_______________

3. Укажите тип производства:

· Относительно большая номенклатура периодически повторяющейся продукт___________________________

· Небольшая номенклатура изделий, выпускаемая в огромных количествах________________

· Большая номенклатура продукции, зачастую неповторяющаяся____________________

4. Производственная структура предприятия_______________

5. Приведите примеры рабочих мест:

|

|

|

Простых_________________

Многостаночных___________

Коллективных____________

6. Назначение воспомогательных цехов____________

7. Роль побочных цехов______________

8. Пориведите примеры предприятий, имеющих следующие виды специализации:

Предметную__________

Технологическую____________-

Смешанную___________-

Территориальную____________

9. Отличие концентрации от кооперирования____________

10. Назначение комбинирования производства___________

11. Производственный цикл__________

12. В рабочий период входит:____________

13. Технологический процесс____________

14. Операция___________

15. Виды движения предметов труда в производственном процессе__________

16. Конкурентноспособность продукции__________

17. Унификация__________

18. Стандартизация________-

19. Перечислите работы, связанные с технической подготовкой производства:_____________________

ВЫВОДЫ. Знание производственного процесса во всех аспектах организации во времени (длительность производственного цикла), в пространстве (производственная структура предприятия) дает студенту общее представление о работе организации (предприятия). Это позволит ему в дальнейшем более детально представлять другие разделы

дисциплины в их общей взаимосвязи, а самое главное — четко ориентироваться в одном из самых сложных разделов — себестоимости продукции.

Техническая подготовка способствует построению рационального производственного процесса, что является залогом выпуска конкурентоспособной продукции

1.3.1. Организация процесса планирования и ею виды

Планирование — это основа управления и сложный процесс, в котором участвуют все управленческие звенья предприятия для установления целей и выработки решений с учетом внутренних и внешних факторов.

В условиях рынка предприятия перешли на полное самоуправление и самофинансирование, что означает:

• полную ответственность за результаты хозяйственной деятельности, за выполнение обязательств перед поставщиками и потребителями, бюджетом и банками;

• определение спроса на выпускаемую продукцию (выполнение работ, оказание услуг);

• получение прибыли как главного источника, обеспечивающего экономическое, научно-техническое и социальное развитие предприятия

В процессе планирования необходимо получить ответа на важнейшие вопросы:

|

|

|

1) В каком хозяйственном и финансовом состоянии находится в настоящее время предприятие?

2) В каком направлении должно развиваться предприятие? Какие следует выработать цели на ближайшее время и на перспективу?

3) Что надо сделать руководителям и всему персоналу предприятия для достижения установленных целей?

Планирование является непрерывным процессом, поэтому регулярно должны пересматриваться и уточняться планы на основе сформированного портфеля заказов.

Портфель заказов — совокупность внешних заказов, которыми располагает предприятие.

Портфель заказов обычно состоит из трех разделов:

• текущие заказы обеспечивают безостановочную повседневную работу предприятия;

• среднесрочные заказы по срокам исполнения на 1—2 года;

• перспективные (прогнозные, стратегические) заказы сроком на 2—5 лет и более.

Технология планирования включает:

1. определение и обоснование основной задачи предприятия;

2. установление конкретных показателей и заданий для выполнения поставленной задачи;

3. детализацию задания по видам и объемам работы, конкретным рабочим местам и срокам исполнения;

4. детальные расчеты затрат и получаемых результатов на весь период планирования.

Разработка плана осуществляется по следующим этапам:

I этап — сбор:

а) внешней информации, включающей маркетинговые исследования, сбор данных о рынках сбыта и рынках необходимых материальных ресурсов для производства продукции (работ, услуг);

б) внутренней информации, т.е. наличие ресурсов предприятия, а именно: производственной мощности, оборотных средств, численности персонала, их профессионального состава и др.;

II. этап - обобщение и анализ поступающей информации, которая необходима для разработки самого плана;

III этап — подготовка отдельных частей плана:

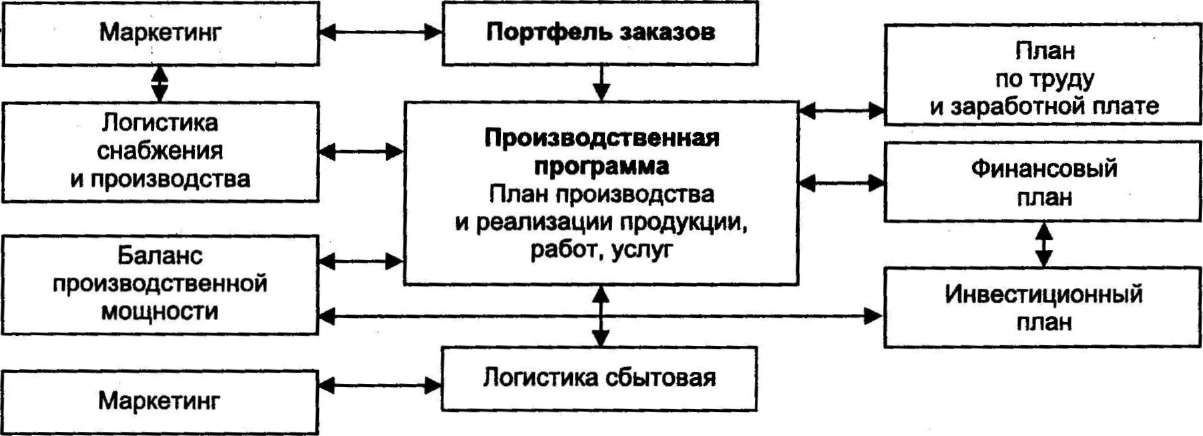

1) основной раздел — производственная программа.

Производственная программа представляет собой план производства и реализации по объему, номенклатуре, ассортименту и качеству продукции;

1) баланс производственной мощности. В данном разделе рассчитывается необходимое количество ведущего оборудования и других групп основных фондов для выполнения производственной программы предприятия;

|

|

|

1) логистика снабжения и производства. Назначение этого раздела — определить необходимое количество материальных ресурсов для бесперебойного снабжения производственного процесса;

1) план по труду и заработной плате. В этом разделе производится расчет численности работников по каждой категории, устанавливается уровень их заработной платы и на основании этого определяется фонд оплаты труда (рис. 1.9);

IV этап — взаимная корректировка частей плана до полной увязки и сбалансированности как по материально-финансовым ресурсам, так и по времени исполнения.

Чем тщательнее разработаны все разделы плана, тем легче его выполнить, меньше требуется ресурсов, лучше качество работы. На практике количество частей (разделов) плана и их названия различаются в зависимости от размеров предприятий, сложившихся традиций, отраслевой принадлежности.

В зависимости от целей и задач принято выделять следующие виды планирования

I. По объему охвата:

III. общефирменное (корпоративное) планирование охватывает деятельность организации в целом;

Рис. 1.9. Процесс формирования производственной программы

Рис. 1.9. Процесс формирования производственной программы

|

• внутрифирменное планирование осуществляется как на уровне юридически самостоятельных подразделений компании (предприятий, отделений, филиалов), так и на уровне подразделений предприятия (производств, цехов, участков, функциональных служб, рабочих мест).

II По целевой направленности планов, методов и подходов, масштабу привлекаемых ресурсов:

• стратегическое планирование — отражает совокупность основных целей предприятия и способов их достижения на протяжении длительного периода времени;

• тактическое планирование — охватывает более короткий период, используется для поддержки стратегических планов, содержит более точные определения действий, больше деталей и спецификаций. Примерами такого типа планов являются планы и задания по производству товаров с заданными параметрами;

• оперативное планирование — заключительный этап процесса непрерывного планирования работы предприятия. Оперативные планы дают точную последовательность и взаимосвязь действий и результатов, обеспечивают бесперебойную, ритмичную и согласованную текущую работу всех подразделений предприятия.

III По сроку планирования:

• долгосрочное (перспективное) планирование охватывает период свыше 3 лет и более;

• среднесрочное планирование — период составляет от 1 до 3 лет;

• краткосрочное планирование — календарное планирование и диспетчеризация (декада, месяц, квартал, год).

Эта группировка характерна для средних и крупных предприятий, выпускающих сложную продукцию. Малые предприятия ограничиваются разработкой оперативно-календарных и среднесрочных планов.

IV. Бизнес-план.

Он занимает особое место в системе планирования, необходим как действующим организациям, так и создающимся.

Бизнес-план — это основной документ организации, который позволяет:

1. определить жизнеспособность организации в условиях конкуренции;

2. установить перспективные ориентиры для деятельности организации;

3. оценить затраты, связанные с изготовлением и сбытом продукции;

4. прогнозировать величину прибыли;

5. получить финансовую поддержку со стороны банков или других инвесторов;

6. учесть возможные риски и минимизировать потери.

Большинство компаний составляет бизнес-план на один или три года, лишь отдельные фирмы - на срок свыше 3—5 лет. Как правило, бизнес-план разрабатывают руководитель и ведущие специалисты.

Объем бизнес-плана зависит от цели его составления. Чем крупнее инвестиции, тем больше его объем. Бизнес-план имеет приложения, которые подтверждают его реальность.

| Рис. 1.10. Структура бизнес-плана |

Несмотря на то что нет единой структуры бизнес-плана, так как различны сферы и объемы предпринимательской деятельности, его можно представить в таком общем виде (рис. 1.10).

1.3.2. Производственный потенциал: имущество организации (предприятия)

При разработке производственной программы предприятия огромную роль играют качественные характеристики производственного процесса, от него зависят объемы потребляемых производственных ресурсов организации. Чем сложнее технологический процесс, тем большим количеством ресурсов должна обладать организация. Все ресурсы организации, используемые в производственной деятельности для создания экономических благ, называются имуществом организации (рис. 1.11).

| Имущество организации | ||||

| Активы | Капитал | Вещественное содержание | Стоимостная оценка | Натурально-вещественный состав |

| Материа льные | Основные фонды - средства труда | Основные средства | Земельные участки, здания, сооружения, машины, оборудование, транспортные средства, вычислительная техника, инструменты, инвентарь и пр. | |

| Основной капитал | Капитальные вложения | Незавершенное строительство, долгосрочные инвестиции | ||

| Нематериальные | Нематериальные активы создаются в процессе деятельности организации | Репутация предприятия, название фирмы, круг постоянных клиентов, товарные знаки, запатентованные способы производства, ноу-хау, авторские права и т.п. | ||

| Материал ьные | Оборотный капитал | Оборотные фонды - предметы труда | Оборотные средства | Сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запчасти для ремонта, НЗП, расходы будущих периодов |

| Фонды обращения | Готовая продукция на складах, средства в расчетах, денежные средства |

| Рис. 1.11. Характеристика имущества организации |

Имущество организации — материальные и нематериальные активы организации, используемые в производственной деятельности и зафиксированные в бухгалтерском балансе.

В активы организации включаются лишь ресурсы, являющиеся собственностью предприятия, которые делятся на внеоборотные и оборотные. Активы отождествляют с капиталом, который подразделяется на основной и оборотный капитал.

Внеоборотные активы (основной капитал) используются предприятием многократно, в течение длительного периода. К ним относят не только основные фонды, но и нематериальные активы, незавершенное строительство, долгосрочные инвестиции.

Оборотные активы (оборотный капитал) используются однократно в течение одного производственного цикла. К ним относят оборотные фонды, фонды обращения, а также средства на оплату труда.

Имущество организации относится либо к материальным, либо к нематериальным активам. У них есть общие признаки: наличие определенной стоимости, могут быть отчуждены и способны приносить доход.

Производственную программу организации характеризует большое количество экономических показателей. Они дают возможность планировать, контролировать, анализировать экономическую ситуацию организации и принимать верные управленческие решения.

Экономические показатели — это расчетные величины, характеризующие условия функционирования и результаты деятельности предприятия.

В процессе деятельности организации постоянно приходится иметь дело с системой показателей, которые можно классифицировать по следующим признакам:

I. Количественные и качественные:

· количественные показатели плана выражаются абсолютными величинами. Например, объем товарной, реализованной, валовой продукции; численность работающих, фонд оплаты труда; сумма прибыли; размер затрат различных производственных ресурсов: металла, топлива;

· качественные показатели являются величинами относительными. Они выражают экономическую эффективность производства, его отдельных факторов. К ним относятся те, которые выражают соотношение количественных показателей между собой. Например, производительность труда, рентабельность производства, фондоотдача, коэффициент оборачиваемости оборотных средств.

II. По измерителям показатели подразделяются на натуральные, стоимостные и трудовые.

Натуральные показатели используются в плановой и учетной практике всех организаций и применяются для количественной характеристики выпускаемой и реализуемой продукции в ее материально-вещественном содержании.

Применение того или иного конкретного измерителя зависит от физических свойств измерителя (кг, т, м, м2, м3, шт., пары обуви и др.,).

Существуют производства, где применение одного натурального показателя недостаточно для полной характеристики продукции, и в этих случаях используются двойные показатели измерения продукции. Например, выпуск бумаги и синтетических пленок оценивается в т и м2; производство труб - т и погонных метрах; ткани - погонных метрах и м2.

Условно-натуральные единицы применяются в тех случаях, когда одинаковые по назначению виды продукции имеют различную потребительскую стоимость (например, уголь имеет различную калорийность) или же выпускаемая продукция (машины, механизмы) неодинакова по мощности, производительности. Например, тракторы имеют разную мощность двигателей. В этом случае за условную единицу принимают одно из однородных изделий, а все остальные приравниваются к нему по одному из признаков: тракторы в 15-сильном исчислении.

Номенклатура и ассортимент продукции — основные натуральные показатели производственной программы предприятия.

Номенклатура продукции — это систематизированный перечень продукции в натуральном выражении. Номенклатура имеет три степени детализации:

1) сводная номенклатура продукции (работ, услуг);

2) групповая номенклатура;

3) специфицированная (развернутая) номенклатура по видам, группам, позициям и типам.

Ассортимент продукции — количественное соотношение отдельных видов продукции по маркам, сортам, профилям, размерам, моделям, артикулам и т.д. Это самая подробная классификация продукции внутри одного наименования.

Стоимостные показатели (руб.) — это всеобщий эквивалент и наиболее универсальный измеритель в условиях товарно-денежных отношений, используемый в плановой и учетной деятельности организаций. С их помощью определяют динамику, пропорции и темпы развития предприятия, взаимоувязывают все разделы плана, планируют объем реализации, товарную и валовую продукцию, затраты предприятия и др.

Трудовые показатели используются для определения численности работников, норм выработки, производительности труда, размера оплаты труда. Например: нормо-час, человеко-день, станко-час, руб./чел., шт./чел.

III. По функционально-содержательному назначению выделяют плановые, оценочные и расчетно-аналитические показатели.

Плановые показатели устанавливаются на предстоящий период и обязательны для исполнения. Для обоснования плановых показателей применяют оценочные и рас - четно-аналитические показатели, которые разрабатывает само предприятие.

Оценочные показатели являются обобщающими, с их помощью:

• на подготовительной стадии разработки плана дают независимую объективную оценку реального состояния объекта и производят отбор вариантов и проектов. Например, при внедрении нового изделия идет отбор новой техники и технологии; выбор потребителей продукции и поставщиков сырья и материалов; определение профессионально-квалификационного состава персонала предприятия и др.;

• в ходе и после выполнения плана дают оценку фактически достигнутых результатов и сравнивают с проектными и плановыми показателями.

Расчетно-аналитические показатели играют промежуточную роль. Дополнительным расчетам подвергаются, как правило, элементы объектов, которые оказывают влияние на конечные результаты в целом и направлены на подтверждение выбора и оценки результатов данного варианта плана. Например, при планировании роста производительности труда будут рассмотрены следующие элементы: квалификация персонала и их трудовая дисциплина, пересмотрены нормы времени и выработки; качественный состав и загрузка оборудования; качество продукции, зависящее от качества исходного материала, инструментов; причины простоев и др.

В основе организации внутрипроизводственного планирования и учета должна лежать надежная нормативная база — это нормы и нормативы расхода всех ресурсов.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 2815; Нарушение авторских прав?; Мы поможем в написании вашей работы!