КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экономическая эффективность капитальных вложений

|

|

|

|

Классификация капитальных вложений

Предприятия самостоятельно определяют направления, объемы, сроки, источники финансирования, эффективность инвестиций, и, исходя из этого, капитальные вложения (инвестиции) можно классифицировать по следующим признакам:

I. По направлению использования:

· производственные (на развитие предприятия);

· непроизводственные (на развитие социальной сферы).

II. В зависимости от форм собственности:

· частные инвестиции характеризуют вложения средств физических и

· юридических лиц негосударственных форм собственности;

· государственные инвестиции — это вложения денежных средств из государственного бюджета разных уровней.

III. В зависимости от периода инвестирования:

· краткосрочные инвестиции характеризуют вложения капитала на период до одного года, обычно к ним относят финансовые инвестиции;

· долгосрочные инвестиции представляют собой вложения на период более одного года и к ним относят, как правило, капиталообразующие инвестиции.

IV. По масштабам:

· малые инвестиционные проекты невелики по масштабам, ограничены по объемам инвестиций и допускают ряд упрощений в процедурах проектирования и реализации;

· монопроекты имеют четко очерченные ресурсные, временные и другие рамки;

· мультипроекты — это несколько взаимосвязанных проектов, выполняемых по единому замыслу;

· международные проекты отличаются значительной сложностью и стоимостью, основаны на взаимодополняющих отношениях и возможностях партнеров. Например, совместные предприятия, объединяющие двух или более участников для достижения коммерческих целей при совместном контроле;

· мегапроекты — это целевые программы, содержащие большое количество взаимосвязанных проектов, объединенных общей целью, выделенными ресурсами и сроками исполнения. Например, топливно-энергетический комплекс (освоение новых нефтегазоносных районов, строительство систем магистральных трубопроводов).

|

|

|

Для отнесения проекта но масштабу используют следующие шхзззгеш;

· объем капиталовложений;

· трудозатраты;

· длительность реализации;

· сложность системы менеджмента;

· привлечение иностранных участников;

· влияние на социально-экономическую среду страны, региона.

V. По степени риска.

Решая вопрос о вложении капитала, нельзя игнорировать вопрос о рисках. Цель риска - получение максимальной прибыли.! Для этого необходимо правильное понимание степени риска для людей, имущества, финансовых результатов хозяйственной деятельности, т.е. для предпринимателя важно знать реальную стоимость риска, которому подвергается его деятельность.

Под стоимостью риска следует понимать фактические убытки предпринимателя, затраты на снижение величины этих убытков или возмещение таких убытков и лик

| Тип 3 | Тип 2 | Тип 1 | Тип 4 |

| Инвестиции | Инвестиции | Инвестиции | Инвестиции в охрану |

| в новое | в расширение | в реконструкцию | труда и (или) защиту |

| строительство | производства | и модернизацию | окружающей среды |

| < |

| Высокий уровень риска Низкий уровень риска Рис. 2.4. Связь между типом инвестиций и уровнем риска |

С точки зрения' рисковых вложений выделяют два типа инвестиционной стратегии предприятия:

· пассивные инвестиции — обеспечивают сохранение величины показателей экономической рентабельности данного предприятия (Типы 1 и 4);

· активные инвестиции — повышают конкурентоспособность предприятия и прибыльность его операций по сравнению с уже достигнутым уровнем (Типы 2 и 3).

|

|

|

К активным инвестициям относят:

· венчурные инвестиции — это рисковые вложения предприятий, специализирующихся на исследованиях и разработках инновационных идей, связанных со значительным риском. В течение обусловленного срока венчурная фирма должна провести разработку новшества и подготовить новый продукт или изделие к запуску в массовое производство.

Пример. Известный венчурный капиталист Тим Драйпер основал в Силиконовой долине в 1985 г. компанию Draper Fisher Jurvetson, которая сегодня является мировым лидером венчурного инвестирования. Область интересов — информационные технологии, нанотехнологии, науки о жизни (биотехнологии, медицина и т.п.), экологически чистые виды энергии и др.

Компания создала сеть дочерних венчурных фондов, которые расположены более чем в 26 городах мира, и в ее управлении находится более 3 млрд долл. в различных инвестиционных фондах. Обычная сумма инвестирования в один проект — до 100 млн долл. В 2005 г. эта фирма стартовала и в России.

Предприятия, как правило, используют несколько источников финансирования капитальных вложений.

Источники финансовых средств для инвестиций могут быть:

I. Собственные.

1) прибыль;

2) амортизационные отчисления;

3) денежные накопления и сбережения граждан и юридических лиц;

4) средства по страхованию в виде возмещения потерь от аварий, стихийных бедствий и др.

II. Заемные.

1) банковские и бюджетные кредиты;

2) облигационные займы (выпуск облигаций);

3) внебюджетные фонды инвестиционной поддержки;

4) инвестиционные фонды страховых обществ и пенсионных фондов.

III. Привлеченные.

1) средства, получаемые от продажи акций, паевых и иных взносов юридических и физических лиц;

2) иностранные инвестиции;

3) инвестиционные ассигнования из государственного бюджета

4) денежные средства, централизуемые объединениями (союзами) предприятий в установленном порядке.

Государство в соответствии с законодательством, действующим на территории РФ, гарантирует защиту инвестиций, в том числе и иностранных, независимо от форм собственности.

Важным этапом в процессе управления инвестициями является оценка эффективности инвестиционных проектов, так как от полученных результатов зависит решение о приемлемости конкретного инвестиционного проекта для предприятия.

|

|

|

Различают экономический эффект, срок окупаемости инвестиционного проекта и экономическую эффективность.

Срок окупаемости инвестиционного проекта и экономическая эффективность относятся к основным обобщающим показателям инвестиций и рассчитываются по абсолютной и сравнительной эффективности.]

I. Абсолютная (общая) экономическая эффективность капитальных вложений.

Экономический эффект (Ээ) от капитальных вложений - это результат, выражающийся накопленной суммой экономии от снижения себестоимости продукции (или в приросте чистой прибыли) с амортизационными отчислениями по новым фондам после создания илц воспроизводства основных фондов.

Нужно иметь в виду, что расчет зависит от предприятия, которое является либо действующим, либо вновь строящимся, и это можно представить следующими формулами:

а) действующее предприятие:

Ээ = (Пед2 - Пед1). Q2 + А

или Ээ = (С, - С2) • Q2 + А;

б) вновь строящееся предприятие:

Ээ = R,-3, + А,

где ПеД1, Пед2 - прибыль единицы продукции до и после вложения инвестиций, руб.;

С,, С2 — себестоимость единицы продукции до и после вложения инвестиций, руб.;

Q2 - годовой объем производства продукции после освоения инвестиций, шт.

А - амортизационные отчисления по новым фондам, руб.

Л, — поступления от реализации проекта, руб.;

3, - текущие затраты на реализацию проекта, руб.

Срок окупаемости инвестиционного проекта (Т) — срок со дня начала финансирования инвестиционного проекта до дня, когда разность между накопленной суммой экономического эффекта и объемом инвестиционных затрат приобретает положительное значение, начисляется по формуле

Можно срок окупаемости рассчитать и по формуле

где Ээг - годовой экономический эффект, руб.;

К, — сумма капитальных вложений в проект, руб.;

t— номер временного интервала реализации проекта;

Т - срок реализации проекта, лет.

Данный расчет срока окупаемости менее точен по сравнению с расчетом, представленным выше, так как годовой экономический эффект берется обычно за 1-й год и не учитывает, например, рост объема производства или дальнейшее снижение себестоимости продукции в последующие годы.

|

|

|

Экономическая эффективность (коэффициент эффективности капитальных вложений — Е) показывает долю экономического эффекта в каждом рубле капитальных вложений, обеспечивших этот эффект.

Это можно представить формулой

Коэффициент эффективности и срок окупаемости капитальных вложений находятся по отношению друг к другу в обратно пропорциональной зависимости, поэтому коэффициент эффективности проекта можно рассчитать также по следующей формуле: Е = 1 / Т.

В экономическом плане капитальные вложения считаются обоснованными, если расчетный коэффициент эффективности равен или превышает нормативный (Ер ≥Еп) и, соответственно, срок окупаемости расчетный должен быть равен или меньше нормативного (Тр ≤ Токн).

Величина нормативных показателей эффективности капитальных вложений установлена в 1995 г. Госстроем России. Для большинства расчетов был рекомендован Еи = 0,16, при этом Тн = 1 / Ен = 1 / 0,16 = 6,2 года.

II. Сравнительная экономическая эффективность капитальных вложений определяется по различным вариантам решения, и наиболее экономичный вариант выбирается на основе сравнительной эффективности:

1)если при одном из вариантов обеспечивается снижение текущих издержек производства, например, 3, > 32 при равенстве капитальных вложений К, = К2, то второй вариант будет наиболее выгодным;

2)если 3, = 32, а К, < К2, то первый вариант — выгоднее, так как капитальные вложения наименьшие;

3)если варианты отличаются и по капитальным вложениям, и по издержкам производства, то необходимо привести расчет в сопоставимый вид путем приведения капитальных вложений и текущих издержек производства на единицу продукции. Формула примет следующий вид:

Примечание. 2-й вариант должен быть более капиталоемким, т.е. К2 > К,.

Капиталоемкий вариант (К2) считается более выгодным при условии, если Ер > Ен или Тр < Тн. Если это условие не соблюдается, наиболее экономичным вариантом является 1-й вариант.

Пример. Необходимо определить наиболее эффективный вариант модернизации оборудования.

капитальные вложения: К, = 585 тыс. руб.; К2 = 1040тыс. руб.;

текущие затраты на реализацию проекта: 3, = 540 тыс. руб.; 32 — 520 тыс. руб.;

годовой объем производства:  — 45 ООО шт.;

— 45 ООО шт.;  — 52000 шт.

— 52000 шт.

Решение. Необходимо определить коэффициент эффективности капитальных вложений:

Определить срок окупаемости: Ток = 1/0,28= 3,6 лет.

ВЫВОД. Так как Ер > Ен (0,28 > 0,16) или Тр < Тн (3,6 < 6,2), то более эффективным будет являться капиталоемкий вариант № 2;

5) по нескольким вариантам. Методика определения сравнительной эффективности капитальных вложений основана на приведении затрат по вариантам. Экономически целесообразным вариантом является тот, который обеспечивает минимум приведенных затрат, т.е.:

где Зпр — приведенные затраты по вариантам, руб.;

3i - затраты продукции по /-му варианту, руб.;

Qi — объем производства по /-му варианту, шт.;

К; - капитальные вложения по /-му варианту, руб.;

Ен — установленный коэффициент эффективности капитальных вложений,

Современная методология расчета предусматривает иные критерии для оценки инвестиционной деятельности.

2.3.5. Оценка жизнеспособности инвестиционных проектов: показатели, критерии

Одной из важнейших стадий инвестиционного проектирования является оценка жизнеспособности проекта.

Жизнеспособность проекта характеризуется:

· возможностью обеспечить требуемую динамику инвестиций;

· способностью в ходе реализации проекта генерировать потоки доходов, т.е. компенсировать инвесторам вложенные ими ресурсы и взятый на себя риск.

Для обоснования жизнеспособности проекта рассчитываются следующие показатели 1)чистый доход (ЧД);

2)чистый дисконтированный доход (ЧДД);

3)индекс доходности (ИД).

Чистый доход предприятия от реализации инвестиционного проекта представляет: ЧД = Поступления (приток средств) — Выплаты (отток средств).

Чистый дисконтированный доход — это чистый доход, скорректированный на величину упущенной выгоды в связи с «замораживанием» денежных средств, отказом от их использования в других сферах применения капитала.

Чтобы отразить уменьшение абсолютной величины чистого дохода от реализации проекта в результате снижения «ценности» денег с течением времени, используют коэффициент дисконтирования (ос), который рассчитывается по формуле

где Е — норма дисконтирования (ставка дисконта);

t - порядковый номер временного интервала получения дохода.

Расчет коэффициента дисконтирования исходит из того, что наибольшей «ценностью» денежные средства обладают в настоящий момент. Чем дольше срок возврата вложенных денежных средств от момента их инвестирования в проект (настоящего момента), тем ниже «ценность» денежных средств.

Норма дисконтирования (ставка дисконта) рассматривается в общем случае как норма прибыли, которую инвестор или предприятие хочет получить в результате реализации проекта.

Норма дисконтирования учитывает интересы:

· предприятия — инициатора проекта, она принимается на уровне средней нормы прибыли для данного предприятия;

· предприятия, вложившего деньги в проект другого предприятия, — на уровне ставки банковского депозита;

· банков, предоставивших кредит для реализации проекта, — на уровне ставки межбанковского процента и т.д.

Для получения величины ЧДД необходимо определить дисконтированные:

1)поступления;

2)текущие затраты предприятия;

3)капитальные вложения.

Это можно представить в следующем виде:

.

.

где  , — коэффициент дисконтирования.

, — коэффициент дисконтирования.

Критерий эффективности инвестиционного проекта выражается следующим образом:

· положительное значение ЧДД (ЧДД > 0) показывает, что проект эффективен и может приносить прибыль в установленном объеме;

· отрицательная величина (ЧДД < 0) свидетельствует о неэффективности проекта, т.е. при заданной норме прибыли проект приносит убытки предприятию и(или) его инвесторам.

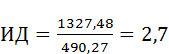

Индекс доходности проекта позволяет определить, сможет ли текущий доход от проекта покрыть капитальные вложения в него. Он рассчитывается по формуле

Эффективным считается проект, когда ИД > 1, т.е. сумма дисконтированных текущих доходов (поступлений) по проекту превышает величину дисконтированных капитальных вложений.

ИД < 1 — проект неэффективен.

Пример. Фирма осуществляет техническое перевооружение в течение 6 лет. Необходимо рассчитать ЧДД, ИД и сделать вывод.

Исходные данные (табл. 2.2):

Таблица 2.2

|

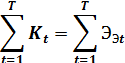

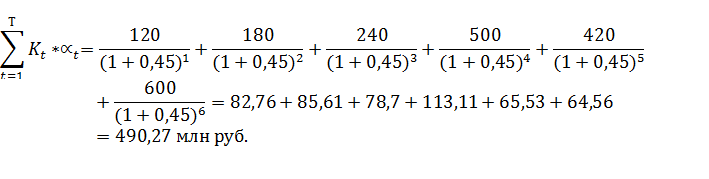

Решение. Сумма текущих эффектов от осуществления капитальных вложений за весь расчетный период:

Суммарные затраты капвложений, осуществленные за весь расчетный период:

ЧДЦ = 1327,48 - 490,27 = 836,21 млн руб.;

ВЫВОД. Проект считается эффективным, так как ЧДЦ > 0, а ИД > 1.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 5051; Нарушение авторских прав?; Мы поможем в написании вашей работы!