КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема урока: Основные стандарты бухгалтерского учета, применяемые в страховых организациях

|

|

|

|

Тема 1.2. Основные стандарты бухгалтерского учета, применяемые в страховых организациях.

Занятие №11 в форме урока

Вопросы:

1. Нормативное регулирование бухгалтерского учета в страховых компаниях.

2. Основные стандарты бухгалтерского учета, применяемые в страховых организациях.

Литература:

1. ФЗ «О бухгалтерском учете» от 6.12.11 №402-ФЗ ст.4, 20, 21.

2. ФЗ «Об организации страхового дела в РФ» от 27.11.92 №4015-1 ст.28.

3. Учебник «Бухгалтерский учет» Кондраков стр.24-28, 67-74.

4. Учебно-практическое пособие «Бухгалтерский учет в страховых организациях» Вещунова Н.Л. стр. 53-57.

Самостоятельная работа №2: Изучение статьи 21 «Документы в области регулирования бухгалтерского учета» ФЗ «О бухгалтерском учете» №402-ФЗ.

1) Законодательное регулирование бухгалтерского учета на территории Российской Федерации осуществляется системой нормативных актов, имеющих следующую иерархию.

Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации в лице Министерства финансов РФ.

В целях приведения национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности реформирование бухгалтерского учета будет проводиться по следующим основным направлениям:

· совершенствование нормативного правового регулирования;

· формирование нормативной базы (стандарты);

· методическое обеспечение (инструкции, методические указания, комментарии);

· кадровое обеспечение;

· международное сотрудничество (вступление и активная работа в международных организациях; взаимодействие с национальными организациями, ответственными за разработку стандартов бухгалтерского учета и регулирование соответствующей деятельности). По мере становления бухгалтерской профессии, адекватной требованиям рыночной экономики, степень участия профессиональных организаций в регулировании вопросов бухгалтерского учета должна возрастать.

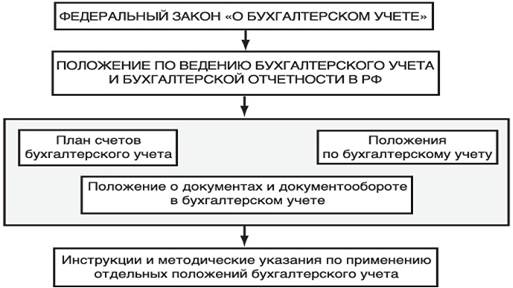

В России ведется постоянная работа по совершенствованию системы правового и методологического регулирования бухгалтерского учета, базирующаяся на четырехуровневой системе нормативно - правовых актов.

Первый уровень - законы, указы Президента РФ, постановления Правительства РФ, устанавливающие единые правовые и методологические нормы организации и ведения бухгалтерского учета в России. Нормы, содержащиеся в других федеральных законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны соответствовать Федеральному закону «О бухгалтерском учете».

Второй уровень — Положения по бухгалтерскому учету (российские стандарты), утверждаемые федеральными органами исполнительной власти - Правительством РФ.

Третий уровень - методические указания, инструкции, рекомендации и иные аналогичные документы. Подготавливаются и утверждаются они федеральными органами, министерствами, другими органами исполнительной власти, профессиональным объединением бухгалтеров на основе и в развитие документов первого и второго уровней. Сюда относятся Планы счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по их применению.

Четвертый уровень — документы по организации и ведению бухгалтерского учета по отдельным видам имущества, обязательствам и хозяйственным операциям, которые носят обязательный характер для конкретных организаций. Это рабочие документы организаций, предназначенные для внутреннего пользования, утверждаемые руководителем организации в рамках принятой учетной политики. Указанные документы, их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения определяются руководителем организации.

В соответствии с законом «О бухгалтерском учете» статьи 20

Регулирование бухгалтерского учета осуществляется в соответствии со следующими принципами:

1) соответствия федеральных и отраслевых стандартов потребностям пользователей бухгалтерской (финансовой) отчетности, а также уровню развития науки и практики бухгалтерского учета;

2) единства системы требований к бухгалтерскому учету;

3) упрощения способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого предпринимательства и отдельных форм некоммерческих организаций;

4) применения международных стандартов как основы разработки федеральных и отраслевых стандартов;

5) обеспечения условий для единообразного применения федеральных и отраслевых стандартов;

6) недопустимости совмещения полномочий по утверждению федеральных стандартов и государственному контролю (надзору) в сфере бухгалтерского учета.

2) Российские стандарты бухгалтерского учета (РСБУ) – совокупность норм федерального законодательства России и Положений по бухгалтерскому учету (ПБУ), издаваемых Министерством финансов РФ, которая регулирует правила бухгалтерского учета.

Положения по бухгалтерскому учету (ПБУ) – стандарты бухгалтерского учета, регламентирующие порядок бухгалтерского учета тех или иных активов, обязательств или фактов хозяйственной жизни, разрабатываемые Министерством финансов РФ. Соблюдение требований и методологических рекомендаций, изложенных в ПБУ является обязательным при составлении бухгалтерской отчетности и ведение регистров бухгалтерского учета в РФ.

Основные стандарты бухгалтерского учета, применяемые в страховых организациях России:

ПБУ 1/2008 Учетная политика организации

Документ устанавливает правила формирования (выбора или разработки) и раскрытия учетной политики организаций, являющихся юридическими лицами. Описывает требования к отражению в бухгалтерском учете фактов хозяйственной деятельности. Порядок изменения учетной политики организации.

ПБУ 2/2008 Учет договоров строительного подряда

Устанавливает особенности порядка формирования в бухгалтерском учете и раскрытия в бухгалтерской отчетности информации о доходах, расходах и финансовых результатах организациями, выступающими в качестве подрядчиков либо субподрядчиков в договорах строительного подряда. Определяет порядок учета доходов, расходов и финансовых результатов по договорам данного вида, раскрывает порядок признания доходов и расходов.

ПБУ 3/2006 Учет активов и обязательств, стоимость которых выражена в иностранной валюте

Положение устанавливает особенности формирования в бухгалтерском учете и бухгалтерской отчетности информации об активах и обязательствах, стоимость которых выражена в иностранной валюте, в том числе подлежащих оплате в рублях, организациями, являющимися юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

ПБУ 4/99 Бухгалтерская отчетность организации

Данное ПБУ устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации.

ПБУ 5/01 Учет материально-производственных запасов

Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации о материально-производственных запасах организации. Определяет порядок оценки материально-производственных запасов, регламентирует порядок определения их себестоимости при передаче в производство и ином выбытии.

ПБУ 6/01 Учет основных средств

Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации об основных средствах предприятия. Описываются критерии по которым актив принимается организацией к учету в качестве основного средства. Раскрывается методика оценки основных средств и формирования первоначальной стоимости объекта.

ПБУ 7/98 События после отчетной даты

ПБУ устанавливает порядок отражения в бухгалтерской отчетности коммерческих организаций (кроме кредитных организаций), являющихся юридическими лицами по законодательству Российской Федерации, событий после отчетной даты. Определяет требования к отражению таких событий и их последствий в бухгалтерской отчетности. В приложении приводится примерный перечень фактов хозяйственной деятельности, которые могут быть признаны событиями после отчетной даты.

ПБУ 8/01 Условные факты хозяйственной деятельности

Устанавливает порядок отражения условных фактов хозяйственной деятельности и их последствий в бухгалтерской отчетности коммерческих организаций. Определяет состав условных фактов для бухгалтерского учета. Устанавливает правила их отражения и методику оценки последствий в денежном выражении.

ПБУ 11/2008 Информация о связанных сторонах

Это Положение устанавливает порядок раскрытия информации о связанных сторонах в бухгалтерской отчетности. Определяет перечень операций со связанной стороной, а так же обязательный состав информации подлежащий раскрытию.

ПБУ 12/2010 Информация по сегментам

Положение применяется организациями (кроме кредитных) при формировании и представлении информации по сегментам в бухгалтерской отчетности коммерческих организаций. Раскрытие информации по сегментам должно обеспечивать заинтересованных пользователей бухгалтерской отчетности организации информацией, позволяющей оценить отраслевую специфику деятельности организации, ее хозяйственную структуру, распределение финансовых показателей по отдельным направлениям деятельности.

ПБУ 13/2000 Учет государственной помощи

Документ устанавливает правила формирования в учете информации о получении и использовании государственной помощи, предоставляемой коммерческим организациям (кроме кредитных организаций), являющимся юридическими лицами по законодательству Российской Федерации (далее организации), и признаваемой как увеличение экономической выгоды конкретной организации в результате поступления активов (денежных средств, иного имущества)

ПБУ 14/2007 Учет нематериальных активов

Устанавливает правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о нематериальных активах организаций. Определяет условия для принятия к бухгалтерскому учету объекта в качестве нематериального актива, и регламентирует порядок первоначальной оценки. Задает правила учет операций, связанных с предоставлением (получением) права использования НМА.

ПБУ 15/2008 Учет расходов по займам и кредитам

ПБУ раскрывает особенности формирования в бухгалтерском учете и бухгалтерской отчетности информации о расходах, связанных с выполнением обязательств по полученным займам (включая привлечение заемных средств путем выдачи векселей, выпуска и продажи облигаций) и кредитам (в том числе товарным и коммерческим).

ПБУ 16/02 Информация по прекращаемой деятельности

Устанавливает порядок раскрытия информации по прекращаемой деятельности в бухгалтерской отчетности коммерческих организаций. Описывает понятие прекращаемой деятельности, условия ее признания и оценки. Задает требования к раскрытию информации в отчетности.

ПБУ 17/02 Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы

Настоящее Положение устанавливает правила формирования в бухгалтерском учете и бухгалтерской отчетности коммерческих организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций), информации о расходах, связанных с выполнением научно-исследовательских, опытно-конструкторских и технологических работ.

ПБУ 18/02 Учет расчетов по налогу на прибыль организаций

Это ПБУ определяет правила формирования в учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций для организаций, признаваемых в установленном законодательством Российской Федерации порядке налогоплательщиками налога на прибыль (кроме кредитных организаций и бюджетных учреждений), а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету Российской Федерации (далее - бухгалтерская прибыль (убыток), и налоговой базы по налогу на прибыль за отчетный период (далее – налогооблагаемая прибыль (убыток), рассчитанной в порядке, установленном законодательством Российской Федерации о налогах и сборах.

ПБУ 19/02 Учет финансовых вложений

Определяет правила формирования в бухгалтерском учете и отчетности информации о финансовых вложениях организации. Правила их первоначальной и последующей оценки, выбытия, а также требования к порядку определения доходов и расходов по финансовым вложениям.

ПБУ 20/03 Информация об участии в совместной деятельности

Настоящее Положение устанавливает правила и порядок раскрытия информации об участии в совместной деятельности в бухгалтерской отчетности коммерческих организаций (кроме кредитных организаций), являющихся юридическими лицами по законодательству РФ. Раскрывает понятия: совместно осуществляемые операции, совместно используемые активы и совместная деятельность. Определяет требования к раскрытию информации в бухгалтерской отчетности.

ПБУ 21/2008 Изменение оценочных значений

Данное ПБУ устанавливает правила признания и раскрытия в бухгалтерской отчетности), информации об изменениях оценочных значений и устанавливает порядок раскрытия таких данных в пояснительной записке к бухгалтерской отчетности.

ПБУ 22/2010 Исправление ошибок в бухгалтерском учете и отчетности

Положение устанавливает правила исправления ошибок и порядок раскрытия информации об ошибках в бухгалтерском учете и отчетности организаций, являющихся юридическими лицами (за исключением кредитных организаций и государственных (муниципальных) учреждений).

ПБУ 23/2011 Отчет о движении денежных средств

Настоящий документ устанавливает правила составления отчета о движении денежных средств коммерческими организациями (за исключением кредитных организаций).

ПБУ 24/2011 Учет затрат на освоение природных ресурсов

Определяет порядок формирования в бухгалтерском учете и раскрытия в бухгалтерской отчетности организаций, являющихся юридическими лицами (за исключением кредитных организаций и государственных (муниципальных) учреждений), пользователей недр информации о затратах на освоение природных ресурсов.

ПБУ Долгосрочных инвестиций (Приказ Минфина РФ от 30.12.1993 г. № 160):

Устанавливает правила бухгалтерского учета долгосрочных инвестиций и определения инвентарной стоимости объектов этих инвестиций на предприятиях и в организациях. Положение является для всех предприятий и организаций, осуществляющих долгосрочные инвестиции, независимо от форм собственности.

Самостоятельная работа №2.

Изучение статьи 21 «Документы в области регулирования бухгалтерского учета» ФЗ «О бухгалтерском учете» №402-ФЗ.

К документам в области регулирования бухгалтерского учета относятся:

1) федеральные стандарты;

2) отраслевые стандарты;

3) рекомендации в области бухгалтерского учета;

4) стандарты экономического субъекта.

Федеральные и отраслевые стандарты обязательны к применению, если иное не установлено этими стандартами.

Федеральные стандарты независимо от вида экономической деятельности устанавливают:

1) определения и признаки объектов бухгалтерского учета, порядок их классификации, условия принятия их к бухгалтерскому учету и списания их в бухгалтерском учете;

2) допустимые способы денежного измерения объектов бухгалтерского учета;

3) порядок пересчета стоимости объектов бухгалтерского учета, выраженной в иностранной валюте, в валюту Российской Федерации для целей бухгалтерского учета;

4) требования к учетной политике, в том числе к определению условий ее изменения, инвентаризации активов и обязательств, документам бухгалтерского учета и документообороту в бухгалтерском учете, в том числе виды электронных подписей, используемых для подписания документов бухгалтерского учета;

5) план счетов бухгалтерского учета и порядок его применения, за исключением плана счетов бухгалтерского учета для кредитных организаций и порядка его применения;

6) состав, содержание и порядок формирования информации, раскрываемой в бухгалтерской (финансовой) отчетности, в том числе образцы форм бухгалтерской (финансовой) отчетности, а также состав приложений к бухгалтерскому балансу и отчету о финансовых результатах и состав приложений к бухгалтерскому балансу и отчету о целевом использовании средств;

7) условия, при которых бухгалтерская (финансовая) отчетность дает достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период;

8) состав последней и первой бухгалтерской (финансовой) отчетности при реорганизации юридического лица, порядок ее составления и денежного измерения объектов в ней;

9) состав последней бухгалтерской (финансовой) отчетности при ликвидации юридического лица, порядок ее составления и денежного измерения объектов в ней;

10) упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого предпринимательства.

Федеральные стандарты могут устанавливать специальные требования к бухгалтерскому учету (включая учетную политику, план счетов бухгалтерского учета и порядок его применения) организаций бюджетной сферы, а также требования к бухгалтерскому учету отдельных видов экономической деятельности.

Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности.

План счетов бухгалтерского учета для кредитных организаций и порядок его применения утверждаются нормативным правовым актом Центрального банка Российской Федерации.

Рекомендации в области бухгалтерского учета принимаются в целях правильного применения федеральных и отраслевых стандартов, уменьшения расходов на организацию бухгалтерского учета, а также распространения передового опыта организации и ведения бухгалтерского учета, результатов исследований и разработок в области бухгалтерского учета.

Рекомендации в области бухгалтерского учета применяются на добровольной основе.

Рекомендации в области бухгалтерского учета могут приниматься в отношении порядка применения федеральных и отраслевых стандартов, форм документов бухгалтерского учета, за исключением установленных федеральными и отраслевыми стандартами, организационных форм ведения бухгалтерского учета, организации бухгалтерских служб экономических субъектов, технологии ведения бухгалтерского учета, порядка организации и осуществления внутреннего контроля их деятельности и ведения бухгалтерского учета, а также порядка разработки этими лицами стандартов.

Рекомендации в области бухгалтерского учета не должны создавать препятствия осуществлению экономическим субъектом его деятельности.

Стандарты экономического субъекта предназначены для упорядочения организации и ведения им бухгалтерского учета.

Необходимость и порядок разработки, утверждения, изменения и отмены стандартов экономического субъекта устанавливаются этим субъектом самостоятельно.

Стандарты экономического субъекта применяются равным образом и в равной мере всеми подразделениями экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения.

Экономический субъект, имеющий дочерние общества, вправе разрабатывать и утверждать свои стандарты, обязательные к применению такими обществами. Стандарты указанного субъекта, обязательные к применению основным обществом и его дочерними обществами, не должны создавать препятствия осуществлению такими обществами своей деятельности.

Федеральные и отраслевые стандарты не должны противоречить настоящему Федеральному закону. Отраслевые стандарты не должны противоречить федеральным стандартам. Рекомендации в области бухгалтерского учета, а также стандарты экономического субъекта не должны противоречить федеральным и отраслевым стандартам.

Федеральные и отраслевые стандарты, а также программа разработки федеральных стандартов утверждаются нормативными правовыми актами в установленном порядке с учетом положений настоящего Федерального закона.

Документы для организации и ведения бухгалтерского учета Центральным банком Российской Федерации, в том числе план счетов бухгалтерского учета и порядок его применения, утверждаются в порядке, установленном Федеральным законом от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)".

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 2279; Нарушение авторских прав?; Мы поможем в написании вашей работы!