КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Управленческий учет и отчетность как база управленческого анализа. Цикл принятия управленческого решения

|

|

|

|

На основе данных управленческого учета

Управленческий учет играет очень важную роль в принятии управленческих решений. Основной задачей управленческого учета является предоставление менеджерам информации для выработки оперативных и стратегических решений.

В процессе выполнения своих функций менеджеры постоянно сталкиваются с проблемой выбора оптимального варианта действий. Типичными ситуациями, требующими принятия управленческого решения на базе информации управленческого учета, являются:

- планирование производственной программы и выбор ассортимента продукции (работ, услуг);

- расчет цен, обеспечивающих достижение целевых показателей деятельности, а также трансфертное ценообразование, используемое при обмене полуфабрикатами и изделиями между различными подразделениями одного предприятия;

- выбор варианта организации процесса снабжения комплектующими (приобретение комплектующих у сторонних поставщиков или организация собственного производства комплектующих);

- оценка целесообразности принятия дополнительного заказа по цене ниже обычной или рыночной;

- определение «вклада» отдельных подразделений предприятия в общие результаты деятельности для выбора наиболее прибыльных направлений, а также для оценки деятельности руководителей подразделений (менеджеров различных уровней управления) для определения размеров их стимулирования;

- оценка целесообразности ликвидации неприбыльного сегмента деятельности (подразделения, продукта, услуги);

- выбор варианта капитальных вложений, анализ эффективности мероприятий по модернизации оборудования. Эта проблема характерна не столько для оперативного управления, сколько для решения вопросов стратегического развития предприятия. Такие решения должны быть должным образом проанализированы и обоснованы, поскольку действуют они длительное время.

Таким образом, информация, получаемая в системе управленческого учета, используется для принятия управленческих решений как долгосрочного, так и краткосрочного характера, в самых разнообразных ситуациях.

На практике принятие управленческого решения - это сравнительная оценка конкурирующих альтернативных курсов действий и выбор варианта, который в наибольшей степени отвечает целям организации и ее подразделений.

Далее описывается типичный цикл принятия управленческого решения.

Прежде чем принять наиболее целесообразное решение, необходимо определить цель – критерий, по которому менеджеры смогут оценить предпочтительность одного варианта действий перед другим. Это является первым этапом в процессе принятия управленческого решения.

Как правило, в качестве основной цели принимается максимизация прибыли организации в целом и ее подразделений.

Второй этап цикла принятия решения заключается в поиске ряда возможных альтернативных вариантов действий, направленных на достижение поставленных целей. Это самый трудный и важный этап процесса принятия решения. После того как необходимая информация собрана, администрация должна решить, какой вариант действий выбрать.

Выбор оптимального курса действий из альтернативных вариантов – это третий этап процесса принятия решения.

На четвертом этапе происходит реализация выбранного варианта.

Выбранные альтернативные курсы действий являются отправной точкой для составления бюджета организации. Бюджеты отдельных направлений деятельности и подразделений сводят в единый документ, в котором в концентрированной форме указаны цели организации и ожидаемые результаты.

На пятом этапе цикла принятия решения в процессе контроля проводится сравнение планируемых показателей и полученных результатов. На последнем этапе принимаются необходимые меры в случае расхождения плановых и фактических показателей. Задачами процессов контроля и регулирования является корректирование деятельности организации таким образом, чтобы осуществились поставленные цели.

Для контроля за результатами деятельности бухгалтер-аналитик готовит отчеты и представляет их менеджерам, ответственным за выполнение определенных решений. Отчеты, содержащие данные сравнения фактических затрат и доходов с плановыми затратами и доходами, должны готовиться систематически. Данные этих отчетов обеспечивают обратную связь для сравнения запланированных и фактических результатов. В таких отчетах особое внимание должно уделяться показателям, которые расходятся с запланированными, чтобы менеджеры сосредоточили на них свое внимание.

Эффективность контроля и регулирования зависит от корректирующих действий, направленных на приведение полученных результатов в соответствие с запланированными показателями. Планы, в свою очередь, могут уточняться, если результаты сравнений показывают, что какие-то запланированные показатели не могут быть достигнуты. Обратная связь между последним и первым этапами свидетельствует о том, что если они не могут быть реализованы, то необходимо рассмотреть альтернативные курсы действий, которые обеспечат достижение целей организации.

2. Анализ «затраты – объем – прибыль»

2.1. Сущность и допущения анализа «затраты – объем - прибыль»

Анализ «затраты - объем - прибыль» является одним из инструментов планирования деятельности организации. Анализ позволяет просчитать различные варианты производственной программы при изменении величины затрат, объема производства и реализации продукции, цен на продукцию и услуги и т.д. Анализ «затраты - объем - прибыль» показывает как изменятся параметры производственного процесса при изменении одного из них.

В основе анализа лежит взаимосвязь затрат, выручки, прибыли и объема производства. Поскольку затраты и выручка зависят от объема производства и реализации продукции, для организации важно правильно оценивать имеющиеся производственные мощности.

Производственная мощность - это верхний предел объема производства организации при определенном реально существующем объеме производственных ресурсов. Производственная мощность может выражаться различными способами: суммарная величина человеко-часов, машино-часов или количество единиц продукции.

При увеличении объема производства сверх производственной мощности могут потребоваться дополнительные производственные площади, оборудование, персонал.

При характеристике поведения затрат предполагается, что производственные мощности остаются постоянными, так как поведение затрат может измениться при изменении производственных мощностей.

Различают три вида производственных мощностей: теоретическая (или идеальная), практическая и нормальная.

Теоретическая мощность- это максимальный выпуск продукции, которого может достичь подразделение или организация в целом, если все производственные ресурсы будут функционировать в оптимальном режиме. Например, машины и механизмы будут работать без простоев и перерывов.

Практическая мощность- это теоретическая мощность за минусом нормальных рабочих перерывов. Например, перерывов для обслуживания и текущего ремонта техники.

Чаще всего организации ориентируются на нормальную мощность.

Нормальная мощность-это среднегодовой уровень производственной мощности, необходимый для удовлетворения потребностей ожидаемых продаж. Эта величина уточняется сезонными колебаниями деловой активности.

Нормальная мощность - это реальная мера объема продукции, который организация произведет.

При исследовании поведения затрат исходят именно из нормальной производственной мощности организации.

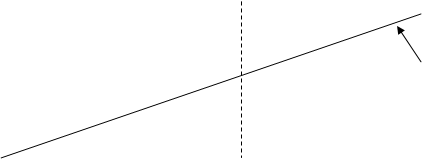

Взаимосвязь затрат, выручки и объема производства может быть выражена графически (см. рис. 9.1) или математически (уравнениями).

Стоимостные

Стоимостные

показатели

Выручка от реализации

Выручка от реализации

Область прибыли

Критическая точка

Критическая точка

Суммарные затраты

|

Переменные

затраты

Область

|

убытков Постоянные затраты

Объем производства

Объем производства

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 765; Нарушение авторских прав?; Мы поможем в написании вашей работы!