КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

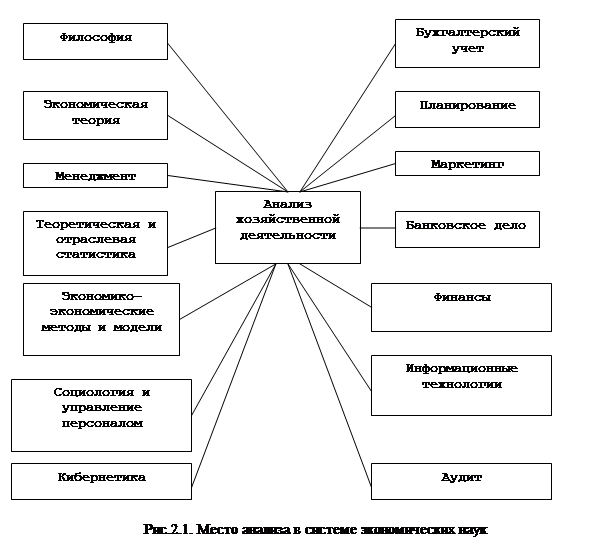

Место экономического анализа в системе экономических наук

|

|

|

|

Тема 2. Роль экономического анализа в системе наук

Вопросы для самопроверки к теме 1

1. Перечислите основные предпосылки для выделения отрасли знаний в самостоятельную науку.

2.Что понимается под предметом экономического анализа (обзор мнений)?

3.Что понимается под системой объектов экономического анализа?

4.Чем можно подтвердить наличие кадров подготовленных для проведения экономического анализа?

5. Что входит в систему специальных знаний по экономическому анализу?

6.Назовите основные компоненты методологии экономического анализа?

Экономические науки имеют один объект изучения – экономические, т.е. производственные, отношения людей, тесно связанные с производительными силами (технической стороной производства) и являющиеся базисом для надстроечных отношений людей – политических, юридических, социальных и др.

Экономическая сторона хозяйственной деятельности – объект всех экономических наук. Но каждая экономическая наука имеет свой предмет исследования, т.е. исследует какую-то черту, сторону или форму движения этого общего объекта.

Классифицируя экономические науки по предмету исследования, можно выделить следующие группы экономических наук.

1.Общетеоретические, фундаментальные – экономическая теория (политическая экономия), история экономических учений;

предмет исследования: экономические, производственные отношения и производительные силы в совокупности.

В отличие от этой группы выделяют конкретно-экономические, прикладные науки.

2. Отраслевые – промышленность, строительство, сельское хозяйство и др.; предмет исследования: экономические, производственные отношения и производительные силы в разрезе отдельных отраслей.

3. Территориальные (региональные) – мировое хозяйство и международные экономические отношения, экономика развитых капиталистических стран, экономика социалистических стран, экономика развивающихся стран и др.; предмет исследования: экономические, производственные отношения и производительные силы в разрезе регионов.

4. Специальные – финансы, денежное обращение, кредит, экономика труда и др.; предмет исследования: определенная совокупность однородных отношений и связанных с ней производительных сил.

5.Управленческие функциональные – бухгалтерский учет, статистика, экономический анализ, планирование, оперативное управление, контроль; предмет исследования: определенная основная (главная) функция управления.

6.Смежные с экономикой науки — история народного хозяйства, экономическая география, экономика природопользования, экономика народонаселения и демография, экономическая кибернетика и др.; предмет исследования захватывает частично экономические, производственные отношения.

Место в классификации каждой группы экономических наук определяет их значение и роль в жизни человечества. Развитие и дифференциация экономических наук происходят в каждой группе и на стыке отдельных групп. Становление науки вызывается практической потребностью общества, а также связано с развитием самой науки в целом и ее отдельных отраслей. Дифференциация наук не предполагает полного обособления науки, а, как видно из схемы, предполагает взаимосвязь между группами наук и отдельными науками.

Экономический анализ изучает одну из главных (основных) функций управления и, следовательно, присущ экономическому управлению любым объектом. Он тесно связан с другими главными функциями управления – бухгалтерским учетом, статистикой, планированием, регулированием (мониторингом планов) и контролем. Экономический анализ – это система знаний о методах исследования в целях управления. В комплекс методов анализа хозяйственной деятельности входит вся совокупность методов, пригодных для этой цели, - это и математические методы, и статистические, и бухгалтерские, и др. Экономический анализ находит свое место в любой экономической и смежной с экономикой науке и любой практической деятельности в области экономики. Именно необходимость разработки методов исследования и управления, пригодных для любых экономических исследований и практической деятельности по управлению экономикой, привела к становлению и обособлению самостоятельной науки экономического анализа в узком смысле слова, т.е. экономического анализа отдельных организаций (предприятий).

Главная функция управления – основная методологическая посылка для определения сущности анализа хозяйственной деятельности и его отграничения от других нефункциональных конкретно-экономических прикладных наук. Особенность всех главных функций управления состоит в том, что они имманентно присущи всем другим специфическим функциям управления, отражающим объекты управления, - отрасли, уровни общественного производства, стадии расширенного воспроизводства, составные элементы хозяйственной деятельности и др.

Но главные функции управления неоднородны: одни из них отражают так называемые технологические этапы управления, или процесса принятия решений: 1) информация и ее обработка; 2) анализ информации и выработка вариантов решения; 3) принятие решения; другие – отражают этапы управления по времени (предварительное управление, оперативное управление и заключительный этап управления): 1) планирование и прогнозирование; 2) организация и регулирование; 3) контроль.

Анализ занимает срединное место между функциями сбора и обработки информации и функциями принятия решений. Аналитическое обеспечение принимаемых решений – одна из главных функций – отличает экономический анализ от других функциональных экономических наук. Задача анализа в том, чтобы из различного рода данных, подчас разрозненных, отражающих отдельные явления и факты, составить общую, целостную картину процесса, выявить присущие ему тенденции и закономерности и принять по возможности наиболее правильное решение.

Исторически методы анализа рассматривались в еще ранее выделившихся в самостоятельные экономические науки бухгалтерском учете, статистике, планировании и др. Выделение анализа хозяйственной деятельности в самостоятельную науку должно вести не к изъятию методов конкретно-экономического анализа из всех других наук, а к методологическому и организационному единству применяемых методов, обеспечивать быстрое развитие и совершенствование этих методов, выделять отдельные виды анализа применительно к разным функциям управления.

Главными предпосылками для научного и практического обособления анализа хозяйственной деятельности является то, что:

• объективная необходимость комплексного анализа объекта управления на базе всех видов экономической, технической и социальной информации;

• комплексный экономический анализ требуется для информационно-аналитического обеспечения коммерческого расчета – одного из основных направлений совершенствования хозяйственного механизма в рыночной экономике;

• современный хозяйственный механизм коммерческой организации предусматривает комплексность бизнес-планов, а это ведет к необходимости комплексного учета и анализа хозяйственной деятельности для планирования, мониторинга и оценки выполнения планов в целом, комплексного выявления резервов совершенствования деятельности;

• комплексный анализ является базой комплексной оценки каждого индивидуального объекта управления с указанием конкретных положительных и отрицательных сторон именно данного объекта управления.

Экономический анализ в широком смысле слова охватывает все звенья, всю структуру народного хозяйства. Но народно-хозяйственный анализ по современной классификации наук не выделяется в самостоятельную отрасль экономических знаний, он используется в экономической теории, народно-хозяйственном прогнозировании и статистике.

Экономический анализ деятельности организаций обособился и занимает самостоятельное место в системе экономических наук и учебных дисциплин. Главное его обеспечение составляют системный бухгалтерский учет и бухгалтерская (финансовая) отчетность. Несмотря на разобщенность на практике различных видов экономического анализа в народном хозяйстве по разрезам и уровням управления, теория экономического анализа должна быть единой, что обеспечит единство методологии и методики, а также организационных принципов анализа.

В общем виде место экономического анализа в системе экономических прикладных наук представлено на рисунке 2.1.

Среди экономических научных дисциплин анализ хозяйственной деятельности занимает особое место. Он направлен на изучение работы организации, объединений, министерств по широкому кругу показателей; опирающихся на текущий учет.

Закон развития общества и экономики проявляется на всех уровнях, но выявить конкретные отклонения можно лишь посредством анализа. Только знающий экономист может правильно определить тенденцию развития общества, предприятия или иного объекта исследования.

Философия как наука предполагает глубокое исследование причинно-следственной зависимости, постоянства движения, законов философии (переход количественных изменений в качественные, единство и борьба противоположностей), комплексность исследования.

Экономический анализ тесно связан с бухгалтерским учетом, как основным поставщиком экономической информации, используемой в аналитических исследованиях. Взаимосвязь и здесь проявляется в двух аспектах. Во-первых, методика проведения аналитических расчетов зависит от тех изменений, которые сегодня характерны для бухгалтерского учета. Здесь играет роль и организация перехода нашей страны на международные стандарты учета и аудита, и изменения связанные с широким распространением функционирования нестандартных форм организации предпринимательской деятельности, многообразием видов документов, форм оплаты, наличием прогрессивных видов связи и коммуникаций и целым рядом других проблем. Иными словами, изменения в учете предполагают незамедлительные корректировки в проведении расчетов по анализу.

Официально признанным считается появление аудита в нашей стране в марте 1991 года, когда учредительным собранием Аудиторской палаты утвердили ее устав. Сегодня аудит получил широкое распространение и как учебная дисциплина изучается практически всеми экономистами в вузах.

Взаимосвязь аудита и анализа столь сильна, что порой трудно разделить некоторые виды расчетов на аудиторские и аналитические.

Экономический анализ, дополненный аудитом, сможет обеспечить более глубокое проникновение в ту или иную хозяйственную структуру и выдать всесторонние и четко обоснованные выводы, дать конкретные предложения по улучшению результатов работы объекта. Достигается это на основе сокращения сумм штрафных санкций с хозяйствующего субъекта как заказчика аудиторской проверки за нарушения в ведении учета и за неправильное отражение в нем отдельных хозяйственных операций. Особо часто в практике аудиторской работы встречаются ошибки и неточности в исчислении различных видов налогов.

Связь экономического анализа и статистики проявляется через использование приемов статистики в анализе, особенно при анализе крупных массовых явлений: группировки, средние, выборочные исследования. Затем конкретизируются определенные данные с целью выявления резервов улучшения работы.

Назначение курса отраслевой экономики сводится к развитию общих положений экономической теории применительно к определенным отраслям. Здесь рассматриваются вопросы организации, специализации, кооперирования, комбинирования предприятий их концентрация, уровень технического развития, географическое размещение предприятия, показатели эффективного использования ресурсов, рассчитывают систему показателей рентабельности и т.д.

В анализе используются достижения и многих других наук –математики, информатики, финансов, банковского дела и т.д.

В данном вопросе необходимо помнить о том, что влияние наук взаимообразно. Изменения в одной из них влекут обязательные корректировки в других. Иными словами везде присутствует принцип системности и комплексности исследования.

Современный этап развития нашего российского общества характерен тем, что несколько изменилась роль анализа. Так, сегодня анализ важен, во-первых, потому что с его помощью можно рассчитать целый ряд финансовых показателей, которые выступают ориентирами в оценке достигнутых объектом хозяйствования результатов. К ним следует отнести рентабельность, производительность труда, фондоотдачу и т.д. Иными словами, анализ выступает критерием и рычагом повышения эффективности хозяйствования. Во-вторых, функционировать изолированно от других хозяйствующих объектов не может ни одно предприятие.

Помимо вышеизложенного роль анализа заключается еще и в том, что он выступает самостоятельным блоком аудиторских услуг и может быть основой для составления итогового заключения по обязательному аудиту.

Финансовый анализ в аудите используется в двух ракурсах. Первый из них заключается в том, что анализ выступает в виде самостоятельного, отдельно существующего вида аудиторских услуг. Администрации предприятия, учредителям, акционерам и собственникам нужна полная, достоверная информация о финансовом положении предприятия, полученных доходах и их использовании. Такая информация может быть получена в результате проведения комплексного анализа финансового положения по четко разработанной, теоретически и практически проведенной методике.

Второй ракурс финансового анализа в аудите состоит в том, что анализ используется как научный метод познания финансового механизма предприятия, процессов формирования и использования финансовых ресурсов для его оперативной и инвестиционной деятельности. Результатом такого анализа является заключение о финансовом благополучии предприятия, оценке его имущества с точки зрения исследования источников его формирования и целесообразности размещения, о скорости оборота всего оборотного капитала и отдельных видов оборотных средств, об уровне доходности используемого имущества предприятия и т.д.

- Детальное ознакомление с балансом предприятия-клиента является обязательным этапом в работе аудитора в момент заключения договора. Здесь можно сделать четкий вывод о платежеспособности клиента, разработать ориентиры для аудиторской проверки, выявить слабые места в системе бухгалтерского учета.

Практическое развитие аудита показывает, что доля аналитических услуг в деятельности аудиторских фирм все более возрастает. Клиентов интересует не только текущее финансовое состояние своего предприятия, но и перспективе его роста, ожидаемые последствия от принятых решений, использование всех возможностей фирмы.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 4084; Нарушение авторских прав?; Мы поможем в написании вашей работы!