КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Предпосылки для выделения отрасли знаний в самостоятельную науку

|

|

|

|

Тема 1. Научные основы экономического анализа

Под наукой в широком смысле слова понимается совокупность знаний о природе, обществе, мышлении. Эта совокупность отражает достигнутый на каждом историческом этапе уровень и соответствует степени осознания объективных законов развития природы и общества.

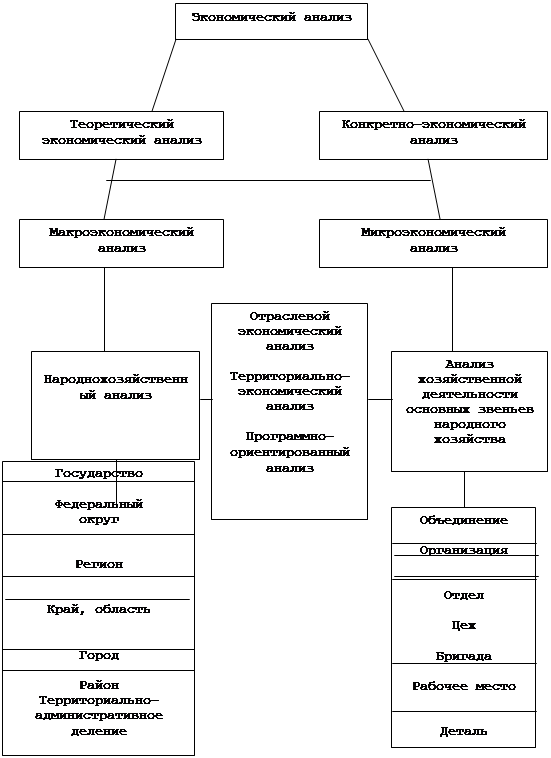

Все экономические науки подразделяются на общие, отраслевые, специальные.

К общим относят экономическую теорию, кибернетику, экономико-математические методы и т.д.

Отраслевые науки ориентированы на детальное исследование производительных сил или производственных отношений отдельных отраслей хозяйствования (промышленности, транспорта, торговли, связи и т.д.).

Специальные экономические науки ориентированы на детальное изучение конкретного "ремесла" экономиста по отдельной самостоятельной специальности (бухгалтерский учет, финансы, социология труда, коммерция и т.д.).

Для того чтобы можно было утверждать, что та или иная область знаний выделилась в самостоятельную науку необходимо соблюдение следующих условий:

- наличие предмета изучения;

- наличие объекта исследования;

- наличие методологии изучения;

- наличие системы специальных знаний;

- наличие подготовленных специальных кадров.

Что касается соблюдения выделенных критериев в области анализа хозяйственной деятельности как самостоятельной специальной экономической науки, то она, во-первых, имеет свой четко выделенный предмет исследования, под которым понимается хозяйственная деятельность самостоятельных звеньев общественного производства включая стадии проектирования, освоения, производства и обращения продукта, которое находит свое выражение в системе экономических показателей, отраженных в унифицированных документах – информационных носителях.

Мнения различных авторов по вопросам определения предмета Экономического анализа представлены в табл. 1.1

Таблица 1.1

Определение предмета анализа хозяйственной деятельности

| Сущность и определение предмета | Авторы |

| Хозяйственные процессы | Баканов М.И., Рубинов М.З. |

| Хозяйственная деятельность | Барнгольц С.Б., Дембинский Н.В., Поклад И.И. |

| Экономика предприятия | Майданчик Б.И., Шеремет А,Д, |

| Информационный поток о планомерной деятельности предприятия | Чумаченко Н.Г. |

| Использование всех видов ресурсов | Козлов Н.В. |

| Отклонение показателей от базисного значения | Муравьев А.И. |

Вторым условием выделения науки в самостоятельную область знаний является наличие объекта исследования.

В настоящее время хозяйственную деятельность осуществляют следующие объекты:

- отдельные рабочие места;

- бригады, участки, цеха, отделы, склады;

- организации, государственные унитарные организации, частные предприятие, организации с иностранными инвестициями, акционерное общества и т.д.;

- объединение самостоятельно функционирующих предприятий (ассоциация, объединение, концерн, палата и т.д.);

- комплексы (лесопромышленный, агропромышленный, торгово-промышленный и т.д.);

- отраслевое министерство и ведомство (госкомитет, министерство и т.д.).

Схема 1. Классификация объектов экономического анализа

В качестве самостоятельного объекта исследования могут быть использованы частные предприниматели – физические лица. Они также представляют ежегодную финансовую отчетность об итогах своей финансово-хозяйственной деятельности и правильности и своевременности уплаты налогов (декларацию).

Классификация объектов анализа приведена в схеме 1.

Теоретическое значение классификации объектов анализа состоит в том, что выделилось две самостоятельных научных дисциплины: «Экономико-статистический анализ», «Анализ хозяйственной деятельности» Первый изучает региональные объекты, а второй организации их объединения и составные части.

Что касается третьего условия – наличия методологии исследования, то, прежде всего, считаем, необходимым четко выделить суть понятия методология.

Под методологией вообще принято понимать либо учение о научном методе познания, либо совокупность методов исследования, применяемых в отдельных науках.

Методология экономического анализа опирается на диалектический материализм и характеризуется изучением и оценкой процесса производства на основе системного и комплексного подхода определения внутренних и внешних факторов. Методом экономического анализа выявляется диалектический материализм, а методикой совокупность специальных приемов и способов обработки экономической информации.

О наличии четвертого условия – системы самостоятельных знаний свидетельствует наличие монографий, учебников, диссертаций (кандидатских и докторских), материалов и рекомендаций научно-практических и теоретических совещаний и конференций различного уровня и значения.

Что касается пятого критерия – наличия кадров то здесь достаточно отметить что, с 1982 года специальность 08.00.12 названа «Бухгалтерский учет и анализ хозяйственной деятельности» с 1992 года началась подготовка специалистов аналитиков.

В стране существуют и успешно функционируют информационно-аналитические отделы, лаборатории ФСА и других видов анализа.

В учебных заведениях выделились самостоятельные кафедры анализа. Иными словами – налицо соблюдение всех критериев, и можно смело утверждать, что экономический анализ хозяйственной деятельности – самостоятельная, специальная, прикладная наука.

Следует различать два аспекта анализа:

- народно-хозяйственный анализ, который тесно смыкается с социально-экономической статистикой и изучает народное хозяйство мировой системы, отдельной страны, республики, региона, области, района;

- анализ хозяйственной деятельности (АХД), выделенный в самостоятельную экономическую науку. Этот анализ не поднимается выше уровня министерства и ведомства.

Мы занимаемся анализом хозяйственной деятельности, поэтому объектами нашего изучения могут выступать: рабочее место, бригада, цех, отдел, предприятие, объединение, министерство.

Практическое значение классификации объектов анализа заключается в разработке методик анализа конкретизированных для того или иного объекта или вида анализа.

Исследованием теоретических основ курса занимались такие авторы, как Вейцман Н.P., Татур С.К. Поклад И. И., Рубинов М.И., Дембинский Н.В., Баканов М.И., Шеремет А.Д., Сайфулин Р.С., Шапигузов С.М., Богатко А.Н., Любушин Н.П., Лещева В.П., Муравьев А.И., Завьялова З.М., Басовский Л.Е. и другие.

На наш взгляд, предметом изучения курса является хозяйственная деятельность хозяйствующего субъекта, которая находит свое отражение в различных источниках информации (учетных, отчетных данных). При этом вся деятельность объекта может быть разбита на коммерческую, финансовую и управленческую. Для каждого из перечисленных выше аспектов характерны самостоятельные блоки аналитических расчетов. Так для оценки коммерческой деятельности предполагается рассмотрение таких вопросов, как изучение стоимости реализованной продукции (импортной, детской, наличие договоров), степень выполнения задания по номенклатуре, структуре и ассортименту продукции, анализ качества продукции, ритмичности производства и реализации, изучение доли состава и структуры коммерческих расходов, исследование динамики а спроса и предложений на производимые продукцию, работы и услуги.

Финансовая деятельность изучается с точки зрения исследования финансовых результатов и финансового состояния. При этом, финансовый результат изучается как в абсолютном его значении (прибыль), так и в относительном значении (система показателей рентабельности).

При изучении финансового состояния дается оценка состава и структуры имущества; изучаются источники формирования имущества; рассчитываются показатели ликвидности баланса, платежеспособности предприятия, его финансовой устойчивости и целый ряд других характеристик.

В качестве отдельного самостоятельного блока финансового анализа можно назвать исследования системы налогообложения предприятий и ее влияние на финансовые показатели деятельности организации.

Управленческая деятельность оценивается с точки зрения соответствия рассчитанных показателей эффективности производства базисным их значениям и изучение динамики их изменений. При этом для его осуществления используют данные оперативного бухгалтерского учета и другую внутреннюю информацию, доступную лишь работникам анализируемого объекта.

В состав конкретных блоков управленческого анализа следует отнести оценку использования ресурсов (материальных, трудовых, основных средств), изучение расходов на производство продукции, определение резервов роста эффективности производства зависящих от внутренних факторов.

Более подробная характеристика каждому из разделов аналитических расчетов будет дана в теме "Методология комплексного анализа основных показателей хозяйственной деятельности".

Однако прежде чем приступать к реальным расчетам по организации необходимо критически изучить влияние технико-экономических особенностей функционирования объекта на систему показателей, используемых для оценки работы, способов их расчета.

Важное значение для оценки итогов работы объекта имеет изучение уровня организации техники и используемых технологий. Анализ организационно-технического уровня предполагает исследование таких вопросов как научно-исследовательский уровень производства уровень организации производства и труда, уровень управления производством.

Анализ хозяйственной деятельности – это глубокое комплексное научно обоснованное исследование хозяйственной деятельности организации и объединений, отраслей и всего народного хозяйства с целью объективной оценки достигнутых результатов и разработки мер для дальнейшего повышения эффективности хозяйствования.

В процессе анализа хозяйственной деятельности, ее результаты изучаются и оцениваются с точки зрения их соответствия требованиям объективных экономических законов, а также хозяйственным и политическим задачам, поставленным перед изучаемым объектом.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 1469; Нарушение авторских прав?; Мы поможем в написании вашей работы!