КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Выручка

|

|

|

|

Классификация доходов организации

Под доходами организации подразумевается увеличение экономических выгод в результате поступления денежных средств, иного имущества и (или) погашения обязательств, приводящее к увеличению капитала.

Так же как и расходы, доходы подразделяются на:

• доходы от обычных видов деятельности;

• операционные;

• внереализационные;

• чрезвычайные.

Доходы от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

К операционным доходам относятся:

• поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

• поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

• поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

• прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

• поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

• проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

К внереализационным доходам относятся:

• штрафы, пени, неустойки, полученные за нарушение условий договоров;

• активы, полученные безвозмездно, в том числе по договору дарения;

• поступления в возмещение причиненных организации убытков;

• прибыль прошлых лет, выявленная в отчетном году;

• суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

• курсовые разницы;

• сумма дооценки активов (за исключением внеоборотных ак

тивов);

• прочие внереализационные доходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

В процессе осуществления своей экономической деятельности организация (предприятие) получает доход. Доход в виде денежного потока классифицируется в зависимости от направлений деятельности организации (предприятия): основной (обычной), инвестиционной и финансовой.

Выручка от основной деятельности — это выручка от реализации (продажи) продукции (выполненных работ, оказанных услуг).

Выручка от инвестиционной деятельности — это финансовый результат от продажи внеоборотных активов, реализации ценных бумаг.

Выручка от финансовой деятельности включает в себя результат от размещения среди инвесторов облигаций и акций предприятия.

Выручка от продаж включает суммы денежных средств, поступившие в счет оплаты продукции, товаров, выполненных работ, оказанных услуг. Выручка от реализации продукции (товаров, работ, услуг) служит основным источником денежных потоков на предприятии.

Понятие «выручка от реализации* и методы определения момента реализации имеют существенное значение для расчета финансовых показателей.

В отечественной практике применяются два метода определения момента реализации:

• по отгрузке - метод начислений;

• по оплате — кассовый метод.

Все организации, кроме малых, должны применять метод начислений и учитывать выручку от реализации продукции по факту отгрузки продукции, товаров, выполнения работ, оказания услуг.

Выручкой считается и поэтапная оплата выполненных работ с длительным производственным циклом по мере готовности этапов в отраслях строительства, научно-исследовательские и опытно-конструкторские работы.

Малые предприятия могут отражать в учете выручку от реализации по мере ее оплаты. К таким относятся организации, у которых на дату определения дохода (осуществления расхода), в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость не превысила одного миллиона рублей за каждый квартал.

Если организация признает выручку от реализации по факту отгрузки продукции, товаров, выполнения работ, оказания услуг, то обязательства по уплате налогов возникают независимо от факта получения денег от покупателей (дебиторов). В таких случаях организация имеет право на создание резерва по сомнительным долгам, который создается из прибыли до налогообложения. Сомнительным долгом считается дебиторская задолженность, не обеспеченная гарантиями, срок погашения которой истек.

Выбор метода признания выручки от реализации имеет большое значение для оценки финансового состояния организации (предприятия). При выборе метода начислений организация (предприятие) должно учитывать необходимость иметь оборотные средства для уплаты начисленных налогов еще до того, как будут получены денежные средства от покупателей. Кассовый метод снимает эту проблему, но не позволяет создавать резерв по сомнительным долгам.

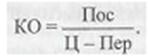

Размер выручки от реализации, равный совокупным затратам, называется критическим объемом реализации. Если организация (предприятие) будет получать выручку меньше критического объема, то это приведет к получению убытка, получение выручки в размере большем критического объема реализации принесет предприятию прибыль. Применяя классификацию затрат на постоянные и переменные, рассчитывают критический объем реализации. Вычислив средние переменные затраты (Пер), постоянные расходы (Пос) и цену продукции (Ц), можно рассчитать критический объем реализации (КО) по формуле

На сумму выручки от реализации влияют такие факторы, как цена реализуемых товаров, объем продаж в натуральном выражении.

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 643; Нарушение авторских прав?; Мы поможем в написании вашей работы!