КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

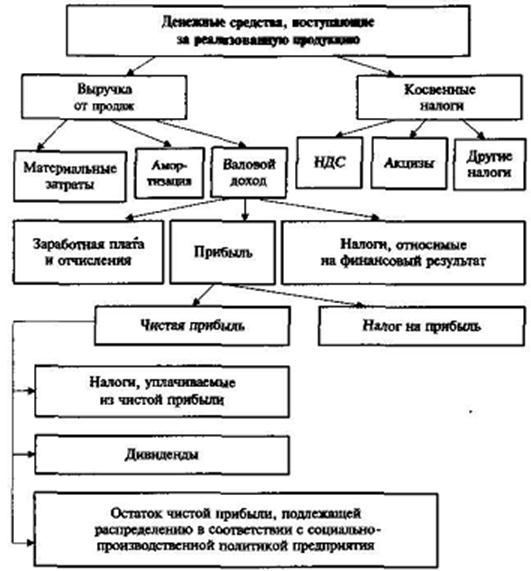

Использование выручки от реализации

|

|

|

|

Поступая на предприятие, выручка от реализации распределяется по направлениям возмещения потребленных средств производства, а также формирует валовой и чистый доход. Выручка от реализации должна покрывать совокупные затраты предприятия и приносить ему прибыль.

Поступление выручки на денежные счета организации завершает кругооборот средств. Дальнейшее использование поступивших средств - это начало нового кругооборота. Одновременно происходит распределение чистого дохода в интересах предприятия, физических лиц, государства, других заинтересованных лиц. Направления использования выручки представлены на рис. 2.2.

Рис. 2.2. Направления использования выручки

В первую очередь выручка используется на оплату счетов поставщиков сырья, материалов, покупных полуфабрикатов, комплектующих изделий, запасных частей для ремонта, топлива, энергии.

Остаток выручки после возмещения стоимости израсходованных материальных ресурсов и возмещения амортизации внеоборотных активов формирует валовой доход. Из выручки выплачивается заработная плата, начисляется социальное страхование, формируется прибыль организации (предприятия).

Немалое значение для организации (предприятия) имеют и доходы от реализации имущества, в частности основных фондов. Доходы от реализации имущества отражаются как операционные доходы, а остаточная стоимость и расходы, связанные с реализацией, — как операционные расходы.

Если организация считает сдачу в аренду или лизинг своего имущества основной деятельностью, то арендная плата и лизинговые платежи становятся выручкой от основной деятельности. В остальных случаях получение арендной платы или результата от продажи имущества считается выручкой от инвестиционной деятельности.

Финансовая деятельность приносит организации выручку в виде эмиссионного дохода и средств от размещения акций или облигаций.

Вопросы для самоконтроля

1. Назовите группы денежных расходов.

2. Как классифицируются расходы, связанные с извлечением прибыли?

3. Как классифицируются расходы по учетному признаку?

4. Дайте определение постоянных и переменных расходов.

5. Назовите методы планирования переменных затрат.

6. Назовите элементы сметы затрат на производство и реализацию продукции.

7. Каково влияние изменения остатков расходов будущих периодов на себестоимость?

8. Каково влияние изменения остатков незавершенного производства на себестоимость?

9. Что включается в производственную себестоимость?

10. Назовите состав внепроизводственных (коммерческих) расходов.

11. Назовите виды доходов от обычной деятельности организации

(предприятия).

12. Назовите виды доходов от инвестиционной деятельности организации (предприятия).

13. Назовите виды доходов от финансовой деятельности предприятия.

14. Дайте определение понятию «выручка от реализации продукции».

15. Какие методы отражения выручки от реализации продукции законодательно закреплены для российских организаций (предприятий)?

16 Какие методы применяются в планировании выручки от реализации продукции?

17. На чем основан метод прямого счета?

18. В чем заключается расчетный метод?

19 Какие факторы влияют на рост объема выручки от реализации продукции?

20. Как используется выручка от реализации в организации (на предприятии)?

21. Объясните влияние учетной политики организации (предприятия) на выручку от реализации продукции (товаров, работ, услуг).

ЛЕКЦИЯ 3. ПРИБЫЛЬ ОРГАНИЗАЦИИ (ПРЕДПРИЯТИЯ)

1. Прибыль: экономическое содержание, функции, виды

Экономическая сущность прибыла — одна из сложных и дискуссионных проблем в современной экономической теории.

С экономической точки зрения прибыль — это разность между денежными поступлениями и денежными выплатами. С точки зрения хозяйственной прибыль — это разность между имущественным состоянием предприятия на конец и начало отчетного периода.

Как категория прибыль содержит в себе множество парадоксов, о которых следует знать финансисту. Большинство из этих парадоксов порождено методологией бухгалтерского учета, а потому разрешается в разных странах по-разному. Решение проблем, связанных с категорией «прибыль», должно быть логичным и последовательным.

Изучение всех аспектов, связанных с прибылью, привело к пониманию того, что прибыль, исчисленная в бухгалтерском учете, не отражает действительного результата хозяйственной деятельности. Поэтому следует четко разграничивать понятия «бухгалтерская прибыль» и «экономическая прибыль». Первая — результат реализации товаров и услуг, вторая — результат «работы» капитала.

Неопределенность в отношении прибыли приводит к искажению самого понятия, следствием чего становятся ошибки в распределении прибыли. Известно, что распределить и использовать можно нечто конкретное, реально существующее. Но зачастую то, что обычно называют прибылью, таковой в реальности не является. За прибыль часто принимают безусловную заработную плату, ренту, процент, валовой доход, даже убытки (когда расходы не уменьшают доходов, ради которых они произведены) и многое другое. Общеупотребителен самый простой подход к понятию прибыли: прибыль — это превышение расходами доходов:

Доходы — Расходы = Прибыль.

Обратное положение называется убытком. Но если вникнуть в суть прибыли как источника прироста капитала, то такая прибыль должна реально принести увеличение богатства. То есть эквивалентом прибыли у тех, кто ее получает, должен быть прирост товаров, имущества, услуг у тех, кто их покупает и оплачивает.

Прибыль — это часть добавленной стоимости, которая получена в результате реализации продукции (товаров), выполнения работ, оказания услуг. Реализация других активов, поступления от внереализационных операций и прочие поступления формируют доход. Такой подход требует новой концепции налогообложения, заключающейся в раздельном налогообложении прибыли и дохода. Тем не менее в действующей системе налогообложения такое разделение не предусмотрено. Все поступления доходов фактически признаются образующими прибыль за исключением расходов.

В рыночной экономике признание доходов и расходов не зависит от факта получения или уплаты денежных средств. Денежные потоки обособляются от движения и оценки активов. Принято различать экономическую и бухгалтерскую прибыль. Они отличаются друг от друга на сумму принимаемой оценки активов. В российской практике бухгалтерская прибыль корректируется на сумму вмененных издержек, в результате чего получается экономическая прибыль.

Прибыль предприятия выполняет ряд важнейших функций:

• служит критерием и показателем эффективности деятельно сти организации (предприятия);

• выполняет стимулирующую функцию;

• служит источником формирования бюджетов различных уровней;

• служит источником развития организации (предприятия) и прироста акционерного капитала.

Прибыль организации — основной фактор экономического и социального развития как самого предприятия, так и общества в целом.

В состав конечного финансового результата — прибыли организации за финансовый период включаются прибыль от реализации продукции (товаров, работ, услуг), операционные, внереализационные и другие прочие доходы за вычетом операционных, внереализационных и чрезвычайных расходов.

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 1385; Нарушение авторских прав?; Мы поможем в написании вашей работы!