КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

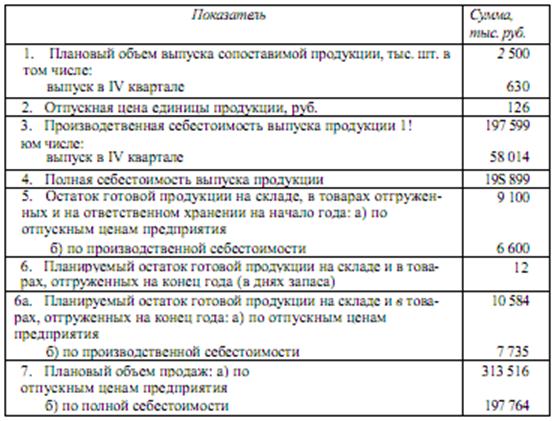

Планирование доходов от реализации

|

|

|

|

Планирование выручки от реализации осуществляется одним из двух методов:

1) методом прямого счета. Выручка от реализации (В) определяется как произведение цены без налогов в виде надбавок к цене (Ц) и объема реализованной продукции (выполненных работ) в натуральном выражении (Р)

В = Р х Ц;

2) расчетным методом. Этим методом учитываются выпуск товарной продукции (Т), остатки готовой продукции на складе и в товарах, отгруженных на начало (Он) и конец (Ок) планируемого года:

В = Он + Т - Ок.

Расчет осуществляется в ценах продаж, остатки на начало планируемого года оцениваются по ценам предыдущего года, товарный выпуск и остатки на конец планируемого года в плановых ценах. Стоимость остатков готовой продукции на конец года рассчитывается в двух оценках: по иенам продаж (оптовым) и по производственной себестоимости. Для расчета стоимости остатков используются данные о планируемых объемах производства в IV квартале планируемого года, так как очевидно, что в остатках будет продукция, произведенная в последнем квартале года. Определяется однодневный оборот по ценам продаж и по производственной себестоимости (С) в квартале и умножается на количество дней запаса.

Пример. Воспользуемся данными табл. 2.3 и сметы (см. табл. 2.2):

Ок (по ценам продаж) = (630 • 126)/90 дн. х 12 дн. = 10 584 тыс. руб.

Ок (по производственной С) = 58 014/90 дн. х 12 дн. = 7 735 тыс. руб.

Отсюда

В (по пенам продаж) = 9 100 + 315 000 - 10 584 - 313 516 тыс. руб. Не менее важно определить и полную себестоимость реализованной продукции, поскольку разница между выручкой от реализации продукции и ее полной себестоимостью составляет прибыль от продажи.

В (по полной себестоимости) = 6 600 + 198 899 - 7 735 = 197 764 тыс. руб.

Таблица 2.3

Расчет объема реализации продукции

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 589; Нарушение авторских прав?; Мы поможем в написании вашей работы!