КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Щодо виконання контрольної роботи 3 страница

|

|

|

|

Комбинированный метод является сочетанием расчетного и опытного методов, когда энергетический баланс получают путем последовательного сочетания и комбинирования элементов расчета с данными испытании. При этом опытным путем получают постоянные потери (хх), расчетным - полезную составляющую и переменные потерн. Метод достаточно прост и универсален. Данные испытаний должны быть дополнены показателями эксплуатационных приборов учета и контроля, журнальными записями, лентами регистрирующих приборов, материалами контрольных замеров, проводимых периодически в соответствии с правилами технической эксплуатации: замеры по составу дымовых т азов промышленных печей и котлов. испытания вторичных контуров сварочных агрегатов и т.д.

Проведение испытаний всегда трудоемко, необходимо стремиться к максимальному их сокращению за счет возможно более полного использования всей имеющейся информации.

Детальные испытания рекомендуется проводить только по самым крупным энергопотребляющим установкам, число которых не превышает "1-15% всех установок предприятия, но энергопотребление ими составляет 70-80% общего энергопотребления.

Для более мелкого оборудования можно ограничиться испытаниями по отдельным, типовым для данной группы установкам с последующим распространением результатов на всю i-руппу однородных установок.

Обследование предприятия с целью составления и анализа его энергобаланса целесообразно проводить периодически, не реже одного раза в пять лет, с привлечением научно-исследовательских и наладочных организаций при участии энергетических и технологических служб предприятия.

4.4. Требования к формам построения энергобалансов и разновидности балансов

Содержание и формы построения эпсргобалансов должны удовлетворять следующим требованиям.

1. Элементы расходной части баланса необходимо группировать по экономическому принципу, т.е. выделять полезную энергию по составляющим; потери по элементам; ВЭР (Э„„л, Эпот).

2. Выделять целевые расходы па силовые, технологические, хозяйственно-бытовые нужды (освещение, отопление, вентиляцию и горячее водоснабжение) для анализа целевого исполнения энергии.

3. Строить балансы в производственно-территориальном разрезе с выделением расходов по цехам и установкам для контроля энергоиспользо- 'вания в подразделениях.

4. Отражать внутренний оборот энергии в энергоносителях различного вида и параметров. Энергетические балансы должны быть увязаны с материальными балансами соответствующих энергоносителей.

5. Эиергобаланеы должны давать качественную характеристику использованной энергии (давление, температуру, сорт, марку, зольность, влажность топлива, напряжение, частоту электроэнергии) для выявления ущерба от низкого качества энергии.

6. Балансы должны отражать достигнутый и объективно передовой уровень энсргоиснользовапия.

7. Они должны позволять судить об эффективности использования энергии в целом по предприятию.

Первые три требования к балансам диктуют их построения в вертикальной форме.

Четвертое и другие требования говорят о необходимости построения энергобаланса в горизонтальной форме. Но для этого предварительно должны быть составлены балансы в обороте энергоносителей и энергии по энергоносителям всех видов.

В одной форме построения баланса все эти требования совместить невозможно. Поэтому задачи необходимо решать дифференцированно на основе составления каждого баланса в двух формах.

1 -я форма. Баланс составляется в горизонтальном и вертикальном разрезах. В горизонтальном разрезе отражается весь внутренний оборот энергии данного вида в энергоносителях разного вида и параметров, включая выход и использование ВЭР и расходы на с.н. генерирующих установок. В вертикальном разрезе баланс строится по производственно- территориальному и целевому принципам, т.е. группировка статей расхода производится по участкам производства и по направлениям использования энергии. В этом случае не выделяют полезную составляющую и потери энергии по элементам. Выделяют только потери энергии в заводских сетях.

В вертикальном разрезе рабочая форма баланса включает шесть разделов.

1. 11олучение энергии со стороны.

2. Генерирующие и преобразовательные установки. Особыми статьями выделяют с.н.

3. Производственные потребители. В отдельные статьи выделяют основные цехи, вспомогательные цехи. В каждой из этих статей выделяют две составляющие:

- силовые потребители (танки, молоты, прессы);

- технологические потребители (печи, сушила, ванны и д.р.). Отдельными общезаводскими статьями в этом разделе выделяют:

- освещение

- внутризаводской транспорт (паровозы, краны, электрокары и др.). Непроизводительные потребители выделяются в общезаводские статьи:

- освещение

- отопление

- вентиляция

- хозяйственно-бытовые нужды непроизводительных потребителей

(заводоуправление, склады и др.).

5. Отпуск энергии на сторону - в сети эиергообъедннсния, с соседним предприятием и своему жилищно-коммунальному сектору.

6. Общезаводские потери энергии:

- потери в сетях, трансформаторах. Для усиления контроля сюда необходимо включать специальную статью "Потери неиспользованных ВЭР".

При наличии материального баланса энергоносителей и их параметров такая таблица называется рабочей формой. На основе заключительных балансов этой формы по каждому виду энергии составляются внутризаводские фактические балансы по производственному и территориальному принципам, а уж затем - статистическая отчетность.

Балансы, построенные по этой форме, служат отправным материалом для построения баланса по второй форме - синтезированный баланс. 2-я форма. В этом случае балансы строятся но экономическому и целевому принципам, в целом по предприятию (синтезировано). Для этого из каждой статьи баланса, построенного в рабочей форме (1-й), сначала выделяют полезную энерг ию и потери. Затем полезную энергию подразделяют по направлениям использования, а потери - по местам возникновения и видам потерь.

Целесообразно балансы теплоты и топлива объединить в полный тепловой баланс. Это особенно важно для предприятий, на которых имеется выход ВЭР и комбинированное производство электрической и тепловой энергии. Такие балансы называются также аналитическими.

Официальные формы ежемесячных отчетных балансов предусматривают их построение по целевому признаку. Они служат задачам общего контроля за энергопотреблением - формы № 1 - ТЭБ, № 11 - СН, 24 - Э.

Форма № 1 - ТЭБ показывает общий расход энсргорссурсов по предприятию с распределением его по назначению и видам энсргорссурсов. По горизонтали этого баланса отражаются направления использования энер- горесурсов.

Сводный энергобаланс предприятия может составляться и как аналитический с выделением полезной составляющей и потерь. Сводные аналитические балансы предприятия должны составляться двух видов:

- фактические, отражающие достигнутый уровень энергопотребления;

- нормативный (нормализованный), характеризующий прогрессивный нормально достижимый уровень энсргоиспользовання в данных условиях.

Составление этих двух балансов позволяет выявить резервы предприятия по улучшению энсргоиспользовання.

4.5. Энергетические балансы технологических операций (агрегатов)

Первичным энергетическим балансом в системе энергетических балансов промышленного предприятия является энергетический баланс технологической операции, осуществляемой в определенном агрегате. Энергетический баланс операций является энергетическим балансом aipcraTa. Энергетический баланс может быть представлен в виде таблиц, диаграмм или в аналитическом виде (рис. 4.1,4.2).

Эа=Эс + Эи + ЭВ1р, (4.1)

где Эа, Эс, Эи, Эв(р - соответственно подведенная, полезная и потерянная энергия, а также энергия ВЭР.

Wu.Nu

|

Рис 4.1. Схема энергетического баланса

|

|

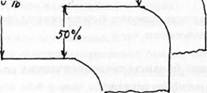

100% - энергия, подведенная из сети.

50% - расход энергии на разворот маховых колес.

30% - погори энергии на холостой ход двигателя с маховиком.

20% - расход энергии на полезную работу.

100% - энергия, подведенная из сети.

50% - расход энергии на разворот маховых колес.

30% - погори энергии на холостой ход двигателя с маховиком.

20% - расход энергии на полезную работу.

|

г

40* о/

Рис. 4.2. Энергетический баланс пресса

Энергетический баланс агрегата (приемника, преобразователя, генератора энергии), осуществляющего технологическую операцию, состоит из двух частей:

1) приходной, показывающей всю энергию, вводимую в агрегат, одним или несколькими энергоносителями (физическая теплота материальных компонентов технологических процессов и теплота экзотермических реакций);

2) расходной, отражающей полезную энергию, потери энергии по элементам и вторичные эпсргоресурсы.

Под полезной энергией понимается часть подведенной к установке энергии, непосредственно затраченной на основной (механический, термический. химический) и сопутствующие ему процессы. Полезной энергией считается:

- количество энергии, отпущенной потребителям из систем преобразования, хранения, переработки или транспорта энергии и топлива.

- количество энергии, соответствующее работе в конце кинематической цепи (силовых, стационарных или мобильных установок);

- теоретический расход энергии, необходимый для протекания электрохимических процессов; плавки; испарение металла и проведение эндотермических реакций в термических процессах.

- количество теплоты, израсходованной на отопление, вентиляцию и горячее водоснабжение (без потерь от недоиспользования теплоносителя);

- количество энергии, соответствующее световому потоку ламп в освещении.

Все энергетические потери в агрегате можно разделить на четыре группы по причинам, их вызывающим, и по зависимости от режима работы агрегата.

1. Потери рассеяния, независящие от нагрузки, постоянные, или потери холостого хода. Их величина зависит, главным образом, от эксплуатационного состояния оборудования.

2. Потерн рассеяния, зависящие от нагрузки агрегата (нагрев машины,

нагрузочные потери во вращающихся механизмах и т.д.). Зависимость их от нагрузки агрегата может быть линейной или криволинейной.

3. Потери от неполноты использования энергии введенных в агрегат энергоносителей вследствие физических особенностей процесса и несовершенства оборудования. Величина этих потерь зависит от расхода энергоносителя. К ним относятся потери с уходящими газами технологических печей и паровых котлов, с охлаждающей водой паровых турбин, отработавшим паром молотов и прессов. Зависимость их от нагрузки - линейная.

4. Потери, связанные с дополнительными расходами энергии при работе афегатов в зонах малой нагрузки и перегрузки. Зависимость их от нагрузки криволинейная, вогнутая.

Потерн 2-й, 3-й и 4-н групп являются переменными потерями и зависят от нагрузки агрегата, от технологических параметров производственного процесса, от состояния агрегата, степени использования энергии в Данном процессе, качества эксплуатационного обслуживания. Потери этих групп могут быть снижены в процессе эксплуатации.

При работе агрегата с постоянной нагрузкой уравнение баланса энергии может быть заменено уравнением баланса мощности:

Na=Ne+Nu+NMp, (4.2)

где Na,N Nu,N в>р — соответственно подведенная, полезная мощность, потери мощности, возможная мощность ВЭР (для агрегатов с выходом ВЭР).

Энергетические балансы составляются по электрической и тепловой энергии.

В балансах электроустановок потери электроэнергии для удобства анализа целесообразно группировать по месту их возникновения с подразделением на постоянную и переменную составляющие.

При всем мног ообразии электроустановок, в них могут быть выделены два основных элемента: рабочая машина (аппарат); преобразователь электрической энергии в энергию постоянного или переменного тока или механическую энергию (двигатели различных механизмов).

В сокращенном виде уравнение электрического баланса установки можно представить в следующем виде:

W^We+W^+Wup (4.3)

где Wa,Wc - подведенная и полезная энергии; Wlla,Wup- потери энергии в преобразователе установки (в двигателе, индивидуальном трансформаторе, выпрямителе) и в рабочей машине или аппарате.

Схема теплового баланса любого топливо- и теплопотребляющего процесса (агрегата), приемника, генератора может быть представлена в общем виде уравнением:

0а=0С+(}и1+ QU2+ Qu3+ QU4 (4.4)

где Qe - полезно использованная в технологическом процессе теплота (нагрев, испарение, расплавление и другие эндотермические и физико- химические превращения материальных компонентов, участвующих в данном технологическом процессе или отпускаемых из агрегата теплоносителей - пар, горячая вода); Qu| - потери теплоты с уходящими теплоносителями, уходящими газами, воздухом из котлов и сушилок, неиспользованным конденсатом из тенлообменных аппаратов, с отработанным паром молотов; Qu? - потери теплоты с утечками теплоносителя; Qu? - потерн теплоты от неполноты использования потенциальной энерг ии теплоноси- I еля (неполноты сгорания); Qu4 потери теплоты в окружающую среду.

Тепловой баланс и отдельные его статьи могут быть представлены в долях от подведенной энергии:

I=qe+qui+qu2+qu3+qu4 (4.5)

qi=Q,/Qa

За балансом, в долях от Qa приводят теплоту, участвующую в цикле (горячий воздух в котельных и печных установках, вторичный пар в выпарных установках) и теплоту, приходящую извне с технологическими продуктами.

Приходная часть теплового баланса Q;, в общем виде включает:

• Энергию, вводимую в агрегат теплоносителем Q,;

• Энергию внутренних источников (в результате физических и химических реакций, теплота растворимых веществ, теплота от превращения механической энергии в тепловую) QBHi

Qa= Qr+ Qbh (4-6)

4.6. Сводный энергетический анализ промышленного предприятии

Он строится на основе частных балансов предприятия по топливу, по тепловой и электрической энергии, индивидуальных и групповых балансов и расчетов потерь при распределении энергии в сетях и преобразовательных установках.

Приходная часть баланса показывает поступление па предприятие топлива, электрической и тепловой энергии и их распределение между отдельными группами потребителей. Топливо указывается по видам и месторождениям. а электрическая энергия и тепловая энергия по источникам получения (от собственных источников или со стороны).

При получении энергии со стороны, сс необходимо привести к первичной энергии, топливу по следующим зависимостям:

B=tv QBH / Лр.т. (4.7)

B=b, WBH / Г|р э. (4.8)

где QHH И W b„ - количество полученной со стороны тепловой и электрической энергии; Ь, И Ь, - удельные расходы топлива соответственно на единицу отпущенной тепловой и электрической энергии; Г|рт и Г|р, — коэффициенты, учитывающие потери при распределении в сетях тепловой и электрической энергии.

Потери теплоты в топливе, хранящемся на складе, определяют по разности между поступлением топлива на склад и отпуском его потребителям с учетом изменения его остатков на складе.

Потери энергии на предприятии и вне его при производстве электрической и тепловой энергии определяют по разности между количеством теплоты в топливе, затраченном на эти цели, и соответствующим количеством отпущенной электрической и тепловой энергии.

Потери энергии при распределении энергии определяются по разности между количеством энергии, полезно отпущенной от генерирующих и преобразующих установок и подведенной к установкам.

Потери энергии при распределении энергии определяются по разности между количеством энергии, полезно отпущенной от генерирующих преобразующих установок и подведенной к установкам.

Потери энергии внутри предприятия определяются расчетным путем.

4.7. Анализ сводного энергетического баланса предприятия

Анализ энергетических балансов отдельных установок, процессов и предприятия в целом позволяет оценить и изучить:

• Фактический уровень энсргоиспользовання и возможности его повышения;

• Величину и причины потерь энергии по веем элементам энергохозяйства;

• Внутрипроизводственные резервы экономии энергии;

• Выход и использование ВЭР;

• Эффективность использования различных видов и параметров энергоносителей в отдельных установках и процессах;

• Влияние внедрения новой техники и технологии на показатели энер- гоиспользования предприятия;

• Возможности улучшения режимов работы эиергооборудования и др.

Анализ энергетических балансов предприятия должен быть комплексным и проводиться с использованием технологических и энергетических схем, результатов анализа режимов работы оборудования. Анализ энергетических балансов позволяет разработать: 1) мероприятия по повышению экономичности работы установок (повышение к.п.д., снижение удельных расходов энергии на единицу продукции); 2) мероприятия заводского характера, направленные па снижение общего расхода энергии на предприятии в целом (перевод на рациональные виды и параметры энергоносителей; увеличение использования ВЭР; развитие систем сбора и возврата конденсата и др.).

Основным приемом анализа является сравнение показателей энерго- использования изучаемых объектов по отдельным статьям фактических и нормативных энергобалансов. Сопоставимость сравниваемых энергобалансов обеспечивает составление их па один и тот же годовой объем работ или выпуска продукции одинакового качества н состава. Такое постатейное сопоставление расходов энергии позволяет выявить внутрипроизводственные резервы по экономии энергии.

Анализ фактического энергобаланса завершается составлением нормативного энергобаланса. Он строится как сумма взаимоувязанных балансов отдельных установок и процессов (по аналогии с фактическим).Формы составления фактического и нормативного балансов идентичны, но порядок их составления различен. Нормативный энергобаланс разрабатывается всегда "снизу вверх".

1. Заполняется статья "Полезное использование энергии" (Эе).

2. Определяются величины нормальных потерь по каждой группе установок и процессов как сумма нормальных потерь отдельных установок

Э = У ^

JriOT норм -"пот норм I

3. Определяется величина нормальных потерь при распределении по нормативному коэффициенту потерь при распределении Г|"р, определяемому с учетом запроектированных мероприятий по снижению потерь в сетях (улучшение изоляции трубопроводов, повышение естественного COS<p, компенсация реактивной мощности и др.).

4. Определяется нормативный отпуск энергии генерирующими установками как сумма отпусков энергии веем установкам

Эгенои Эпот норм)/ Т] р

Таблица 4.1

Пример рабочей фирмы тепловою баланса предприятия

|

5. Определяют нормативный расход топлива генерирующими установками делением полученного отпуска энергии на нормативный к.п.д., генерирующих установок, получаемый из нормативного баланса с учетом мероприятий по повышению экономичности процессов генерирования

|

|

| ген он |

6. После составления нормативного энергобаланса определяется, в первом варианте, выход и возможное использование B'JP (И,Пр, N,tlp).

7. Планируются мероприятия по увеличению использования В')Р. Производится экономическое обоснование их и выбор наиболее эффективного варианта использования ВЗР.

8. Составляется окончательный вариант нормативного энергетического баланса предприятия.

Величину резервов экономии энергорссурсов целесообразно определять путем сопоставления достигнутого уровня энергоиспользовання с потенциально возможным и реально достижимым в условиях данного пред-

приятия:

|

новаиного нормативного баланса рассматриваемого объекта (т.е. перспективного).

Величину Э,к j устанавливают для условий экономически обоснованного внедрения новой техники и технологии для каждого рассматриваемого процесса, нормальных режимов работы установок, оптимального качества сырья и заготовок, оптимальной изоляции и т. д.

| (4.10) |

Общую величину резервов целесообразно разделить па текущие (А ^ти,) и перспективные (ДЭ„). Текущие резервы могут быть использованы без затрат, перспективные резервы требуют осуществления мероприятий по экономически обоснованной реконструкции н модернизации, внедрению новой техники

ДЭТ=2Э| — 2ЭН j

где Э„ j— статьи баланса, составленного на базе технически обоснованных нормативов отдельных потерь, устанавливаемых исходя из нормальной производительности, нормальных параметров технологического процесса. Они могут быть получены по паспортным данным, данным режимно- паладочных испытаний, литературным источникам.

Нормативы постоянных, не зависящих от нагрузки потерь могут устанавливаться:

- на единицу производственной мощности;

- на 1 кв.м площади ограждения установок или в долях от подведенной мощности.

ДЭП=ЕЭН j - £Э„< j (4.11)

При разработке плана мероприятий по реализации резервов экономии приходится определять энергетическую эффективность каждого мероприятия в отдельности.

1. Эффективность мероприятий по снижению потерь от недоиспользования и неполноты использования теплоносителей:

quU,3=Qui,2,3 0-VnHu) (4.12)

где Г|и - коэффициент использования теплоносителя; Г|"„ - нормативный коэффициент использования теплоносителя при нормативном значении рассматриваемой статьи (C["u|, C["u2, C]"u3)-

2. Эффективность мероприятий по снижению потерь в окружающую среду и снижение расхода полезного:

Qc.u4=((0e- Qe„)+(Qu4" Qu4h)V Ли (4.13)

где Qe„, Qu4h - соответственно нормативные величины полезного расхода при нормальных параметрах технологического процесса и потерь теплоты в окружающую среду при нормальном состоянии и толщине изоляции.

3. Эффективность мероприятий по снижению длигелыюти межоперационного холостого хода:

ДЭ'ХХ=ЫХХ(ТХХ-ТХХ11) (4.14)

где Nxx - потери холостого хода; Тхх и Тхх|| - длительность межоперационного холостого хода до и после проведения мероприятия.

4. Эффективность мероприятий по уменьшению мощности холостого

хода:

A3"XX=(NXX-NXXH)TXX (4.15)

где N,xll - мощность холостого хода после проведения мероприятия.

5. Эффективность мероприятий по повышению использования оборудования

Qu4=(Qu4/4u)(1-Аф/Ан) (4.16)

где Аф И А„ - соответственно фактическая и нормативная часовая производительность. Общая величина резервов экономии энергии на предприятии не может быть получена простым суммированием эффективности отдельных мероприятий, она может быть получена только на основе сопоставления постатейного фактического и нормативного энсргобалансов.

4.8. Контрольные вопросы

1. По каким признакам можно классифицировать энергетические балансы?

2. Назначение энергетических балансов.

3. Какими способами можно получить энергетический баланс операции (агрегата)?

4. Какие фебования предъявляются к формам построения энергетических балансов?

5. Что понимают под полезной энергией при построении энергетического

баланса?

Какие виды потерь учитываются в энергетическом балансе?

7- Как составляется сводный энергетический баланс предприятия?

8- Задачи анализа сводного энергетического баланса.

4 Как выявляются внутренние резервы предприятия по экономии энсргоресурсов?

"•.Для каких мероприятий по реализации резервов проводится оценка энергетической эффективности?

5. ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ ЭНЕРГЕТИЧЕСКОЙ ПРОДУКЦИИ

5.1. Классификация затрат на энергетическую продукцию

Энергетическое хозяйство промышленного предприятия, являясь вспомогательным производством, имеет свою специфику, что определяет особенности планирования себестоимости его продукции.

Себестоимость выражает все денежные затраты на производство и реализацию продукции и является основным качественным показателем работы каждою предприятия. План по себестоимости продукции не утверждается вышестоящими органами, по без планирования и анализа себестоимости не может обойтись ни одно предприятие, так как снижение затрат на производство и реализацию продукции является основным пугем увеличения прибыли и повышения рентабельности предприятия. Снижение затрат энергетических цехов шрает большую роль в снижении себестоимости промышленной продукции как энергоемких, так и неэнергоемких производств.

Все затраты на производство продукции группируются двояко: по экономическим элементам затрат и но статьям расходов.

При группировке ЗсЗтрат по экономическим элементам все затраты объединяются по принципу их однородности, независимо от того, где, когда и с какой целью они расходуются.

Группировка затрат по экономическим элементам используется при составлении сметы затрат па производство продукции и определении общей потребности предприятия в материальных ресурсах. С помощью сметы производства увязывают план по себестоимости с планом по выпуску продукции, с планом материально - технического снабжения и другими разделами техиромфиннлана.

По статьям расходов, или по статьям калькуляции затраты планируются и учитываются для определения себестоимости единицы продукции.

В энергетических цехах при калькулировании применяются как элементы затрат, так и статьи затрат.

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 310; Нарушение авторских прав?; Мы поможем в написании вашей работы!