КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Наслідки автокореляції залишків

|

|

|

|

Якщо знехтувати автокореляцією залишків і оцінити параметри моделі 1МНК, то дійдемо таких трьох наслідків.

1. Оцінки параметрів моделі можуть бути незміщеними, але неефективними, тобто вибіркові дисперсії вектора оцінок  можуть бути невиправдано великими.

можуть бути невиправдано великими.

2. Оскільки вибіркові дисперсії обчислюються не за уточненими формулами, то статистичні критерії t - і F -cтатистики, які знайдено для лінійної моделі, практично не можуть бути використані в дисперсійному аналізі.

3. Неефективність оцінок параметрів економетричної моделі призводить, як правило, до неефективних прогнозів, тобто прогнозів з дуже великою вибірковою дисперсією.

За відсутності автокореляції залишків матриця коваріацій для вектора оцінок  така:

така:

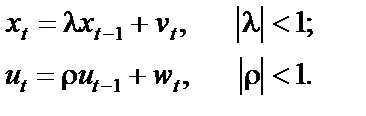

Припустимо, що незалежні змінні і залишки можна подати у вигляді стаціонарних марковських процесів першого порядку, тобто:

Якщо коефіцієнти l і r додатні, то говорять про додатну автокореляцію. Від’ємна автокореляція в економетричних моделях спостерігається дуже рідко.

Помилки  і

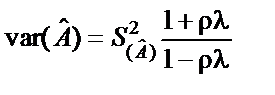

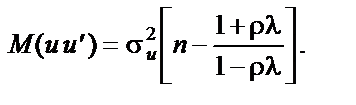

і  взаємно незалежні і їх автокореляційні матриці діагональні. Тоді можна показати, що звичайний метод найменших квадратів дає нам при достатньо великому n таку оцінку дисперсії параметрів :

взаємно незалежні і їх автокореляційні матриці діагональні. Тоді можна показати, що звичайний метод найменших квадратів дає нам при достатньо великому n таку оцінку дисперсії параметрів :

.

.

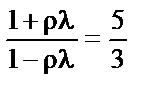

Бачимо, що зміщення дисперсії параметрів тим більше, чим більші значення l і r (більша автокореляція). Нехай l= r = 0,5, тоді величина зміщення  . Цей множник і буде загубленим при використанні 1МНК, що призводить до заниження дисперсії порівняно з її справжнім значенням приблизно на 40%. При збільшенні l і r, наприклад, r = l = 0,8, зміщення буде

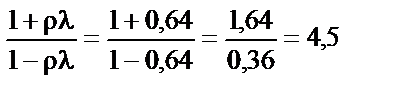

. Цей множник і буде загубленим при використанні 1МНК, що призводить до заниження дисперсії порівняно з її справжнім значенням приблизно на 40%. При збільшенні l і r, наприклад, r = l = 0,8, зміщення буде  , тобто істинне значення дисперсії у чотири з половиною рази перевищуватиме те, яке дістали при застосуванні 1МНК.

, тобто істинне значення дисперсії у чотири з половиною рази перевищуватиме те, яке дістали при застосуванні 1МНК.

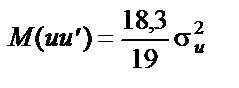

Якщо додатна автокореляція спостерігається і в залишках, і в незалежній змінній, то 1МНК дає зміщення і для залишкової дисперсії. Припустивши, як і раніше, що  і

і  підлягають однаковій схемі авторегресії, знайдемо:

підлягають однаковій схемі авторегресії, знайдемо:

Якщо r = l = 0,5 і n = 20, то  , тобто недооцінка дисперсії залишків становить близько 4 %, а при r = l = 0,8; n = 20 ця недооцінка дорівнюватиме приблизно 20 %.

, тобто недооцінка дисперсії залишків становить близько 4 %, а при r = l = 0,8; n = 20 ця недооцінка дорівнюватиме приблизно 20 %.

Отже, при застосуванні 1МНК вибіркові дисперсії будуть заниженими. Навіть після коригування оцінок вибіркових дисперсій на величину зміщення не можна бути впевненим у коректності рівнів значущості для t - і F -cтатистик, оскільки наявність автокореляції залишків означає, що величина  може не розподілятися за законом c2 і не буде незалежною від

може не розподілятися за законом c2 і не буде незалежною від  .

.

|

|

|

|

|

Дата добавления: 2014-12-10; Просмотров: 1387; Нарушение авторских прав?; Мы поможем в написании вашей работы!