КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 11. Міжнародні розрахунки і платіжний баланс

|

|

|

|

Міжнародні розрахунки і платіжний баланс

Мета: Пояснити суть та форми міжнародних розрахунків. Охарактеризувати поняття та структуру платіжного балансу. Навести умови рівноваги платіжного балансу та визначити основні фактори,що впливають на стан платіжного балансу.

Час: 160 хв. Метод: Лекція Місце: Навчальна аудиторія

ПЛАН

Навчальні питання:Час викладу

Вступ…….………………………………………………...……………5хв

1. Суть та форми міжнародних розрахунків………………………40 хв.

2. Платіжний баланс та його структура……………………………35 хв.

3. Рівновага платіжного балансу.

Теорії платіжного балансу………………………………………..35 хв.

4. Фактори, що впливають на стан платіжного балансу………..35 хв.

Заключна частина……………………………………………..……15 хв.

Матеріально-технічне забезпечення: схеми, графіки, діаграми, таблиці, нормативні та законодавчі акти.

Джерела і література: 3,7,14,17,20,22,31,32,34,35,38,39,40.

1. Суть та форми міжнародних розрахунків

Міжнародні розрахунки — це форми платежів між країнами за здійснені операції в ході їх зовнішньоекономічних відносин.

Міжнародні розрахунки включають комерційні та некомерційні платежі і надходження, що здійснюються за грошовими вимогами і зобов'язаннями між підприємствами, банками, установами та окремими особами різних країн на основі економічних, політичних, науково-технічних та інших відносин.

Міжнародні розрахунки включають комерційні та некомерційні платежі і надходження, що здійснюються за грошовими вимогами і зобов'язаннями між підприємствами, банками, установами та окремими особами різних країн на основі економічних, політичних, науково-технічних та інших відносин.

Міжнародні розрахунки, які здійснюються між двома країнами, називаються двосторонніми. Міжнародні розрахунки, які здійснюються між трьома і більше країнами, називаються багатосторонніми. Наприклад, одна країна може використати кошти, які надійшли від експорту продукції в другу країну, для платежів за імпорт продукції з третьої країни.

Міжнародні розрахунки можуть здійснюватися у готівковій та безготівковій формі. Готівка використовується рідко, в основному при обміні вітчизняної валюти на іноземну у спеціалізованих пунктах або банках під час закордонних поїздок окремих приватних осіб, туристів, делегацій тощо.

Переважна частина міжнародних розрахунків здійснюється у формі безготівкових розрахунків між банками різних країн за борговими вимогами і зобов'язаннями у вільно конвертованій валюті. При цьому банки повинні підтримувати взаємні кореспондентські зв'язки, тобто відкривати один одному рахунки, зберігати на них грошові кошти, виконувати платіжні та інші доручення на засадах взаємності. Як правило, експортери вимагають, щоб платіж був здійснений у їх валюті; водночас імпортери бажають здійснити розрахунок у своїй валюті. Тому форма оплати погоджується продавцем і покупцем і залежить від ринкової влади двох сторін, їх уміння відстоювати свої інтереси.

Для своєчасного й раціонального здійснення міжнародних розрахунків банки проводять політику диверсифікації своїх валютних резервів, щоб підтримати необхідні позиції в різних валютах відповідно до структури та строків майбутніх платежів.

Міжнародні розрахунки мають здебільшого документарний характер, тобто здійснюються під фінансові та комерційні документи. Вони регулюються нормативними національними законодавчими актами, а також міжнародними банківськими правилами і звичаями, що зумовлено інтернаціоналізацією господарських зв'язків та універсалізацією банківських операцій. На ефективність їх проведення впливає динаміка валютних курсів, оскільки міжнародні платежі пов'язані з валютними операціями, купівлею-продажем валют.

Використання конкретної форми міжнародних розрахунків залежить передусім від виду товару чи послуги, які є об'єктом зовнішньоторговельної угоди, а також від рівня попиту і пропозиції на дану продукцію на світовому ринку. Так, наприклад, при поставках інвестиційних благ (обладнання), можуть використовуватися одні форми розрахунків, а при поставці споживчих благ (продовольства, одягу) — інші. При цьому застосовуються як традиційні форми, які визначилися практикою, так і порівняно нові. На вибір форм міжнародних розрахунків впливає також наявність кредитної угоди та платоспроможність і репутація контрагентів за зовнішньоекономічними угодами, які визначають характер компромісу між ними.

У ході зовнішньоекономічної діяльності, зокрема зовнішньої торгівлі, основними формами міжнародних розрахунків є передоплата, акредитив, комерційна тратта, відкритий рахунок, консигнація. Крім цього, здійснюються розрахунки з використанням векселів і чеків.

Авансові розрахунки найвигідніші для експортера, оскільки оплата товарів здійснюється до відвантаження, а часом навіть до початку їх виготовлення. Передоплата означає, що імпортер кредитує експортера. Експортер (продавець) вимагає передоплати за умов низької кредитоспроможності імпортера або високого ризику неконвертованості валюти імпортера. Авансові платежі часто практикуються при імпорті дорогого обладнання, суден, літаків, дорогоцінних металів, зброї тощо. Передоплата не дуже зручна для імпортера, оскільки виступає для нього відчутним тягарем.

Продавці часто не вимагають передоплати, щоб не втратити ринок збуту у конкурентній боротьбі. У міжнародній практиці платежі у формі авансу становлять 10-33 % суми контракту. За дорученням експортера на суму авансового платежу банк експортера видає на користь імпортера гарантію повернення одержаного авансу в разі невиконання умов контракту.

Акредитив — це розрахунковий або грошовий документ, який є дорученням однієї кредитної установи іншій здійснити за рахунок спеціально заброньованих коштів оплату товарно-транспортних документів за відвантажений товар або виплатити пред'явникові акредитиву певну суму грошей. Тобто акредитив видається банком імпортера і засвідчує зобов'язання цього банку акцептувати векселі, виставлені йому експортером (бенефіціарієм) відповідно до певних умов. Ці умови включають загальну характеристику товару, величину кредиту, кінцевий строк оплати, перелік необхідних документів тощо. Цей метод розрахунку вимагає від імпортера значного авансу, який вноситься в банк для оформлення акредитива. Досвідчені експортери використовують акредитив у випадку високого ступеня ризику невиконання зобов'язань.

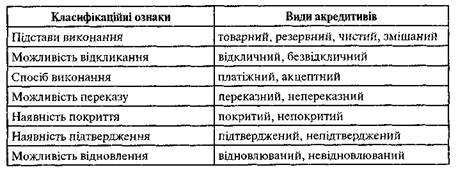

На сьогоднішній день акредитиви мають широку сферу застосування і використовуються у різних видах (див. табл.1).

Таблиця 1.

Класифікація документарних акредитивів

У залежності від підстав виконання акредитиви бувають: товарні, резервні, чисті (грошові), змішані.

Товарний акредитив є найбільш поширеним документарним акредитивом завдяки одночасному виконанню ним трьох функцій: розрахункової, забезпечувальної та кредитної.

Резервний акредитив за економічним змістом аналогічний банківським гарантіям, але відповідає загальним правилам і вимогам для документарних акредитивів, тому є більш доцільним у зовнішньоекономічній діяльності порівняно з банківськими гарантіями.

Чисті (грошові) акредитиви містять високий ступінь ризику, якому піддаються банки при їх виконанні і через це нині практично не використовуються.

Змішані акредитиви є поєднанням окремих властивостей (переваг та ризиків) вище зазначених видів акредитивів.

За можливістю відкликання розрізняють відкличний та безвідкличний акредитиви.

Відкличний акредитив за своїм походженням виконує лише розрахункову функцію і не виконує забезпечувальну і кредитну. Він у будь-який момент часу може бути анульований або змінений без попереднього повідомлення зацікавлених сторін.

Безвідкличний акредитив — це тверде зобов'язання банка емітента не змінювати та не анульовувати його без згоди усіх зацікавлених сторін.

Залежно від способу виконання розрізняють платіжний та акцептний акредитив.

Платіжний акредитив виконує усі класичні функції акредитива (розрахункову, забезпечувальну, кредитну, інформаційну) та має найбільш просту технологію виконання. Він буває з платежем за пред'явленням, з відстроченням платежу, з частковим відстроченням платежу.

Акцептний акредитив дає можливість розширити діапазон завдань, які вирішують за допомогою акредитивної форми розрахунків, шляхом включення в конструкцію акредитива як платіжного документа переказних векселів. При цьому банк — емітент акредитива виступає як акцептант.

За можливістю переказу розрізняють переказні та непереказніакредитиви. Функціональні особливості переказного акредитива дають можливість експортеру реалізувати посередницькі функції. Цей вид акредитива застосовується за домовленістю з покупцем у тому випадку, коли продавець має субпостачальників, яким він переказує частину цього акредитиву. Переказний акредитив дешевший, ніж відкриття окремих акредитивів субпідрядників.

Залежно від наявності покриття виділяють покритий та непокритий акредитив. При високій надійності банку-емітента використовується непокритий акредитив, а при недостатньому рівні надійності використовується покритий, оскільки він зводить нанівець ризики, пов'язані з країною імпортера.

У залежності від наявності підтвердження акредитив буває підтверджений інепідтверджений. Підтверджений акредитив має практично абсолютний ступінь надійності, оскільки він доповнюється зобов'язанням банку у країні експортера акцептувати вексель. Це зобов'язання діє навіть у випадку банкрутства банку-емітента.

За можливістю відновлення розрізняють відновлюваний та невідновлюваний акредитиви. Відновлюваний дає можливість скоротити витрати на обслуговування акредитивів, оскільки він відкривається один раз і не вимагає від імпортера повторного звернення у банк із заявою про відкриття акредитива при кожному наступному відвантаженні продукції. Отже, відновлюваний акредитив використовується, як правило, при регулярній купівлі товарів в одного і того ж постачальника чи отриманні придбаних товарів партіями через визначені проміжки часу. Якщо ж структура зовнішньоторговельних постачань не є стабільною, тобто часто змінюються постачальники та умови постачання, доцільніше скористатися невідновлюваним акредитивом.

Ще однією формою міжнародних розрахунків виступає комерційна тратта. Цей метод платежу є більш ризикованим, ніж передоплата і акредитив, оскільки він залежить від дотримання умов платежу покупцем. У разі відмови покупця від товару чи від оплати або ж внаслідок неконвертованості валюти експортер ризикує зазнати збитків і буде змушений шукати іншого покупця на свій товар.

Комерційна тратта — це перевідний вексель, який продавець виставляє покупцеві. Перевідний вексель — це письмовий наказ однієї сторони, який зобов'язує іншу сторону сплатити певну суму грошей третій стороні у майбутньому, в обумовлений час. При цьому платник називається трасатом, сторона, яка видала вексель — трасантом, а отримувач платежу — ремітентом. Назва перевідного векселя обумовлена його здатністю як оборотного документа переходити від одного утримувача до іншого за допомогою ендосамента. За оплату векселя відповідальність несе акцептант, у ролі якого може виступати банк або імпортер.

Комерційна тратта може бути представлена векселем на пред'явника або ж строковою траттою. Вексель на пред'явника оплачується банком негайно, а строкова тратта акцептується банком і платіж здійснюється у встановлений строк після пред'явлення векселя. Акцептований банком вексель є об'єктом купівлі-продажу на ринку.

Комерційна тратта буває документарною та чистою. Документарна тратта супроводжується документами на товар, які імпортер може отримати тільки після оплати або акцептування тратти. При цьому банк експортера скеровує тратту у відповідний банк імпортера, який пред'являє її покупцеві, щоб отримати коносамент. Залежно від умов оплати тратти покупець повинен або здійснити негайний готівковий розрахунок з експортером, або ж акцептувати вексель. Коносамент необхідний для того, щоб покупець отримав відвантажений продавцем товар та супровідні документи на нього.

Чисті тратти мають використовуватися у випадку, коли експортер впевнений у надійності імпортера, оскільки в даному разі покупець може отримати товар без оплати або акцептування тратти. За наявності чистої тратти документи відправляються безпосередньо імпортерові, а експортер передає лише свою тратту в банк на інкасо.

Інкасо — це банківська операція, за допомогою якої банк за дорученням свого клієнта одержує на підставі розрахункових документів належні йому (клієнту) грошові кошти від підприємств, організацій, установ за відвантажені на їх адресу товарно-матеріальні цінності або надані послуги і зараховує ці кошти на його рахунок в банку. Інкасо виступає основною формою розрахунків за контрактами на умовах комерційного кредиту.

У ході міжнародних операцій може використовуватись також дуже поширений при внутрішніх розрахунках метод платежу. Йдеться про відкритий рахунок, за якого імпортер відправляє експортерові рахунок-фактуру. Покупець зобов'язаний оплатити отриманий рахунок у чітко визначений час. Особливістю даної форми розрахунків є те, що рух товарів випереджає рух грошей. При цьому передбачаються періодичні платежі імпортера експортеру після отримання товару згідно з угодою між контрагентами. Такий метод міжнародних платежів часто використовується в ході здійснення внутрішніх операцій багатонаціональними корпораціями, а також розрахунків між експортером та його філіями а відділеннями в інших країнах. Метод відкритого рахунку має вагомий недолік, оскільки не захищає продавця від невиконання з бов'язань покупцем чи неконвертованості валюти. Адже у експортера відсутнє будь-яке документальне підтвердження зобов'яза імпортера заплатити. Для відшкодування завданих збитків у разі відмови покупця від оплати рахунку або несвоєчасної оплати продавець змушений буде звертатися до суду у країні імпортер ведення судової справи за кордоном експортеру необхідно витратити більше часу і коштів, ніж у своїй країні.

Консигнація як метод міжнародних розрахунків у зовнішній торгівлі застосовується рідко, через те, що є невигідною для імпортера. За цього методу відсутнє документальне підтвердження згоди покупця заплатити і чітко не визначений час платежу, тому покупець не зобов'язаний оплачувати товар до моменту його продажу. Консигнація використовується головним чином при відправленні товару зарубіжним відділенням експортера.

У міжнародних платежах може використовуватися безготівкова форма розрахунків — чеки. Чек виписується платником і передається одержувачу грошей при відправленні йому товарів. При пред'явленні чека банку сума його зараховується на рахунок пред'явника.

З 60-х років XX ст. у міжнародних розрахунках почали актовано використовуватися кредитні картки. Кредитна картка — це кредитний білет (чек, ваучер, купон, буклет, магнітна картка тощо), виданий фізичній особі особою, яка веде бізнес у галузі споживчого кредиту, засвідчує наявність у відповідній установі рахунку власника кредитної картки і дає право на придбання товарів і послуг у роздрібній торгівлі без оплати готівкою.

2. Платіжний баланс та його структура

Особливості участі кожної країни у міжнародному поділі праці можна охарактеризувати за допомогою сукупності її зовнішньоекономічних зв'язків. Для кількісного відображення складного комплексу міжнародних економічних відносин, що включає різноманітні за своїми масштабами, структурою та характером зовнішньоекономічні зв'язки держави, застосовується балансовий рахунок міжнародних операцій, який називається платіжним балансом. Предметом зовнішньоекономічних операцій є товари, послуги, доходи, зовнішні фінансові активи і зобов'язання. Операції з товарами, послугами і доходами відображають передачу реальних ресурсів. Операції із зовнішніми фінансовими активами та зобов'язаннями економіки виникають у процесі створення або ліквідації зовнішніх фінансових активів і зобов'язань чи переході прав власності на них.

Платіжний баланс — це статистичний звіт, у якому в систематизованому вигляді відображається весь комплекс світогосподарських зв'язків даної країни у формі вартісного співвідношення надходжень та платежів за певний період часу (рік, квартал, місяць).

За визначенням Міжнародного валютного фонду, платіжний баланс — це систематичні записи усіх економічних угод між резидентами даної країни та рештою країн світу протягом певного періоду. Отже, платіжний баланс дає можливість підсумувати результати платіжних операцій між окремими особами, фірмами і урядом однієї країни з такими ж суб'єктами інших країн.

Міжнародний валютний фонд у 1993 році опублікував нове (п'яте) видання Керівництва з платіжного балансу. Необхідність перегляду попереднього видання (1977 року) була зумовлена наступними причинами:

• змінами в характері міжнародних операцій;

• диверсифікацією міжнародних фінансових ринків;

• збільшенням кількості та урізноманітненням структури трансакцій;

• створенням нових фінансових інструментів;

• зміною механізмів реструктуризації зовнішньої заборгованості;

• збільшенням обсягів міжнародної торгівлі послугами. Платіжний баланс виконує інформаційну, наукову та практичну функції.

Інформаційна полягає в тому, що платіжний баланс дає змогу описати масштаби зовнішньоекономічної діяльності країни, ступінь її інтегрованості у світовий економічний простір.

Наукова функція платіжного балансу полягає у тому, що його характеристика дає можливість моделювати процеси макроекономічного розвитку відкритої економіки.

Практична функція означає, що стан платіжного балансу є орієнтиром для прийняття державними органами відповідних рішень у ході реалізації економічної політики.

Зовнішньоекономічні операції, які відображаються в платіжному балансі, поділяють на обмінні та односторонні.

Обмінні операції передбачають, що один учасник угоди передає іншому учаснику економічну цінність (товари, послуги, доходи, патенти, авторські права, фінансові ресурси тощо) і отримує її вартісний еквівалент.

Односторонніми є операції, згідно з якими один учасник угоди передає економічні цінності іншому без отримання натомість вартісного еквіваленту.

Платіжний баланс складається з двох підрозділів — надходжень і платежів.

Надходження (кредит) — це операції, які забезпечують країну додатковою іноземною валютою, тому у платіжному балансі перед ними ставлять знак «плюс». Кредит відповідає поняттю «доходи» і означає відплив за кордон цінностей, за які мають надійти платежі в дану країну. Кредитова частина відображає експорт товарів та послуг, одержані доходи та трансферти, приплив іноземної валюти (тобто її пропозицію), зменшення матеріальних та фінансових активів, збільшення пасивів.

Платежі (дебет) — це операції, пов'язані з використанням запасу іноземної валюти, тому в платіжному балансі перед ними ставлять знак «мінус». Дебет відповідає поняттям «зобов'язання», «витрати» і означає приплив цінностей з інших країн до даної країни, за які резиденти повинні сплачувати за кордон. Дебетова частина відображає імпорт товарів і послуг, сплачені доходи та трансферти, використання іноземної валюти (.тобто попит на неї), зменшення пасивів або збільшення активів.

При складанні платіжного балансу необхідно звернути увагу на основні його принципи.

|

Принцип резидентства. Встановлення одиниць-резидентів є визначальним з точки зору реєстрації та класифікації операцій у межах конкретної економіки. Економічна одиниця класифікується як резидент, якщо центр її економічного інтересу знаходиться на економічній території певної країни. Усі підприємства та компанії, що функціонують на території країни, вважаються її резидентами навіть тоді, коли вони частково або повністю належать іноземцям. Водночас до категорії резидентів не потрапляють фізичні особи чи установи, які є офіційними представниками своїх держав.

Принцип подвійного запису. При складанні платіжного балансу кожна операція фіксується двічі, тобто використовується метод подвійного бухгалтерського запису. Один раз операція реєструється як кредит з додатнім знаком, другий — як дебет з від'ємним. Особливим видом міжнародних трансакцій є подарунки, оскільки вони не вимагають обміну активами і виступають односторонніми переказами товарів та послуг (в натуральному виразі) або фінансових активів (грошові подарунки). Односторонні перекази включають подарунки з місіонерськими або благодійними цілями: особисті подарунки, державні перекази, такі як гранти іноземним державам для допомоги їм в економічному розвитку. Незважаючи на цю односторонність, подарунки заносяться до платіжного балансу двічі — для збереження бухгалтерської системи подвійного запису. Один запис відображає фактичний односторонній переказ, інший робиться на рахунку односторонніх переказів для позначення відсутньої сторони трансакції.

Принцип одноманітності оцінки всіх операцій. При оцінці зовнішньоторговельних угод переваги надаються ринковим ціпам. Ринкові ціни відрізняться від поточних цін, цін світового ринку, біржових. Ринкова ціна — це сума грошей, яку покупець добровільно сплачує продавцеві за придбаний товар, послугу або фінансовий актив; при цьому обидві сторони є незалежними і обмін між ними відбувається на комерційних засадах. Ринкова ціна встановлюється для кожної окремої операції купівлі-продажу, оскільки вона змінюється від однієї угоди до іншої.

Принцип одночасної реєстрації зовнішньоторговельної операції.

Обидві сторони операції (кредит і дебет) мають бути відображені в платіжному балансі одночасно і учасники угоди повинні реєструвати цю операцію числом, що відповідає даті її здійснення (це, як правило, момент юридичної зміни власника активу).

Незалежно від того, у якій валюті виконуються міжнародні платежі і надходять кошти, всі вони реєструються у платіжному балансі у національній валюті. Будь-яка операція, виражена в іноземній валюті, має бути переведена в національну валюту за поточним валютним курсом.

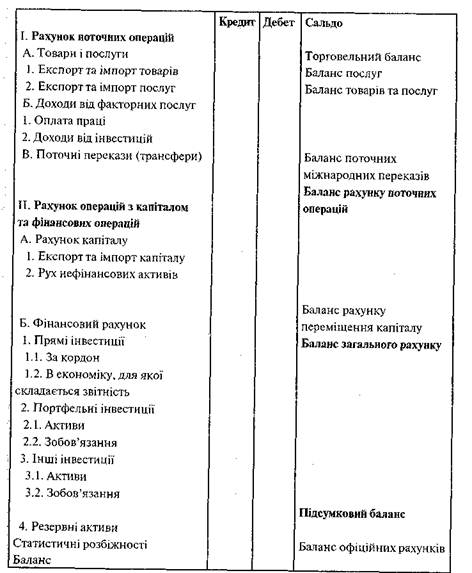

У структурі платіжного балансу, залежно від характеру операцій, можна виділити два основні розділи. Перший розділ — «Рахунок поточних операцій», другий — «Рахунок капіталу і фінансів». Кожен із цих розділів поділяється на підрозділи.

У першому розділі, «Рахунок поточних операцій», відображається рух товарів, послуг, доходів між даною країною та іншими країнами. Цей розділ включає два підрозділи — рахунок видимої та невидимої торгівлі.

1. Рахунок видимої торгівлі — це торговельний баланс, що відображає торговельні зв'язки країни з іншими країнами і розраховується як різниця між експортом та імпортом товарів. До категорії «товари» включають: готові товари, товари для подальшої обробки, ремонт товарів, немонетарне золото. Експорт призводить до припливу іноземної валюти, тому його записують у кредит зі знаком «+», а імпорт спричиняє використання іноземної валюти, і через це його записують у дебет зі знаком «—».

Рахунок невидимої торгівлі включає три статті:

2.1. Баланс послуг — це різниця між експортом та імпортом послуг. Він містить рахунки, які відображають надання або отримання інформаційних, експертних, консультативних, банківських, будівельних послуг, послуг транспорту, зв'язку, туризму, страхування, фрахту, обміну науково-технічним та виробничим досвідом, культурні та наукові обміни. Це операції, об'єктом яких є нефізичний (нематеріальний) продукт. Вартість наданих послуг відображають у кредиті, а вартість отриманих — у дебеті.

2.2. Чисті факторні доходи. Ця стаття відображає доходи резидентів країни, які вони отримали на свої економічні ресурси за кордоном (зарплата, дивіденди, проценти тощо), а також доходи, які виплачені резидентам інших країн. Отримані доходи записуються у кредиті, а виплачені — у дебеті.

2.3. Баланс поточних міжнародних переказів. Ця стаття відображає перекази, одержані резидентами з інших країн (записуються у кредиті) та перекази резидентів в інші країни (записуються у дебеті). Прикладом таких міжнародних трансфертів є:

а) державні виплати (пенсії, субсидії, внески до міжнародних організацій, гуманітарна допомога тощо);

б) приватні виплати (перекази іноземних працівників, родичів на батьківщину, приватні подарунки, тощо).

Баланс невидимої торгівлі — це чиста вартість експорту послуг за вирахуванням їх імпорту плюс надходження від інвестицій за кордоном за вирахуванням виплат за надані інвестиції плюс сальдо трансферних платежів.

Підсумувавши торговельний баланс та баланс невидимої торгівлі, отримаємо баланс рахунку поточних операцій. Поточними їх стали називати для того, щоб відокремити світову торгівлю товарами та послугами від міжнародного руху фінансових ресурсів у формі капіталів та кредитів.

Другий розділ платіжного балансу, «Рахунок капіталів і фінансів», відображає результати операцій з фінансовими активами. Він враховує міжнародний рух підприємницького та позикового капіталів, показує співвідношення ввезення та вивезення державного та приватного капіталів, а також отриманих та наданих міжнародних кредитів. Даний розділ відображає переміщення коротко- та довгострокового капіталів.

Короткостроковий капітал — це фінансові вимоги та пасиви, зокрема грошові, з початковим строком оплати один рік і менше.

Він включає міжнародні перекази банківських депозитів і короткострокових цінних паперів, банківських позик і комерційних вимог та пасивів, які виникають внаслідок фінансування переказів поточних рахунків.

Довгостроковий капітал — це фінансові вимоги та пасиви з початковим строком оплати понад один рік. Він поділяється на прямі та портфельні інвестиції.

У структурі другого розділу виділяють два підрозділи: рахунок руху капіталу та рахунок руху фінансів.

Рахунок руху капіталу враховує перекази капіталу (передання прав власності на активи, списання боргів, грошові перекази) та придбання і продаж нефінансових активів (авторських прав, ліцензій, патентів).

При розгляді рахунків руху капіталу необхідно звернути увагу на те, що надання кредитів за кордон хоча і називають «експортом капіталу», насправді ж воно відображається у статті дебету, оскільки ця операція означає зменшення резервів іноземної валюти. Отримання позик із-за кордону називають «імпортом капіталу», проте воно відображається у статті кредиту, оскільки ця операція збільшує запаси іноземної валюти. Отже, якщо експорт товарів та послуг відображають у платіжному балансі зі знаком «+», як надходження, то експорт (відплив, вивіз) капіталу — зі знаком «—», як видатки. І навпаки, якщо імпорт товарів і послуг відображається у платіжному балансі зі знаком «—», як видатки, то імпорт (приплив, ввіз) капіталу — зі знаком «+», як доходи. Перекази капіталу та обсяг нематеріальних активів, одержані резидентами, відображаються у кредиті, а одержані нерезидентами — у дебеті.

Рахунок фінансів відображає прямі інвестиції, портфельні інвестиції, інші інвестиції та резервні активи.

Прямі інвестиції — це капіталовкладення у підприємства інших країн, які забезпечують інвесторові безпосередній контроль над ними і здійснюються з метою отримання відповідного прибутку. Сюди зазвичай відносять володіння філіями і відділеннями материнських компаній за кордоном.

Портфельні інвестиції —- це капіталовкладення в підприємства інших країн, які здійснюються з метою отримання відповідного прибутку, але не дають права контролю над підприємствами.

Інші інвестиції охоплюють довгострокові кредити МВФ, аванси, комерційні кредити постачальників тощо.

До резервних активів належать активи, що перебувають у власності або під контролем центрального банку країни: золотий запас країни (монетарне золото), активи в іноземній валюті, кредити МВФ, резервна позиція у МВФ, спеціальні права запозичення. Спеціальні права запозичення (Special Drawing Rights — SDR, (СДР)) — це міжнародна грошова одиниця, яка існує у вигляді записів на рахунках країн, що входять до складу МВФ. Іншими словами — це кредити, квота на які залежить від обсягу імпорту країни. Вони надаються і контролюються МВФ, обмінюються лише між центральними банками та конвертуються в інші валюти.

Центральний банк використовує резервні активи для усунення диспропорцій платіжного балансу або для регулювання валютного курсу. Сальдо статті «Резервні активи» називають балансом офіційних розрахунків.

Джерела інформації, через які надходять дані до урядових структур, різняться між собою за повнотою та надійністю. Отже, вписані статті дебету та кредиту ніколи не рівні між собою. Для забезпечення такої рівності і збереження системи подвійного запису у платіжному балансі існує спеціальна стаття «Статистичні розбіжності», яка фіксує відомості про допущені помилки, пропуски та відсутність збігу даних в результаті надходження інформації з різних джерел, неоднорідності цін, різниці в часі реєстрації угод тощо.

Механізм запису трансакцій до платіжного балансу є наступний. Розглянемо, наприклад, як відобразиться у платіжному балансі експорт українських товарів, оцінених у 1000 грн. Зазначена трансакція вноситься один раз до поточного рахунку як кредит, оскільки експорт товарів зменшує українські запаси товарів і є джерелом грошових надходжень для українських резидентів.

Іноземний резидент, який купує цей товар, може оплатити його вартість у гривнях або в будь-якій іноземній валюті. Обидві форми оплати є короткостроковими фінансовими переказами, що вносяться до рахунку руху капіталу платіжного балансу. Даний платіж є записом дебету, оскільки він або зменшує гривневі зобов'язання перед іноземними резидентами (виплати в гривнях), або ж збільшує претензії в іноземній валюті цих резидентів (виплати в іноземній валюті).

Український імпорт товарів записується як дебет у поточний рахунок і як кредит у рахунок короткострокового капіталу.

Згідно з принципами побудови платіжного балансу, він завжди має бути збалансований, тобто загальна сума кредиту повинна дорівнювати загальній сумі дебету, а платіжний баланс — нулю. Сальдо окремих частин платіжного балансу може бути активним, якщо валютні надходження перевищують платежі, і пасивним, якщо платежі більші за надходження.

3. Рівновага платіжного балансу. Теорії платіжного балансу

Платіжний баланс завжди є бухгалтерським балансом, але він не завжди перебуває у стані рівноваги. Якщо платіжний баланс є в стані порушення рівноваги, то для відновлення його збалансованості необхідно змінити певні показники національної економіки (наприклад, рівень цін, валютні курси, рівень доходів). Концепція рівноваги платіжного балансу є концепцією вирівнювання ринку.

Стан платіжного балансу можна охарактеризувати за допомогою співвідношення між надходженнями з-за кордону платежів та здійсненими країною платежами за кордон.

Актив і пасив торговельного балансу пов'язаний з підвищенням або зниженням попиту на товари даної країни на світовому ринку, тобто економічної кон'юнктури світового ринку.

Перевищення експорту над імпортом (позитивне сальдо торговельного балансу) показує зростання світового попиту на товари даної країни і переважання попиту на товари вітчизняного виробника всередині неї. І навпаки: дефіцит (від'ємне сальдо торговельного балансу) свідчить про недостатню конкурентоздатність товарів даної країни на світовому ринку і переважанні попиту на імпортні товари всередині неї.

Для аналізу платіжного балансу особливе значення мають три баланси: баланс поточного рахунку, базисний баланс, баланс офіційних розрахунків. Згадані баланси підраховуються шляхом підведення підсумків у певних розділах платіжного балансу і підрахунку всіх записів, що знаходяться вище цього підсумку.

Баланс поточного рахунку — це частина платіжного балансу, що відображає співвідношення руху за кордон та з-за кордону товарів, послуг, доходів і поточних трансфертів. Дефіцит поточного рахунку означає, що країна постачала на ринок більше вітчизняної валюти, ніж був на неї попит.

Базисний баланс визначається як сума балансу поточного рахунку і чистого переміщення довгострокового капіталу. Він є показником довгострокової міжнародної економічної стабільності країни, оскільки відображає її забезпеченість економічними ресурсами, конкурентоздатність на світовому ринку, ставлення до економіки в аспекті надійності інвестицій тощо.

Для простеження тенденцій цих балансів необхідно проаналізувати платіжний баланс країни протягом кількох періодів — коротко- (до одного року), середньо- (3—5 років) та довгострокового (десятиліття).

Довгострокова рівновага вимагає, щоб чистий баланс товарів і послуг поточного рахунку був нульовим протягом довготривалого періоду часу.

Середньострокова рівновага передбачає нульовий баланс за базовими рахунками.

Короткострокова рівновага означає нульовий чистий баланс рахунку офіційних резервів, а також рівновагу на ринку іноземних валют.

Сальдо поточного рахунку показує, чи країна є нетто-кредитором (при активному балансі), чи є боржником (при пасивному балансі). Дефіцит балансу поточних операцій означає, що імпортні операції по першій частині платіжного балансу створили попит на іноземну валюту більший, ніж експортні операції забезпечили її пропозицію.

Сальдо рахунку капіталу і фінансів фактично являє собою дзеркальне відображення сальдо поточного рахунку, бо показує фінансування потоку реальних ресурсів. Друга частина платіжного балансу, як і перша, показує співвідношення попиту на іноземну валюту та її пропозицію. Приплив капіталу збільшує надходження іноземної валюти, а відплив — її зменшення.

Якщо іноземці купують акції, облігації, нерухомість в Україні, то це приплив капіталу і попит на гривні. Якщо відбувається протилежна трансакція, то це відплив капіталу і пропозиція гривень. Отже, джерелами попиту на гривні є експорт і приплив капіталу, а джерелами пропозиції гривень — імпорт і відплив капіталу.

Баланс поточного рахунку і баланс рахунку руху капіталу є взаємопов'язаними. Дефіцит балансу поточного рахунку покривається в основному за рахунок припливу капіталів. І навпаки: при активному балансі поточного рахунку надлишкові кошти використовуються для купівлі нерухомості або цінних паперів в інших країнах.

Сальдо балансу офіційних розрахунків свідчить про зміну офіційних резервів країни в іноземних ліквідних активах. Цей баланс часто називають компенсаційним, оскільки він нейтралізує дефіцит або надлишок підсумкового балансу. Скорочення офіційних резервів (додатне значення у статті офіційних резервів) показує масштаби дефіциту платіжного балансу за основними статтями; зростання офіційних резервів (від'ємне значення у статті офіційних резервів) означає активне сальдо платіжного балансу країни.

Баланс поточного рахунку разом із балансом рахунку капіталу та фінансів (без статті «Резервні активи») є підсумковим платіжним балансом. Якщо підсумковий платіжний баланс дорівнює нулю, то платіжний баланс країни врівноважений. Підсумковий платіжний баланс є пасивним, якщо видатки іноземної валюти перевищують її надходження. І навпаки: підсумковий платіжний баланс є активним, коли надходження іноземної валюти перевищують її використання резидентами країни. Підсумковий платіжний баланс врівноважується за рахунок офіційних резервів іноземної валюти центральних банків, позик у іноземних урядів або МВФ. За пасивного підсумкового платіжного балансу центральний банк зменшує валютні резерви, компенсуючи нестачу іноземної валюти в країні. Ця операція відображається у кредиті статті «Резервні активи», оскільки вона є пропозицією іноземної валюти, тобто операцією експортного типу. За активного підсумкового платіжного балансу приплив іноземної валюти в країну компенсується збільшенням валютних резервів центральним банком. Ця операція відображається у дебеті статті «Резервні активи».

Підсумковий платіжний баланс дорівнює балансові офіційних розрахунків із протилежним знаком.

Сальдо усіх рахунків платіжного балансу дорівнює нулю.

Зміни у платіжному балансі можуть бути викликані як об'єктивними, так і суб'єктивними причинами. Ці зміни зумовлюються дією ринкового механізму, а також державним втручанням. Існує три найбільш відомі теорії платіжного балансу:

• підхід еластичності;

• монетарний підхід;

• підхід доходу.

Підхід еластичності (основоположники Маршалл, Лернер, Хаберлер) аналізує вплив змін валютного курсу на платіжний баланс. У центрі уваги цієї концепції — еластичність експортних та імпортних ринків, тобто реакція обсягів експорту та імпорту на зміни цін, спричинені зміною курсу валюти. Ступінь реагування визначається через цінову еластичність попиту та пропозиції на експорт та імпорт. Від їх еластичності залежить зміна рахунку поточних операцій, що, в свою чергу, може спричинити покращання або погіршення стану платіжного балансу в цілому.

Монетарний підхід (основоположники Манделл, Джонсон, Дорнбущ) аналізує взаємозв'язок грошового ринку і платіжного балансу. Дана концепція розглядає вплив зміни рівня цін на сальдо рахунку поточних операцій. При цьому доводиться, що дефіцит платіжного балансу відповідає надлишковій пропозиції грошей, а надлишок платіжного балансу існує за умови перевищення попиту на гроші над фактичною їх пропозицією.

Підхід доходу (основоположники Кейнс, Метцлер, Робінсон) ґрунтується на теорії мультиплікатора. Ця концепція аналізує вплив змін зовнішніх компонентів попиту на валовий дохід і на рахунок поточних операцій. Надлишок платіжного балансу (наприклад, внаслідок збільшення експорту) через зростання зайнятості в експортоорієнтованих галузях зумовлює зростання валового доходу, який, окрім збільшення попиту на вітчизняні товари, призводить і до зростання попиту на імпорт. Отже, зростання експорту, порушивши рівновагу платіжного балансу, спричиняє зростання імпорту, яке цю нерівновагу усуває.

4. Фактори, що впливають на стан платіжного балансу

Основними факторами, які можуть спричинити порушення рівноваги платіжного балансу, є:

1. Надзвичайні обставини. До них можна віднести неврожаї, епідемії, землетруси, повені тощо. Наприклад, неврожай у сільському господарстві може призвести до сезонної незбалансованості платіжного балансу, внаслідок зменшення експорту та збільшення імпорту сільськогосподарської продукції. Природні катаклізми часто спричиняють одноразове та короткострокове порушення рівноваги платіжного балансу. Загалом, природні катастрофи, як правило, негативно впливають на стан платіжного балансу, спричиняючи його дефіцит.

2. Військові конфлікти та мілітаризація економіки. Війни, революції, громадянські заворушення можуть чинити тривалий вплив на економічну ситуацію, в тому числі на міжнародні відносини. Мілітаризація економіки призводить до збільшення частки військово-стратегічних товарів у структурі експортно-імпортних операцій. У результаті скорочуються можливості країни щодо розширення меж зовнішньої торгівлі товарами цивільного призначення, оскільки експортні галузі завантажені військовими замовленнями.

3. Циклічні коливання економіки. Періодичні зміни обсягів реального ВВП, рівня цін, зайнятості та доходів певної країни можуть призвести до циклічної незбалансованості її платіжного балансу. Як правило, такі зміни спричиняють середньострокове порушення рівноваги, що триває понад один рік. Наприклад, інфляція може знизити конкурентоздатність вітчизняних товарів,ускладнюючи їх експорт, заохочувати імпорт і сприяти відпливу капіталу.

4. Структурні зміни у зовнішній торгівлі. Ці зміни можуть бути породжені чинниками, що впливають на формування попиту та пропозиції в ході експортно-імпортних операцій. До таких чинників можна віднести зміну смаків і уподобань, зниження цін на то-вари-замінники, новий розподіл доходів, зростання населення, технологічні інновації, підвищення продуктивності. Щоб національна економіка швидко пристосувалася до таких змін, необхідно змінити структуру виробництва за допомогою розвиненої цінової конкуренції, перерозподілу виробничих потужностей, змін у використанні економічних ресурсів.

5. Втеча капіталу та посилення міжнародної фінансової взаємозалежності. Залежність між країнами у фінансовій сфері часто зумовлена залученням однією країною позичкових коштів інших країн для покриття дефіциту платіжного балансу, а також зростанням обсягів прямих та портфельних інвестицій, що спрямовуються за кордон у пошуках вищих прибутків.

6. Коливання валютного курсу.Очікування зниження курсу валюти може спровокувати втечу капіталу та дестабілізуючу спекуляцію. Невеликий розрив у строках міжнародних розрахунків внаслідок змін курсу національної валюти може спричинити значний відплив коштів з країни. Підвищення курсу валюти скорочує експорт і збільшує імпорт, тобто є основою дефіциту торговельного балансу.

7. Інтернаціоналізація виробництва. Поглиблення обміну між різними групами країн, міжнародної конкуренції на світовому ринку, посилення виробничо-комерційної взаємозалежності країн, розширення ТНК — усі ці чинники призводять до помітних змін у міжнародній торгівлі, а отже — впливають на стан платіжних балансів країн — учасниць світового господарства.

У зв'язку з впливом низки чинників, що викликають порушення рівноваги платіжного балансу, він стає об'єктом державного регулювання. Оптимальний платіжний баланс (активний підсумковий платіжний баланс) є одним з основних завдань економічної політики держави, поряд із забезпеченням економічного зростання, боротьбою з інфляцією та безробіттям.

Відновлення рівноваги платіжного балансу вимагає цілеспрямованих державних заходів. Існує чимало причин, які обумовлюють необхідність державного регулювання платіжного балансу: нестабільність балансу негативно впливає на динаміку валютного курсу, міграцію капіталів, грошовий обіг, стан економіки країни, її місце в системі світового господарства. Так, різке зростання позитивного сальдо сприяє збільшенню надходжень валюти, тим самим збільшуючи грошову масу в країні, а це генерує інфляцію. І навпаки: різке збільшення негативного сальдо викликає падіння курсу національної валюти.

Країни з дефіцитом підсумкового платіжного балансу використовують засоби, спрямовані на стимулювання експорту і стримування імпорту, обмеження вивезення капіталу, залучення іноземного капіталу.

Країни з активним підсумковим платіжним балансом намагаються розширити імпорт і стримати експорт товарів, збільшити вивіз капіталу і обмежити його ввезення. Позитивне сальдо використовується для погашення зовнішньої заборгованості країни, надання кредитів іноземним державам, збільшення золотовалютних резервів.

Статті платіжного балансу поділяються на основні і збалансовуючі. До основних належать статті, у яких відображаються операції, що впливають на остаточний результат платіжного балансу та є відносно самостійними. Наприклад, статті поточного рахунку та рахунку руху довгострокового капіталу є основними. До збалансовуючих статей належать операції, які не мають самостійності або мають обмежену самостійність. Саме ці статті характеризують методи та джерела регулювання сальдо окремих розділів платіжного балансу, відображають зміну активів, рух валютних резервів, зовнішні позики держави, види іноземної допомоги, кредити міжнародних фінансових організацій тощо.

Формально платіжний баланс є зрівноважений, оскільки сальдо, яке утворюється за основними статтями, покривається за допомогою збалансовуючих статей.

Державне регулювання платіжного балансу — це сукупність методів, спрямованих на формування основних статей платіжного балансу.

Методи врівноваження платіжного балансу можуть бути національними (внутрішніми) та міждержавними (зовнішніми). У свою чергу національні методи поділяються на:

1) ринкові;

2) неринкові (адміністративні) методи.

3) Ринкові методи бувають фінансові, валютні, грошово-кредитні. Вони передбачають зміни валютних курсів, цін, доходів, процентних ставок, грошової маси тощо. До ринкових методів можна віднести:

• продаж іноземних та національних цінних паперів за іноземну валюту (наприклад, розміщення облігацій державної скарбниці у центральних банках інших країн);

• вплив на темп інфляції в країні через зміну процентних ставок, контроль за заробітною платою та рівнем цін;

• зміни в структурі експорту (шляхом урізноманітнення товарного асортименту та перерозподілу ресурсів на користь продукції, конкурентоздатної на світовому ринку);

• зміни валютного курсу (зниження курсу національної валюти сприяє здешевленню вітчизняної продукції на міжнародних ринках і подорожчанню імпортних товарів; тому девальвація призводить до розширення експорту та скорочення імпорту);

• використання країною своїх золотовалютних резервів (у певних межах, щоб не призвести до їх вичерпання та негативних наслідків у макроекономічному середовищі). Регулювання платіжного балансу за допомогою ринкових

методів передбачає поєднання двох протилежних комплексів заходів:

• рестрикційних — кредитні обмеження, у т. ч. підвищення процентних ставок, стримування росту грошової маси;

• експансіоністських — стимулювання експорту, девальвація

Неринкові методи передбачають регламентацію зовнішньо економічних операцій за допомогою нормативних актів та органів державного контролю. Наприклад, вплив на потоки зовнішньої торгівлі та рух капіталу між країнами може здійснюватися за допомогою протекціоністської політики уряду, яка включає запровадження тарифів, квот, ліцензій, субсидій тощо.

До міждержавних (зовнішніх) методів зрівноваження платіжного балансу відносять:

• позики інших країн та використання світового ринку позичкових капіталів (кредити банківських консорціумів, облігаційні позики);

• ввезення підприємницького капіталу;

• позики міжнародних фінансових організацій (МВФ надає країнам-учасникам резервні кредити у межах 25 % їх квот);

• іноземна допомога (пільгові кредити, подарунки, субсидії, надані іншими країнами).

У разі недостатньої ефективності національного регулювання в умовах інтернаціоналізації світогосподарських зв'язків новим явищем у міжнародній економіці стало міждержавне регулювання платіжних балансів. Такий метод колективного регулювання використовується розвиненими країнами через те, що тривале порушення рівноваги платіжного балансу однієї країни може спричинити диспропорції в економічному розвитку інших, пов'язаних з нею країн, або в світовому господарстві загалом.

Кожна країна обирає свої методи регулювання платіжного балансу, з метою скорочення зовнішнього державного боргу, зниження ризику залежності перед іншими країнами, обмеження втручання кредиторів і міжнародних організацій у внутрішні економіко-політичні проблеми.

|

|

|

|

|

Дата добавления: 2014-12-10; Просмотров: 1156; Нарушение авторских прав?; Мы поможем в написании вашей работы!