КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Порядок расчета и назначение основных показателей, применяемых при оценке и планировании безубыточности производства

|

|

|

|

| Показатель | Порядок расчета | Назначение |

| Маржинальная прибыль (Пм) | Пм = В – Рпер, где В - выручка от реализации; Р пер - переменные издержки П м + Рпост + П, где Рпост – постоянные издержки; П- прибыль | Является основным оценочным показателем при проведении совместного анализа издержек, объема деятельности и прибыли |

| Удельная маржинальная прибыль (маржинальная прибыль в расчете на единицу продукции) (Пуд.м.) | Пм Пуд.м = ----- = Ц – Руд.пер, К где К - количество единиц реализованной продукции; Ц – продажная цена одной единицы; Руд.пер – удельные переменные издержки (или переменные расходы в расчете на единицу продукции) | Для оценки результативности выбираемых вариантов при совместном анализе издержек, объема деятельности и прибыли |

| Коэффициент выручки (коэффициент маржинальной прибыли) (Кв) | П м Пуд.м Кв = ------ = -------- В Ц | Для измерения влияния изменений объема реализации на величину маржинальной прибыли или чистой прибыли (особенно при выборе ассортимента продукции) |

| Сила (степень) операционного рычага (С оп.р.) | П м С оп.р = -------- П, Где Р – прибыль | Для измерения влияния различных процентных изменений в выручке от реализации на процент изменений чистой прибыли |

| Критическая точка (Ткр) |

| Для планирования прибыли и выбора оптимального курса действия при различных изменениях факторов, принимаемых во внимание при проведении совместного анализа издержек, объема деятельности и прибыли |

| Кромка безопасности (К б) | К б.1 (в денежном выражении) = Впл - Вкр, где Впл – плановая или фактическая выручка от реализации в критической точке; К б.1 К б.2 (в процентах) = ------ * 100 Впл К б(в ден. выраж) К б.3 (в един. продаж) = ------------------------ = Ц К б.1 = --------- Ц | Для установления предела, до которого может понижаться выручка от реализации, без убытка для фирмы Для определения максимально возможного снижения процента выручки от реализации, в пределах которого фирма будет безубыточной Для исчисления безопасного предела сокращения количества реализуемых единиц продукции |

|

|

|

Их применение дает менеджеру возможность исчислить предполагаемую прибыль по каждому альтернативному курсу действия без обязательного составления отчетности, благодаря чему существенно сокращается время на проведение рассматриваемого анализа.

Для иллюстрации и краткого объяснения основных положений методики совместного анализа затрат, объема производства и прибыли воспользуемся исходными данными компании X, производящей продукцию одного наименования (для упрощения методики анализа).

Таблица 5

Исходные данные

| Показатель | Итого | В расчете на единицу продукции | Процент |

| Выручка от реализации (1000 ед.) | |||

| Переменные издержки | |||

| Маржинальная прибыль | |||

| Постоянные расходы | |||

| Чистая прибыль |

Отношение маржинальной прибыли к объему поступлений от продаж именуется как коэффициент выручки или как коэффициент маржинальной прибыли. Иногда данное соотношение называют коэффициентом прибыльности объема деятельности. Полезность этих коэффициентов заключается в том, что они характеризуют воздействие на размер маржинальной прибыли, а в случае стабильности постоянных расходов, соответственно, и на величину чистой прибыли (убытка), изменений в выручке от реализации.

|

|

|

В данном примере коэффициент выручки компании равен 0,2 (40/200) или 20 %, т.е. каждый доллар, полученный от увеличения объема реализации, дает прирост маржинальной прибыли, как, впрочем, и чистой, на 20 центов (I х 0,2 или 1 х 20 %). Если в следующем отчетном периоде, по сравнению с базовым, намечается увеличение поступлений от продаж на 50000 дол., то возможен прирост маржинальной прибыли на 10000 дол. (50000 х 0,2). Исчисление коэффициента выручки, но мнению менеджеров, необходимо для выбора наилучшей (с точки зрения получения прибыли) структуры ассортимента реализуемой продукции. При равенстве всех других показателей менеджером отдается предпочтение той структуре продаж, которая обеспечивает самый высокий коэффициент выручки.

В процессе совместного анализа издержек, объема деятельности и прибыли менеджеры учитывают структуру затрат, т.е. соотношение переменных и постоянных издержек фирмы, а также возможность обмена между ними. Например, с введением автоматизированной производственной линии возрастают постоянные расходы, но сокращаются прямые затраты труда.

При принятии решений менеджер исходит из той посылки, что в реальной хозяйственной практике нет единой рекомендации о наилучшей структуре издержек. Оптимальность соотношения зависит от конкретных условий работы фирмы и воздействующих факторов, включая долгосрочную тенденцию продаж, ежегодные колебания в уровне реализации, отношение лиц, принимающих решение, к риску и т.п. Например, при благоприятном прогнозе долгосрочного роста реализации фирма, имеющая значительную долю постоянных расходов, будет получать гораздо большую величину прибыли, чем фирма с обратной структурой затрат, поскольку у нее выше коэффициент выручки. Однако именно поэтому она же будет терять более значительный размер прибыли в случае намечаемого снижения объема продаж. Это вызвано тем, что маржинальная прибыль фирмы, имеющей большую долю переменных расходов, менее восприимчива на изменения в уровне поступлений от продаж. Тем не менее, эта фирма рис-куст упустить возможность ускоренного повышения рентабельности, если в условиях долгосрочной тенденции увеличения спроса на выпускаемую его и ее конкурентами продукцию она не изменит структуру издержек па обратную.

|

|

|

Для исчисления влияния изменений в объеме продаж на прибыль менеджерами зарубежных фирм применяется специальный показатель, именуемый в кругах бизнеса "операционным рычагом" и означающий меру использования постоянных издержек. Этот показатель будет наивысшим в тех сферах, в которых постоянные расходы значительно превалируют над переменными. При высоком удельном весе постоянных затрат они будут весьма чувствительны к изменениям в объемах продаж.

Сила (или степень) операционного рычага организации при данном уровне реализации характеризуется размером процентного изменения прибыли фирмы при увеличении или уменьшении на 1 % поступлений от продаж.

Дадим пояснение на исходных данных компании X. При уровне продаж в 200 тыс. дол. этот показатель равен 2 (40000: 20000), и если намечается повышение объема реализации на 10 %. чистая прибыль, возможно, возрастает на 20 % (2 х 10) и составит 2400 дол. (20000 х 120 %). Акцент при подсчете силы операционного рычага на конкретный объем реализации вызван тем, что величина этого показателя колеблется при разных уровнях поступлений выручки от продаж. Она будет самой высокой вблизи критической точки и будет снижаться по мере роста продаж и прибыли. Таким образом, использование менеджерами операционного рычага позволяет оперативно подсчитывать воздействие различных процентных изменений в уровне реализации на прибыль и при этом отпадает потребность в составлении соответствующей отчетности.

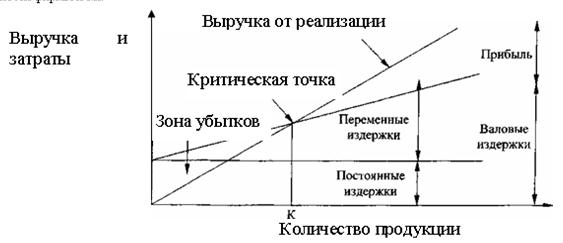

Важным показателем, на котором основываются при принятии разнообразных управленческих решений, является критическая точка – объем деятельности, при котором фирма не имеет прибыли и не имеет убытков. При данных обстоятельствах доходы фирмы равны ее издержкам, или маржинальная прибыль тождественна величине постоянных расходов. В экономической литературе достижение фирмой нулевой прибыли также именуется точкой критического объема производства, точкой безубыточности или самоокупаемости, точкой перелома или разрыва и т.п.

|

|

|

Применительно к исходным данным по компании X эта точка достигается при объеме реализации в 500 единиц продукции (20000: 40) или поступлениях от продаж в размере 100000 дол. (20000 х 0,2). После прохождения критической точки компания X будет иметь 40 дол. маржинальной прибыли с каждой дополнительно проданной единицы продукции, что на такую же сумму повысит размер ее чистой прибыли. Чтобы установить размер ожидаемой прибыли после достижения точки критического объема производства, менеджеру не обязательно составлять серии отчетов о результатах хозяйственной деятельности компании для разных уровней ее деловой активности. Умножением количества единиц продукции, продаваемых сверх критической точки, на величину се удельной маржинальной прибыли он определяет ее размер.

Менеджеры широко используют концепцию критической точки при выборе курса действия из ряда имеющихся альтернатив. Наилучшим считается тот, который имеет наименьшую величину критической точки, если остальные показатели (факторы) тождественны.

Показателем "кромки (или предела) безопасности" характеризуется превышение плановых или фактических объемов продаж над объемом реализации в критической точке, или максимальный (предельный) размер снижения уровня деятельности, при котором фирма не будет убыточной. Он может быть представлен в денежном или процентном выражениях, а если фирма продает продукцию одного только наименования, то количеством единиц реализуемой продукции. Применительно к исходным данным по компании X кромка безопасности соответственно равна 100000 дол. (200000 - 100000), 50% (100000: 200000 х 100) и 500 единиц продукции (1000-500).

При совместном анализе взаимосвязи издержек, объема деятельности и прибыли возможны определенные допущения, которые могут полностью или частично отсутствовать в конкретных условиях хозяйственной деятельности. К таким лимитирующим допущениям относят:

1) существование неизменных цен на продаваемую продукцию и на

приобретаемое сырье, материалы и комплектующие изделия, а также стабильных тарифов на заработную плату, потребляемую электроэнергию и т.д.;

2)линейность поведения как выручки от продаж, так и издержек;

3)постоянный ассортимент продаж;

4)возможность точного подразделения издержек на переменные и постоянные элементы;

5) равенство между объемами производства и реализации, т.е. неизменность остатков продукции и некоторые другие.

Основную сложность при расчете точки безубыточности представляет правильное (корректное) разделение издержек на постоянные и переменные. Проблема заключается в том, что даже для двух схожих предприятий одинаковые статьи расходов могут быть разнесены по-разному, т.е. требуется индивидуальный подход в каждом конкретном случае.

Данные об издержках и доходах фирмы и их взаимодействии с объемом ее деятельности могут наглядно быть представлены на графике определения критической точки или графике безубыточности (рис. 19). Нередко в экономической литературе зарубежных стран такое представление указанных данных также трактуется как график взаимосвязи между издержками, объемом деятельности и прибылью. При этом единицами уровня деятельности могут быть выручка от реализации, количество произведенных и проданных единиц продукции, ее выпуск, представленный в процентах к общей производственной мощности фирмы и т.п.

Рис. 19. Стандартный график определения критической точки (график безубыточности)

В настоящее время создаются новые системы управления затратами, основанные на достижениях экономической науки и практике работы фирм.

Одной из таких систем является система "Т-Г-М" (общая система управления затратами Total Cost Management), которая является системой управления всеми ресурсами и видами деятельности компании, в процессе которых эти ресурсы потребляются.

В пой системе основная роль отводится разработке и внедрению системы учета затрат по видам деятельности, калькулированию на основе деятельности Activity-Basеd-Cost (ABC). Суть данного подхода в следующем: эффективным направлением снижения издержек является управление ресурсосберегающей деятельностью. Управление издержками должно обеспечить реальное сокращение затрат за счет сокращения деятельности, не создающей добавленной стоимости и совершенствования деятельности ее создающей, т.е. повышающей ценность изделия.

Коротко методологию системы ABC можно определить следующим образом:

ü в отличие от традиционных методов учета, основным принципом которых является положение "выпускаемая продукция потребляет ресурсы", система ABC основана на принципе "продукция потребляет виды деятельности, а производственная деятельность потребляет ресурсы";

ü для определения стоимости выявляются факторы, формирующие затраты. Фактор, определяющий величину затрат "ost drivers", осуществляет связь между конкретным видом деятельности и соответствующими издержками. Он является мерой деятельности, поскольку издержки изменяются пропорционально масштабу деятельности;

ü на основе факторов, формирующих затраты, ресурсы распределяются между центрами производственной деятельности, а затем относятся на конкретные изделия.

Для создания системы учета затрат ЛВС проводится разграничение хозяйственных операций на операции, необходимые на уровне единицы изделия (операции но обработке), операции, осуществляемые на уровне партии изделия (транспортировка, наладка оборудования и др.) и операции по поддержанию и обеспечению производственного процесса в целом (управление, эксплуатация зданий и др.). Далее выделяются переменные затраты (краткосрочные и долгосрочные) и определяются издержки, зависящие и не зависящие от объемов производства.

Краткосрочные переменные издержки распределяют по изделиям пропорционально объему производства (материалы, заработная плата) и пропорционально времени работы оборудования.

Издержки, которые при традиционных системах учета считались постоянными, с точки зрения системы ABC рассматриваются как долгосрочные переменные затраты. Например, затраты, связанные с обслуживанием производства, созданием условий производства, изменяются пропорционально количеству партий изделий, количеству заказов и др.

Система учета затрат ЛВС обеспечивает учет затрат по каждому виду продукции на каждом этапе производственного процесса.

В результате создания системы ABC на предприятии обеспечивается управление издержками по производственным центрам и создается возможность итогового анализа себестоимости конкретных изделий. Как показали результаты внедрения системы ABC, достоверное определение себестоимости конкретных изделий значительно повысило объективность оценки рентабельности продукции. Продукция, которая получилась более рентабельной при традиционных методах распределения накладных расходов, может таковой и не быть. Традиционные системы управления затратами не отражают роста издержек по продукции, производимой мелкими партиями, поскольку на них списывается меньшая доля накладных расходов. И наоборот, изделия, производимые в больших объемах, принимают на себя большую долю накладных расходов и получаются менее рентабельными.

Система ABC также обеспечивает сокращение времени протекания производственного процесса в результате управления теми видами деятельности, которые не повышают ценности изделия (транспортировка, складирование, сортировка и т.п.).

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Алексеева ММ, Планирование деятельности фирмы, N4.: Финансы и статистика, 1997.

2. Бочкарев А. Эффективность затрат II Эксперт, 1998. - Л'" 32.- С. 32-33.

3.Данилочкина II.Г. Контроллинг как инструмент- управления предприятием.- М: Аудит, 1999.

4.Друри К. Введение к управленческий и производственный учет. М,: Финансы и статистика, 1998.

5.Ивашкевич B.Б. Контроллинг: экзотика или необходимость // Бухгалтерский учет. -1997. - № 7-С.28-29.

6.Ивашкевич В.Б. Организация управленческого учета но центрам ответственности и местам формирования затрат /7 Бухгалтерский учет. -2000. -№ 5. -С. 56-60.

7.Манн Р., Май ер Э. Контроллинг для начинающих. - М.: Финансы и статистика, 1995.

8.Майер Э. Контроллинг как система мышления и управления. - М.:Финансы и статистика. 1993. - 89 с.

9.Николаева С.А. Особенности учета затрат в условиях рынка: система «директ-костинг». - М.:Финансы и статистика, 1993.

10. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли № 552 от 05.08.1992. - М.: Финансы и статистика, 1999.

11. Уткин Э.А., Мартынюк И.В. Контроллинг: российская практика. -М,: Финансы и статистика, 1999.

12.Фольмут Х.Й. Инструменты контроллинга от А до Я. - М.: Финансы и статистика, 1998.

13.Шеремет А.Д. Управленческий учет. М.: ИД ФБК ПРЕСС, 1999.

|

|

|

|

|

Дата добавления: 2014-12-16; Просмотров: 746; Нарушение авторских прав?; Мы поможем в написании вашей работы!