КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Задачи статистики оборотных средств. Методы исчисления средних запасов товарно-материальных ценностей

|

|

|

|

Оборотные средства предприятия – денежные средства предприятия, авансируемые в создание оборотных производственных фондов и фондов обращения.

Основными задачами статистики оборотных средств предприятия являются:

1) изучение объема, состава и структуры оборотных средств;

2) изучение эффективности использования оборотных средств;

3) анализ изменения объема продукции и оборотных средств вследствие ускорения их оборачиваемости;

4) выявление резервов ускорения оборачиваемости оборотных средств.

Для непрерывного производственного процесса необходимо постоянное наличие на предприятии определенного количества сырья, материалов, топлива и др. материальных ресурсов.

По форме существования выделяют два основных вида запасов материальных ценностей:

1) производственные запасы сырья, материалов и топлива, создаваемые в сфере производства;

2) товарные запасы готовых средств производства, находящиеся в сфере обращения.

В свою очередь производственные запасы делятся на:

1) текущий запас (  ) – обеспечивают работу предприятия в условиях своевременного поступления материалов.

) – обеспечивают работу предприятия в условиях своевременного поступления материалов.

Величина текущего запаса зависит от среднесуточной потребности в запасах ( ) и периода времени между поставками (

) и периода времени между поставками ( ) запасов, определяется по формуле (4.1):

) запасов, определяется по формуле (4.1):

Зтек = Рдн × Тпост, (4.1)

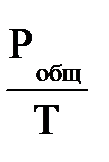

Рдн =  , (4.2)

, (4.2)

где  - общая потребность в запасах на период;

- общая потребность в запасах на период;

Т – длительность периода (месяц – 30 дней, квартал – 90, полугодие – 180, год 360 дней).

2) страховой запас ( ) – обеспечивает бесперебойную работу предприятия в случае срывов в поставках ресурсов.

) – обеспечивает бесперебойную работу предприятия в случае срывов в поставках ресурсов.

Величина страхового запаса устанавливается в размере 50% текущего запаса, формула (4.3):

Зстр =  . (4.3)

. (4.3)

3) максимальный запас ( ) – показывает общую величину запаса какого-либо ресурса на предприятии и применяется в организации складского хозяйства для определения площади, отводимой под хранение ресурсов, формула (4.4):

) – показывает общую величину запаса какого-либо ресурса на предприятии и применяется в организации складского хозяйства для определения площади, отводимой под хранение ресурсов, формула (4.4):

|

|

|

Змах = Зтек + Зстр. (4.4)

Для оценки эффективности использования запасов, необходимо знать их среднюю величину.

Порядок расчета средней величины запасов зависит от следующих условий:

1) величины запасов даны за период или на определенную дату;

2) промежутки времени между датами или периодами равны или различны.

Исходя из приведенных условий, средняя величина запасов ( ) определяется по следующим формулам:

) определяется по следующим формулам:

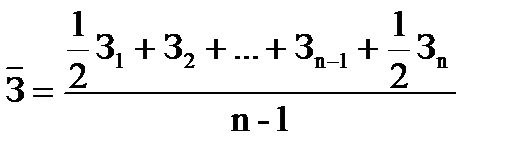

1. известны величины запасов на определенные даты (запасы представлены в виде моментного ряда):

а) промежутки времени между датами равны, формула (4.5):

, (4.5)

, (4.5)

где n – число дат.

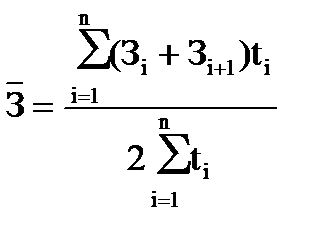

б) промежутки времени между датами не равны, формула (4.6):

. (4.6)

. (4.6)

где  - продолжительность периода между датами.

- продолжительность периода между датами.

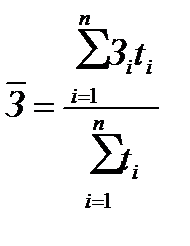

2. известны величины запасов за определенные периоды (запасы представлены в виде интервального ряда):

а) промежутки времени между интервалами равны, формула (4.7):

, (4.7)

, (4.7)

где  - величина запаса за i-й интервал.

- величина запаса за i-й интервал.

б) промежутки времени между интервалами не равны, формула (4.8):

, (4.8)

, (4.8)

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 791; Нарушение авторских прав?; Мы поможем в написании вашей работы!