КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Амортизация основного капитала 1 страница

|

|

|

|

Вышеупомянутый износ основного капитала может быть физическими моральным. Физический износ состоит в том, что элементы основного капитала изнашиваются и поэтому их стоимость снижается. Моральный износ заключается в том, что стоимость основных фондов снижается из-за появления более совершенных фондов, а также из-за более низких издержек на их производство. Процесс физического и морального износа основного капитала называется егоамортизацией.

Другое значение термина «амортизация» — это стоимостная оценка износа основного капитала за определенный период времени. На основе этой оценки происходит ежегодное списание части стоимости основных фондов, так называемые амортизационные отчисления. Они поступают в амортизационный фонд, который служит для возмещения износа основного капитала. Владельцы основах фондов осуществляют амортизационные отчисления согласно утверждаемым для всей страны нормам амортизационных отчислений по балансовой стоимости основных фондов.

Расчет размеров амортизационных отчислений, или списаний, производится по формуле:

А=Кn –Ko, (17.6)

T

T

где А — размер ежегодных амортизационных отчислений, руб.;

Kn — первоначальная стоимость основного капитала, руб.;

Ko — остаточная стоимость основного капитала на момент его предполагаемого выбытия из эксплуатации, руб.;

Т— срок службы вещественных носителей основного капитала, годы.

Ежегодные амортизационные отчисления включаются в издержки производства. Поэтому предприниматели в принципе заинтересованы в увеличении списаний в амортизационный фонд, так как эти средства более выгодно, чем прибыль, использовать для финансирования инвестиций: с них не надо платить налогов.

Особый интерес к размерам амортизационных отчислений и у государства. Слишком маленькие амортизационные отчисления — это недостаточный в национальных масштабах фонд для капиталовложений.

В современных условиях амортизационные отчисления — главный источник финансирования капитальных вложений в развитых странах. Поэтому государство часто разрешает фирмамускоренную амортизацию, позволяющую на основе высоких норм амортизационных отчислений списывать стоимость основных фондов быстро, за несколько лет. Обычно ускоренная амортизация разрешается для активной части основных фондов. Однако это может иметь следствием не только быстрое обновление основного капитала, но и увеличение той части издержек производства, которая приходится на амортизационные отчисления.

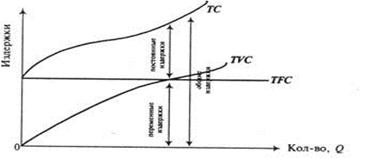

Рис. 4.1. Общие издержки как сумма постоянных и переменных издержек

Общие постоянные издержкиTFC – это издержки, не зависящие в краткосрочном периоде от выпуска продукции. Они существуют и при «нулевом» производстве и включают затраты на эксплуатацию зданий, оборудования, арендную плату, выплаты процентов по займам, некоторые виды налогов (на землю, на имущество предприятий и др.).

Общие переменные издержки ТVC – это издержки, зависящие от объема выпуска продукции. К ним относятся затраты на материалы, топливо, заработную плату производственным рабочим и др.

Средние издержки – это издержки на единицу продукции.

Рассчитываются три вида средних издержек.

Средние постоянные издержки (AFC–AverageFixedCosts), которые определяются делением общих постоянных издержек TFC на количество произведенной продукции (Q):

Рис. 4.1. Общие издержки как сумма постоянных и переменных издержек

Общие постоянные издержкиTFC – это издержки, не зависящие в краткосрочном периоде от выпуска продукции. Они существуют и при «нулевом» производстве и включают затраты на эксплуатацию зданий, оборудования, арендную плату, выплаты процентов по займам, некоторые виды налогов (на землю, на имущество предприятий и др.).

Общие переменные издержки ТVC – это издержки, зависящие от объема выпуска продукции. К ним относятся затраты на материалы, топливо, заработную плату производственным рабочим и др.

Средние издержки – это издержки на единицу продукции.

Рассчитываются три вида средних издержек.

Средние постоянные издержки (AFC–AverageFixedCosts), которые определяются делением общих постоянных издержек TFC на количество произведенной продукции (Q):

Средние переменные издержки (AVC–AverageVariableCosts), исчисляемые делением общих переменных издержек TVC на количество продукции:

Средние переменные издержки (AVC–AverageVariableCosts), исчисляемые делением общих переменных издержек TVC на количество продукции:

Средние общие издержки (АТС –AverageTotalCosts), рассчитываются путем деления общих издержек ТС на количество произведенной продукции или как сумма средних постоянных AFC и средних переменных AVCиздержек:

Средние общие издержки (АТС –AverageTotalCosts), рассчитываются путем деления общих издержек ТС на количество произведенной продукции или как сумма средних постоянных AFC и средних переменных AVCиздержек:

или ATC=AFC+AVC.

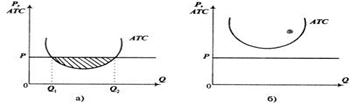

Средние издержки используются для решения вопроса о том, производить ли продукцию вообще. Например, если цена, представляющая средний доход на единицу выпускаемой продукции, меньше средних переменных издержек (Р < AVC), то фирма приостанавливает работу. Если цена меньше средних общих издержек (Р < АТС), то фирма получает отрицательную экономическую прибыль, но это не означает прекращения производства.

На рис. 4.2,а средние общие издержки АТС ниже рыночной цены, поэтому производство будет прибыльным в границах выпуска от Q1 до Q2; б – средние издержки превышают цену товара, поэтому его производство убыточно.

или ATC=AFC+AVC.

Средние издержки используются для решения вопроса о том, производить ли продукцию вообще. Например, если цена, представляющая средний доход на единицу выпускаемой продукции, меньше средних переменных издержек (Р < AVC), то фирма приостанавливает работу. Если цена меньше средних общих издержек (Р < АТС), то фирма получает отрицательную экономическую прибыль, но это не означает прекращения производства.

На рис. 4.2,а средние общие издержки АТС ниже рыночной цены, поэтому производство будет прибыльным в границах выпуска от Q1 до Q2; б – средние издержки превышают цену товара, поэтому его производство убыточно.

Рис. 4.2. Средние общие издержки: а) меньше цены за единицу продукции; б) больше цены за единицу продукции

Для того чтобы понять, является ли выгодным производство дополнительной единицы продукции, необходимо сравнить между собой последующее за этим изменение дохода с предельными издержками производства.

Предельные издержки (МС – MarginalCosts) – это издержки, связанные с производством дополнительной единицы продукции Q. Можно сказать, что предельные издержки представляют собой прирост общих издержек ТС, на который должна пойти фирма ради производства еще одной единицы продукции:

Рис. 4.2. Средние общие издержки: а) меньше цены за единицу продукции; б) больше цены за единицу продукции

Для того чтобы понять, является ли выгодным производство дополнительной единицы продукции, необходимо сравнить между собой последующее за этим изменение дохода с предельными издержками производства.

Предельные издержки (МС – MarginalCosts) – это издержки, связанные с производством дополнительной единицы продукции Q. Можно сказать, что предельные издержки представляют собой прирост общих издержек ТС, на который должна пойти фирма ради производства еще одной единицы продукции:

Предельные издержки – это всегда изменение общих переменных издержек (TVC), в то время как постоянные издержки (TFC) остаются неизменными. Они имеют стратегическое значение для фирмы, ибо показывают издержки, которые фирме придется понести в случае производства дополнительной единицы продукции, и одновременно издержки, которые могут быть «сэкономлены» в случае сокращения объема производства на эту единицу продукции. Таким образом, предельные издержки позволяют определить, является ли выгодным производство каждой дополнительной единицы продукции, для чего необходимо сравнить изменение дохода, последовавшего за увеличением выпуска, с предельными издержками.

На рис. 4.3 изображен график предельных издержек. Форма кривой МС является отражением и следствием закона убывающей отдачи. Вначале, при низких объемах производства, предельные издержки падают по мере увеличения выпуска ввиду роста предельного продукта МР (каждый дополнительный работник дает прибавку к выпуску). Однако с уменьшением предельного продукта (когда каждый дополнительный работник уменьшает прибавку к выпуску) предельные издержки МС растут.

На рис. 4.3 представлены также графики средних издержек. Кривая средних общих издержек АТС всегда располагается выше кривой средних переменных издержек AVC. Этот разрыв между ними показывает величину средних постоянных издержек AFC, которые будут снижаться по мере увеличения объема производства. С увеличением выпуска расстояние между АТС и AVC сокращается.

Поскольку кривая средних постоянных издержек AFC является убывающей при всех объемах выпуска, то кривая средних общих издержек АТС достигает своего минимального значения при большем значении выпуска продукции Q, чем AVC. Обе кривые средних издержек АТС и AVCв краткосрочном периоде в силу закона убывающей отдачи всегда загибаются вверх (при достаточно высоких объемах выпуска издержки растут более высокими темпами).

Предельные издержки – это всегда изменение общих переменных издержек (TVC), в то время как постоянные издержки (TFC) остаются неизменными. Они имеют стратегическое значение для фирмы, ибо показывают издержки, которые фирме придется понести в случае производства дополнительной единицы продукции, и одновременно издержки, которые могут быть «сэкономлены» в случае сокращения объема производства на эту единицу продукции. Таким образом, предельные издержки позволяют определить, является ли выгодным производство каждой дополнительной единицы продукции, для чего необходимо сравнить изменение дохода, последовавшего за увеличением выпуска, с предельными издержками.

На рис. 4.3 изображен график предельных издержек. Форма кривой МС является отражением и следствием закона убывающей отдачи. Вначале, при низких объемах производства, предельные издержки падают по мере увеличения выпуска ввиду роста предельного продукта МР (каждый дополнительный работник дает прибавку к выпуску). Однако с уменьшением предельного продукта (когда каждый дополнительный работник уменьшает прибавку к выпуску) предельные издержки МС растут.

На рис. 4.3 представлены также графики средних издержек. Кривая средних общих издержек АТС всегда располагается выше кривой средних переменных издержек AVC. Этот разрыв между ними показывает величину средних постоянных издержек AFC, которые будут снижаться по мере увеличения объема производства. С увеличением выпуска расстояние между АТС и AVC сокращается.

Поскольку кривая средних постоянных издержек AFC является убывающей при всех объемах выпуска, то кривая средних общих издержек АТС достигает своего минимального значения при большем значении выпуска продукции Q, чем AVC. Обе кривые средних издержек АТС и AVCв краткосрочном периоде в силу закона убывающей отдачи всегда загибаются вверх (при достаточно высоких объемах выпуска издержки растут более высокими темпами).

Рис. 4.3. Средние и предельные издержки

Наблюдается определенная взаимосвязь предельных и средних переменных издержек. Если МС лежит выше AVC (правее точки К), то переменные издержки с выпуском каждой дополнительной единицы продукции растут. Если МС лежит ниже AVC (левее точки К), тогда выпуск еще одной единицы продукции должен снижать AVC. Точно так же взаимодействуют МС и АТС, т.е. если МС лежит выше (ниже) АТС, то средние общие издержки АТС должны расти (падать). Следовательно, кривая предельных издержек МС пересекает кривые АТС и AVC (средних общих и средних переменных издержек) в точках их минимумов (т.е. в точках К и М), справа от точек пересечения предельные издержки МС выше средних АТС и АVС, средние издержки растут. Слева от точек пересечения предельные издержки МС падают и располагаются ниже средних издержек АТС и AVC. В точках пересечения МС = АТС (точка М) и МС = AVC (точка К) величины средних издержек минимальные.

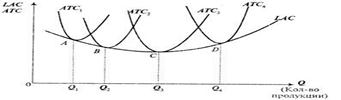

В долгосрочном периоде фирма может изменить все используемые факторы производства – (капитал, труд, сырье, энергию). В этом периоде все факторы производства имеют переменный характер, вследствие чего используется единое понятие долгосрочных средних издержек. На рис. 4.4 показаны кривые средних общих издержек четырех предприятий: АТС1, ATС2, ATС3, АТС4. Они представляют издержки предприятий различной производственной мощности (АТС1- издержки фирмы меньшей мощности, АТС2 – большей мощности и т.д.).

Кривая долгосрочных средних издержек LAC является огибающей кривых АТС1 – АТС4. Она показывает наименьшие средние издержки производства любого заданного объема выпуска. Более мелкому предприятию лучше подходит объем выпуска Q1, более крупному – выпуск Q2.

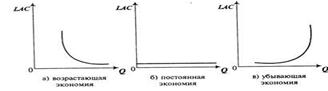

Кривая долгосрочных издержек определяет принятие долговременных плановых решений. Она отражает эффект масштаба производства (рис. 4.5). Положительная (возрастающая) экономия от масштаба имеет место, когда долгосрочные средние издержки LAC падают по мере увеличения выпуска. При постоянной отдаче от масштаба такие издержки не зависят от выпуска. Отрицательная (убывающая) отдача от масштаба имеет место тогда, когда долгосрочные издержки LAC растут по мере увеличения выпуска.

Рис. 4.3. Средние и предельные издержки

Наблюдается определенная взаимосвязь предельных и средних переменных издержек. Если МС лежит выше AVC (правее точки К), то переменные издержки с выпуском каждой дополнительной единицы продукции растут. Если МС лежит ниже AVC (левее точки К), тогда выпуск еще одной единицы продукции должен снижать AVC. Точно так же взаимодействуют МС и АТС, т.е. если МС лежит выше (ниже) АТС, то средние общие издержки АТС должны расти (падать). Следовательно, кривая предельных издержек МС пересекает кривые АТС и AVC (средних общих и средних переменных издержек) в точках их минимумов (т.е. в точках К и М), справа от точек пересечения предельные издержки МС выше средних АТС и АVС, средние издержки растут. Слева от точек пересечения предельные издержки МС падают и располагаются ниже средних издержек АТС и AVC. В точках пересечения МС = АТС (точка М) и МС = AVC (точка К) величины средних издержек минимальные.

В долгосрочном периоде фирма может изменить все используемые факторы производства – (капитал, труд, сырье, энергию). В этом периоде все факторы производства имеют переменный характер, вследствие чего используется единое понятие долгосрочных средних издержек. На рис. 4.4 показаны кривые средних общих издержек четырех предприятий: АТС1, ATС2, ATС3, АТС4. Они представляют издержки предприятий различной производственной мощности (АТС1- издержки фирмы меньшей мощности, АТС2 – большей мощности и т.д.).

Кривая долгосрочных средних издержек LAC является огибающей кривых АТС1 – АТС4. Она показывает наименьшие средние издержки производства любого заданного объема выпуска. Более мелкому предприятию лучше подходит объем выпуска Q1, более крупному – выпуск Q2.

Кривая долгосрочных издержек определяет принятие долговременных плановых решений. Она отражает эффект масштаба производства (рис. 4.5). Положительная (возрастающая) экономия от масштаба имеет место, когда долгосрочные средние издержки LAC падают по мере увеличения выпуска. При постоянной отдаче от масштаба такие издержки не зависят от выпуска. Отрицательная (убывающая) отдача от масштаба имеет место тогда, когда долгосрочные издержки LAC растут по мере увеличения выпуска.

Рис. 4.4. Кривая долгосрочных средних издержек

Рис. 4.4. Кривая долгосрочных средних издержек

Рис. 4.5. Отдача от масштаба и долгосрочные LAC

Факторами роста отдачи от масштаба являются специализированное использование ресурсов при расширении производства (применение разнообразного оборудования и машин), высокая квалификация производственных рабочих и специалистов управления, использование побочных продуктов производства и др.

Реальные данные свидетельствуют о преобладающем наличии экономии от масштаба в добывающих и обрабатывающих отраслях промышленности.

Рис. 4.5. Отдача от масштаба и долгосрочные LAC

Факторами роста отдачи от масштаба являются специализированное использование ресурсов при расширении производства (применение разнообразного оборудования и машин), высокая квалификация производственных рабочих и специалистов управления, использование побочных продуктов производства и др.

Реальные данные свидетельствуют о преобладающем наличии экономии от масштаба в добывающих и обрабатывающих отраслях промышленности.

где Р - цена единицы продукции.

Предельный (дополнительный) доход (MR) - это добавочный доход к общему доходу фирмы, полученный от производства и продажи одной дополнительный единицы товара. Он дает возможность судить об эффективности производства, так как показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу.

Предельный доход позволяет оценить возможность окупаемости каждой дополнительный единицы выпускаемой продукции. В сочетании с показателем предельных издержек он служит стоимостным ориентиром возможности и целесообразности расширения объема производства данной фирмы.

Предельный доход определяется как разность общего дохода от продажи n + 1 единиц товара и общего дохода от продажи n товаров:

MR = TR(n+1) - TRn, или рассчитывается как MR = ΔTR/ΔQ,

где ΔTR - приращение общего дохода; ΔQ - приращение выпуска продукции на одну единицу.

В условиях совершенной конкуренции фирма продает дополнительные единицы продукции по постоянной цене, так как любой продавец не может повлиять на установившуюся рыночную цену. Предельный доход будет равен цене единицы продукции (MR - Р), так какΔTR = PΔQ, поэтому MR = PΔQ / ΔQ = P.

Структура общего дохода представлена на рис. 12.1.

где Р - цена единицы продукции.

Предельный (дополнительный) доход (MR) - это добавочный доход к общему доходу фирмы, полученный от производства и продажи одной дополнительный единицы товара. Он дает возможность судить об эффективности производства, так как показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу.

Предельный доход позволяет оценить возможность окупаемости каждой дополнительный единицы выпускаемой продукции. В сочетании с показателем предельных издержек он служит стоимостным ориентиром возможности и целесообразности расширения объема производства данной фирмы.

Предельный доход определяется как разность общего дохода от продажи n + 1 единиц товара и общего дохода от продажи n товаров:

MR = TR(n+1) - TRn, или рассчитывается как MR = ΔTR/ΔQ,

где ΔTR - приращение общего дохода; ΔQ - приращение выпуска продукции на одну единицу.

В условиях совершенной конкуренции фирма продает дополнительные единицы продукции по постоянной цене, так как любой продавец не может повлиять на установившуюся рыночную цену. Предельный доход будет равен цене единицы продукции (MR - Р), так какΔTR = PΔQ, поэтому MR = PΔQ / ΔQ = P.

Структура общего дохода представлена на рис. 12.1.

В отечественной хозяйственной практике используются такие показатели дохода, как валовой и чистый. Валовой доход отражает результат не только производственной, но и всей хозяйственной деятельности предприятия, так как учитывает конечные результаты его деятельности по мере завершения кругооборота средств и расчетов с потребителями. Он представляет собой выручку от реализации продукции за вычетом материальных затрат (затраты на материалы, сырье) и амортизацию. Чистый доход - это разница между суммой выручки от реализации и всеми издержками предприятия. Основной формой чистого дохода является прибыль.

Почти во всех странах валовая прибыль определяется как разница между выручкой и совокупными издержками. В последние включаются: заработная плата, затраты на материалы, топливо, комплектующие изделия, амортизация, процент по ссудам, налоги, резервы и т.д.

В современной экономической теории чаще всего прибыль рассматривают:

во-первых, как доход, полученный в результате производительного использования факторов производства - труда, земли, капитала и предпринимательства (экономический подход);

во-вторых, как вознаграждение предпринимателя за его деятельность в условиях несовершенной конкуренции, для которой характерны риск, неопределенность, банкротство (рисковый подход);

в-третьих, как вознаграждение за осуществление функций нововведений, внедрения достижений НТП и как результат за услуги экономической власти общества (функциональный подход);

в-четвертых, как монополистический доход, который может быть результатом проявления фирмой-монополистом власти на рынке - на патенты, особые привилегии и возможность устанавливать высокие цены на свои товары.

В отечественной практике прибыль рассматривается как форма чистого дохода предприятия и отражает результаты хозяйствования, т.е. продуктивность (эффективность) затрат живого и овеществленного труда. Она определяется как разница между выручкой от реализации продукции (работ, услуг) и полными издержками на ее производство, выступая в форме балансовой, расчетной и чистой прибыли.

Балансовая (валовая) прибыль Пв представляет собой общую сумму прибыли предприятия, полученную в результате его финансово-хозяйственной деятельности. Сюда входят: прибыль от реализации продукции (работ, услуг); доходы от реализации основных фондов и иных материальных ценностей предприятия; доходы от внереализационных операций, уменьшенные на сумму расходов по этим операциям:

Пв = Прп + Прф + Пвн,

где Пв - валовая (балансовая) прибыль; Прп - прибыль от реализации продукции (работ, услуг); Прф - прибыль от реализации основных фондов и иного имущества предприятия, Пвн - прибыль от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (без налога на добавленную стоимость и акцизов) и затратами на производство и реализацию, включаемыми в себестоимость продукции:

Прп = Во - НДС - А - И,

где Во - выручка (валовой доход) от реализации продукции (работ, услуг); НДС - налог на добавленную стоимость; А - акцизы; И - издержки (затраты) на производство и реализацию продукции (работ, услуг).

При определении прибыли от реализации основных фондов и иного имущества предприятия учитывается разница (превышение) между продажной ценой и первоначальной (или остаточной) стоимостью этих фондов и имущества, скорректированной на индекс инфляции (для целей налогообложения).

Балансовая прибыль увеличивается или уменьшается от внереализационных операций. К доходам от внереализационных операций относятся: доходы предприятия от участия в собственности других предприятий (получаемые предприятием дивиденды); доходы от сдачи имущества в аренду; поступления от должников предприятия в виде пени, штрафов, неустоек за нарушение условий хозяйственных договоров; положительная курсовая разница по операциям с иностранной валютой и др.

К расходам от внереализационных операций относятся: затраты по тем заказам, которые впоследствии были аннулированы заказчиком; затраты на содержание законсервированных производственных мощностей и объектов, потери от простоев; потери от уценки производственных запасов и готовой продукции; судебные издержки и арбитражные расходы; штрафы, пени, неустойки кредиторам за нарушение предприятием условий хозяйственных договоров; отрицательная курсовая разница по операциям с иностранной валютой и другие виды убытков. Прибыль от внереализационных операций Пвн выступает в виде разницы между доходами от внереализационных операции и расходами по этим операциям:

Пвн = Двн - Рвн,

где Пвн - прибыль от внереализационных операций; Двн - доходы от внереализационных операций; Рвн -расходы от внереализационных операций.

Расчетная прибыль - это балансовая прибыль, уменьшенная на сумму налоговых отчислений и других обязательных платежей, предназначенных для расчета с государственным и местным бюджетом, банком, вышестоящими органами управления и т.д. Эта часть прибыли остается в распоряжении самого предприятия и называется чистой прибылью.

Рентабельность производства отражает отдачу авансированных в него средств и исчисляется как отношение балансовой прибыли к величине основных производственных фондов и собственных оборотных средств:

В отечественной хозяйственной практике используются такие показатели дохода, как валовой и чистый. Валовой доход отражает результат не только производственной, но и всей хозяйственной деятельности предприятия, так как учитывает конечные результаты его деятельности по мере завершения кругооборота средств и расчетов с потребителями. Он представляет собой выручку от реализации продукции за вычетом материальных затрат (затраты на материалы, сырье) и амортизацию. Чистый доход - это разница между суммой выручки от реализации и всеми издержками предприятия. Основной формой чистого дохода является прибыль.

Почти во всех странах валовая прибыль определяется как разница между выручкой и совокупными издержками. В последние включаются: заработная плата, затраты на материалы, топливо, комплектующие изделия, амортизация, процент по ссудам, налоги, резервы и т.д.

В современной экономической теории чаще всего прибыль рассматривают:

во-первых, как доход, полученный в результате производительного использования факторов производства - труда, земли, капитала и предпринимательства (экономический подход);

во-вторых, как вознаграждение предпринимателя за его деятельность в условиях несовершенной конкуренции, для которой характерны риск, неопределенность, банкротство (рисковый подход);

в-третьих, как вознаграждение за осуществление функций нововведений, внедрения достижений НТП и как результат за услуги экономической власти общества (функциональный подход);

в-четвертых, как монополистический доход, который может быть результатом проявления фирмой-монополистом власти на рынке - на патенты, особые привилегии и возможность устанавливать высокие цены на свои товары.

В отечественной практике прибыль рассматривается как форма чистого дохода предприятия и отражает результаты хозяйствования, т.е. продуктивность (эффективность) затрат живого и овеществленного труда. Она определяется как разница между выручкой от реализации продукции (работ, услуг) и полными издержками на ее производство, выступая в форме балансовой, расчетной и чистой прибыли.

Балансовая (валовая) прибыль Пв представляет собой общую сумму прибыли предприятия, полученную в результате его финансово-хозяйственной деятельности. Сюда входят: прибыль от реализации продукции (работ, услуг); доходы от реализации основных фондов и иных материальных ценностей предприятия; доходы от внереализационных операций, уменьшенные на сумму расходов по этим операциям:

Пв = Прп + Прф + Пвн,

где Пв - валовая (балансовая) прибыль; Прп - прибыль от реализации продукции (работ, услуг); Прф - прибыль от реализации основных фондов и иного имущества предприятия, Пвн - прибыль от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (без налога на добавленную стоимость и акцизов) и затратами на производство и реализацию, включаемыми в себестоимость продукции:

Прп = Во - НДС - А - И,

где Во - выручка (валовой доход) от реализации продукции (работ, услуг); НДС - налог на добавленную стоимость; А - акцизы; И - издержки (затраты) на производство и реализацию продукции (работ, услуг).

При определении прибыли от реализации основных фондов и иного имущества предприятия учитывается разница (превышение) между продажной ценой и первоначальной (или остаточной) стоимостью этих фондов и имущества, скорректированной на индекс инфляции (для целей налогообложения).

Балансовая прибыль увеличивается или уменьшается от внереализационных операций. К доходам от внереализационных операций относятся: доходы предприятия от участия в собственности других предприятий (получаемые предприятием дивиденды); доходы от сдачи имущества в аренду; поступления от должников предприятия в виде пени, штрафов, неустоек за нарушение условий хозяйственных договоров; положительная курсовая разница по операциям с иностранной валютой и др.

К расходам от внереализационных операций относятся: затраты по тем заказам, которые впоследствии были аннулированы заказчиком; затраты на содержание законсервированных производственных мощностей и объектов, потери от простоев; потери от уценки производственных запасов и готовой продукции; судебные издержки и арбитражные расходы; штрафы, пени, неустойки кредиторам за нарушение предприятием условий хозяйственных договоров; отрицательная курсовая разница по операциям с иностранной валютой и другие виды убытков. Прибыль от внереализационных операций Пвн выступает в виде разницы между доходами от внереализационных операции и расходами по этим операциям:

Пвн = Двн - Рвн,

где Пвн - прибыль от внереализационных операций; Двн - доходы от внереализационных операций; Рвн -расходы от внереализационных операций.

Расчетная прибыль - это балансовая прибыль, уменьшенная на сумму налоговых отчислений и других обязательных платежей, предназначенных для расчета с государственным и местным бюджетом, банком, вышестоящими органами управления и т.д. Эта часть прибыли остается в распоряжении самого предприятия и называется чистой прибылью.

Рентабельность производства отражает отдачу авансированных в него средств и исчисляется как отношение балансовой прибыли к величине основных производственных фондов и собственных оборотных средств:

где Rп - рентабельность производства, %; Пб - балансовая прибыль, руб.; Оф - среднегодовая стоимость основных фондов, руб.; Ос - величина оборотных средств, руб.

Рентабельность продукции показывает степень выгодности производства того или иного вида изделия. Она рассчитывается путем соотношения балансовой прибыли к текущим затратам на производство и реализацию продукции в форме полной себестоимости:

где Rп - рентабельность производства, %; Пб - балансовая прибыль, руб.; Оф - среднегодовая стоимость основных фондов, руб.; Ос - величина оборотных средств, руб.

Рентабельность продукции показывает степень выгодности производства того или иного вида изделия. Она рассчитывается путем соотношения балансовой прибыли к текущим затратам на производство и реализацию продукции в форме полной себестоимости:

где Rпр - рентабельность реализуемой продукции, %; Пб - балансовая прибыль, руб.; С - себестоимость реализованной продукции (полная себестоимость), руб.

Уровень рентабельности может достоверно характеризовать эффективность работы предприятия лишь в том случае, если цены на его продукцию соответствуют рыночному механизму ценообразования. Монополизм, например, порождает дополнительную прибыль, а значит, и монопольную рентабельность.

В настоящее время для определения эффективности работы предприятия (фирмы) рекомендуется использование ряда показателей, применяемых в странах с развитой рыночной экономикой.

1. Общая рентабельность продаж:

где Rпр - рентабельность реализуемой продукции, %; Пб - балансовая прибыль, руб.; С - себестоимость реализованной продукции (полная себестоимость), руб.

Уровень рентабельности может достоверно характеризовать эффективность работы предприятия лишь в том случае, если цены на его продукцию соответствуют рыночному механизму ценообразования. Монополизм, например, порождает дополнительную прибыль, а значит, и монопольную рентабельность.

В настоящее время для определения эффективности работы предприятия (фирмы) рекомендуется использование ряда показателей, применяемых в странах с развитой рыночной экономикой.

1. Общая рентабельность продаж:

где ОRпр - общая рентабельность продаж, %; Пб - балансовая прибыль, руб.; Ппр - объем продаж, руб.

2. Чистая рентабельность продаж:

где ОRпр - общая рентабельность продаж, %; Пб - балансовая прибыль, руб.; Ппр - объем продаж, руб.

2. Чистая рентабельность продаж:

где ЧRпр - чистая рентабельность продаж, %; Пч - чистая прибыль, руб.; Опр - объем продаж, руб.

Соотношение данных общей и чистой рентабельности по одному предприятию с данными других предприятий позволяет определить конкурентоспособность предприятия.

3. Рентабельность собственного капитала:

где ЧRпр - чистая рентабельность продаж, %; Пч - чистая прибыль, руб.; Опр - объем продаж, руб.

Соотношение данных общей и чистой рентабельности по одному предприятию с данными других предприятий позволяет определить конкурентоспособность предприятия.

3. Рентабельность собственного капитала:

где Rск - рентабельность собственного капитала, %; Пч - чистая прибыль, руб.; Кср - средняя величина капитала на начало и конец периода, руб.

Этот коэффициент рентабельности показывает степень возмещения собственного капитала и характеризует необходимое условие существования и развития предприятия.

4. Рентабельность инвестированного капитала:

где Rск - рентабельность собственного капитала, %; Пч - чистая прибыль, руб.; Кср - средняя величина капитала на начало и конец периода, руб.

Этот коэффициент рентабельности показывает степень возмещения собственного капитала и характеризует необходимое условие существования и развития предприятия.

4. Рентабельность инвестированного капитала:

где Rик - рентабельность инвестированного капитала, %; Р - результат прироста производства от инвестиций, руб.; ИК - инвестированный капитал, руб.

где Rик - рентабельность инвестированного капитала, %; Р - результат прироста производства от инвестиций, руб.; ИК - инвестированный капитал, руб.

|

|

|

|

|

Дата добавления: 2014-12-16; Просмотров: 558; Нарушение авторских прав?; Мы поможем в написании вашей работы!