КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Модель геометрических лагов

|

|

|

|

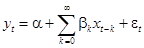

В этой модели предполагается, что количество лагов бесконечно:

, (4)

, (4)

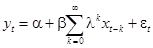

а коэффициенты  убывают в геометрической прогрессии:

убывают в геометрической прогрессии:

,

,  (5)

(5)

где  – константа, характеризующая скорость убывания коэффициентов регрессии.

– константа, характеризующая скорость убывания коэффициентов регрессии.

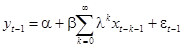

Подставив (5) в (4), получим:

(6)

(6)

Для оценивания параметров модели (6) используется следующая методика.

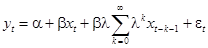

Запишем уравнение (6) для периода  :

:

(7)

(7)

Несложно показать, что уравнение (6) можно записать в виде:

(8)

(8)

В силу (7), (8):

(9)

(9)

где

(10)

(10)

Из (9) получим:

(11)

(11)

Преобразование уравнения (4) в уравнение (11) называется преобразованием Койка.

Согласно излагаемой методике уравнение (11) используется для оценки параметров модели и построения прогноза.

Следует отметить, что уравнение (11) содержит, во-первых, лагированное значение  зависимой переменной и, во-вторых, ошибки

зависимой переменной и, во-вторых, ошибки  , не удовлетворяющие (в силу (10)) условиям классической модели линейной регрессии. Поэтому МНК-оценки коэффициентов регрессии уравнения (11) являются смещенными и несостоятельными.

, не удовлетворяющие (в силу (10)) условиям классической модели линейной регрессии. Поэтому МНК-оценки коэффициентов регрессии уравнения (11) являются смещенными и несостоятельными.

Для получения состоятельных оценок можно применять метод инструментальных переменных (взяв, например,  в качестве инструмента для ) или воспользоваться методом максимального правдоподобия.

в качестве инструмента для ) или воспользоваться методом максимального правдоподобия.

Модели авторегрессии

Модель

,

,  (12)

(12)

где  независимые нормально распределенные случайные величины с нулевым математическим ожиданием и постоянной дисперсией

независимые нормально распределенные случайные величины с нулевым математическим ожиданием и постоянной дисперсией  :

:

,

,  ,

,  . (13)

. (13)

Будем считать, что случайный процесс  является стационарным (в слабом смысле), т.е.

является стационарным (в слабом смысле), т.е.

,

,  ,

,

(14)

(14)

(эти величины не зависят от  ).

).

Отметим, что в соответствии с (12), (13):

при

при  (15)

(15)

Из (12) в силу (13) и (14):

Следовательно,

(16)

(16)

Отсюда,

(17)

(17)

Следовательно,

(18)

(18)

Отсюда:

(19)

(19)

Поскольку дисперсия всегда неотрицательна, из формулы (19) следует, что условие:

(20)

(20)

является необходимым условием стационарности процесса .

С другой стороны, можно доказать, что при выполнении условия (20) всегда можно построить стационарный процесс , для которого имеет место равенство (12) и выполнены условия (13).

В силу (1)-(4):

Следовательно,

(20)

(20)

В силу (12)-(15):

Итак,

(21)

(21)

Из (20), (21) следует, что

(22)

(22)

Функция, описывающая зависимость  от

от  , называется ковариационной функцией (стационарного) случайного процесса .

, называется ковариационной функцией (стационарного) случайного процесса .

Таким образом, ковариационная функция процесса определяется формулой (22).

Напомним, что коэффициент корреляции  находится по формуле:

находится по формуле:

(23)

(23)

Следовательно, в силу равенств (14), (22):

(24)

(24)

Функция, описывающая зависимость коэффициента корреляции  от , называется, автокорреляционной функцией (стационарного) случайного процесса .

от , называется, автокорреляционной функцией (стационарного) случайного процесса .

Таким образом, автокорреляционная функция процесса определяется формулой (24).

|

|

|

|

|

Дата добавления: 2014-12-17; Просмотров: 516; Нарушение авторских прав?; Мы поможем в написании вашей работы!