КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

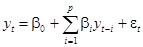

Прогнозирование на несколько периодов вперед

|

|

|

|

В соответствии с формулой (12):

(37)

(37)

Следовательно,

(38)

(38)

В силу формулы (38) в качестве прогноза  можно взять следующее значение:

можно взять следующее значение:

. (39)

. (39)

С помощью формул (36), (39) рекуррентным образом можно построить прогноз на любое количество периодов вперед.

Модель

,

,  (40)

(40)

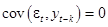

где  независимые нормально распределенные случайные величины с нулевым математическим ожиданием и постоянной дисперсией

независимые нормально распределенные случайные величины с нулевым математическим ожиданием и постоянной дисперсией  :

:

,

,  ,

,  . (41)

. (41)

Будем считать, что случайный процесс  является стационарным (в слабом смысле), т.е.

является стационарным (в слабом смысле), т.е.

,

,  ,

,

(42)

(42)

(эти величины не зависят от  ).

).

Отметим, что в соответствии с (41), (42):

при

при  (43)

(43)

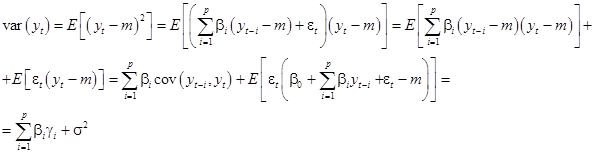

Из (40) в силу (41) и (42):

Следовательно,

(44)

(44)

Отсюда,

(45)

(45)

(46)

(46)

Следовательно,

(47)

(47)

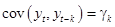

Найдем ковариацию  .

.

Итак,

(48)

(48)

Из (48) следует, что:

(49)

(49)

Оценивание параметров модели

Выборочные коэффициенты корреляции  вычисляются по формуле (27).

вычисляются по формуле (27).

Заменив теоретические коэффициенты корреляции  на выборочные получим систему линейных уравнений относительно оценок

на выборочные получим систему линейных уравнений относительно оценок  коэффициентов

коэффициентов  :

:

,

,  (50)

(50)

Уравнения (50) называются уравнениями Юла-Уокера.

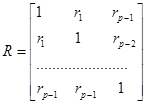

Систему (50) можно записать в матричном виде:

(51)

(51)

где

,

,  ,

,  (52)

(52)

Из (51) следует, что:

(53)

(53)

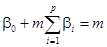

Итак, коэффициенты регрессии ,  могут быть оценены по формуле (53).

могут быть оценены по формуле (53).

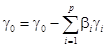

В силу (44):

(54)

(54)

Следовательно, в качестве оценки  параметра

параметра  можно взять:

можно взять:

(55)

(55)

Из (47):

(56)

(56)

Следовательно, в качестве оценки  параметра можно взять:

параметра можно взять:

(57)

(57)

|

|

|

|

|

Дата добавления: 2014-12-17; Просмотров: 395; Нарушение авторских прав?; Мы поможем в написании вашей работы!