КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Прогнозирование на несколько периодов вперед. Прогнозирование на один период вперед

|

|

|

|

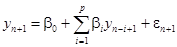

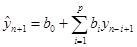

Прогнозирование на один период вперед

В соответствии с формулой (40):

(58)

(58)

Следовательно,

(59)

(59)

В силу формулы (59) в качестве прогноза  можно взять следующее значение:

можно взять следующее значение:

(60)

(60)

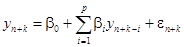

В соответствии с формулой (40):

(61)

(61)

Следовательно,

(61’)

(61’)

В силу (61’) прогнозное значение  можно искать рекуррентным образом по следующей формуле:

можно искать рекуррентным образом по следующей формуле:

. (62)

. (62)

Определение порядка авторегрессии

Доказано, что при  все значения частной автокорреляции

все значения частной автокорреляции  равны нулю.

равны нулю.

Порядок авторегрессии равен значению  при котором:

при котором:

(63)

(63)

и

(64)

(64)

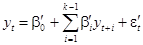

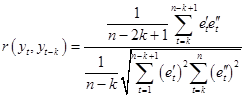

С помощью реальных данных можно определить выборочный коэффициент частной автокорреляции.

Выборочный частный коэффициент автокорреляции находится в соответствии с изложенным выше методом (см. тему 5), а именно:

Построим регрессии  и

и  на

на  :

:

(65)

(65)

(66)

(66)

где  и

и  коэффициенты регрессии,

коэффициенты регрессии,  и

и  – случайные отклонения.

– случайные отклонения.

Найдем МНК-оценки  и

и  коэффициентов и

коэффициентов и

С помощью МНК-оценок и построим прогнозные значения:

, (67)

, (67)

(68)

(68)

С помощью найденных прогнозных значений найдем остатки регрессий:

, (69)

, (69)

(70)

(70)

Частный коэффициент корреляции между и без учета влияния значений – это коэффициент парной корреляции между остатками  и

и  :

:

, (71)

, (71)

т.е.

(72)

(72)

Условия стационарности

Характеристическое уравнение:

(73)

(73)

Для стационарности процесса  необходимо и достаточно, чтобы все корни уравнения (73) (в том числе комплексные) лежали вне единичного круга, т.е. превосходили по модулю единицу.

необходимо и достаточно, чтобы все корни уравнения (73) (в том числе комплексные) лежали вне единичного круга, т.е. превосходили по модулю единицу.

Для исследования ряда на стационарность используется тест Дики-Фуллера.

Рассмотрим модель

,

,  (74)

(74)

В соответствии с материалом Темы 3 t-статистика для коэффициента  для проверки гипотезы

для проверки гипотезы  строится по формуле:

строится по формуле:

(75)

(75)

где  – оценка стандартного отклонения коэффициента

– оценка стандартного отклонения коэффициента  .

.

Если значение t-статистики  больше (одностороннего) критического значения теста Дики-Фуллера, то гипотеза принимается, и ряд в этом случае считается, что ряд не является стационарным. В противном случае ряд считается стационарным.

больше (одностороннего) критического значения теста Дики-Фуллера, то гипотеза принимается, и ряд в этом случае считается, что ряд не является стационарным. В противном случае ряд считается стационарным.

|

|

|

|

|

Дата добавления: 2014-12-17; Просмотров: 381; Нарушение авторских прав?; Мы поможем в написании вашей работы!