КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основні бухгалтерські проведення з обліку розрахунків із відшкодування завданих збитків

|

|

|

|

| Зміст операцій | Кореспонденція рахунків | |

| Дебет | Кредит | |

| Віднесено на винних осіб: | ||

| а) нестачу готівки в касі в національній валюті | ||

| б) нестачу готівки в касі в іноземній валюті | 302, 642 | |

| в) нестачу матеріалів, медикаментів, продуктів харчування, придбаних у поточному році, у минулих роках, за розрахунками з централізованого постачання на суму вартості відшкодування збитків, яка віднесена на рахунок винних осіб коли винних осіб не встановлено, справи перебувають у слідчих органах | 801, 802, 811—813, 431, 432, 683, 684, 363, 05 | 231—236, 238, 239, 711 |

| г) нестачу основних засобів та інших необоротних активів; | 401, 131-133 | 104—122 |

| водночас виконують другий запис на суми, які підлягають стягненню з винних осіб і зарахуванню до бюджету коли винні особи не встановлені, справи перебувають у слідчих органах | 363, 05 | |

| д) нестачу МШП; | ||

| водночас виконують другий запис на суми, які підлягають стягненню з винних осіб коли винні особи не встановлені, справи перебувають у слідчих органах | 363, 05 | |

| Надійшли до каси сум на відшкодування завданих збитків | ||

| Проведено утримання із заробітної плати на відшкодування завданих збитків | ||

| Перераховано до бюджету відповідну суму | 321,323 | |

| Надійшло до каси, на поточні, реєстраційні, спеціальні реєстраційні рахунки установи на погашення нестач, завданих збитків тощо | 301, 302, 311, 313, 321, 323 |

Виявлені суми крадіжок і розтрат матеріальних цінностей відносяться на винних осіб у сумі, яку зазначено в акті ревізії чи перевірки. У разі потреби документи про виявлені розтрати й розкрадання передають до судових чи слідчих органів і встановлюють контроль за проходженням справ у судових інстанціях.

У практичній діяльності бюджетних установ нерідко трапляються випадки виявлення нестач матеріальних цінностей і грошових коштів, а також збитків від псування матеріальних цінностей через недбалість у роботі окремих працівників. У такому разі відповідно до статті 130 Кодексу законів про працю заподіяну шкоду може добровільно відшкодовувати винна особа цілком або частково. Відшкодування шкоди, що не перевищує середнього місячного заробітку, здійснюється за наказом (розпорядженням) керівника установи відрахуванням із заробітної плати працівника. Розпорядження має бути зроблено не пізніш як упродовж двох тижнів від дня виявлення завданої працівником шкоди і призначено до виконання не раніш як через сім днів від дня повідомлення про це працівника. Обчислюючи розмір відрахувань, беручи до уваги обмеження, встановлені статтею 128 Кодексу законів про працю, згідно з якою під час кожної виплати заробітної плати загальний розмір усіх відрахувань не має перевищувати 20 %, а в окремих випадках — 50 % заробітної плати, що підлягає виплаті працівникові.

Якщо працівник не згоден із відрахуванням або з його розмірами, трудовий спір за його заявою розглядається в порядку, визначеному законодавством. У решті випадків (відповідно до статті 136 Кодексу законів про працю) керівник установи подає позов до районного (міського) суду, після чого суд приймає відповідне рішення.

Операції з обліку дебіторської заборгованості за розрахунками з відшкодування завданих збитків відображають у різних меморіальних ордерах.

Аналітичний облік за субрахунком 363 за кожною винною особою ведеться на картках ф. № 292а, в яких неодмінно зазначається сума заборгованості та дата її виникнення.

5.3. Облік розрахунків за платежами й податками до бюджету

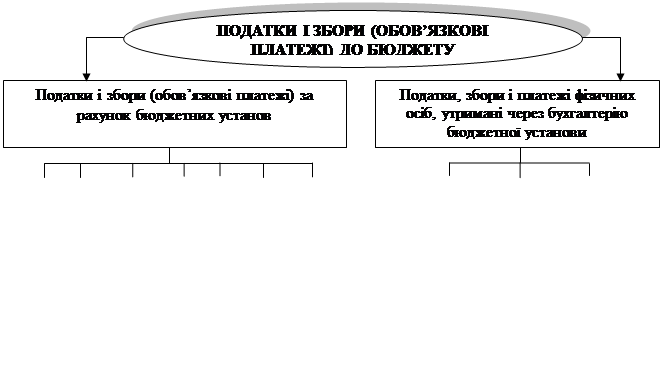

Відповідно до Податкового кодексу України та чинного законодавства бюджетні установи є платниками податків і зборів до бюджету. Оподаткуванню і перерахуванню до бюджету зборів і обов’язкових платежів підлягають отримані доходи за рахунок асигнувань з державного бюджету та місцевих бюджетів, а також власні надходження установ, перелік яких наведено на рис. 5.1.

Рис. 5.1. Бюджетні установи як платники податків і зборів до бюджету

Сплата податку на прибуток бюджетними установами регулюється ст.157 розділу ІІІ Податкового кодексу України від 02.12.2010р. № 2755-VI (далі - ПКУ).

Відповідно до Бюджетного кодексу бюджетні установи є неприбутковими. Державна податкова адміністрація України наказом від 24.01.2011р. № 37 затвердила Положення про Реєстр неприбуткових установ та організацій. До Реєстру включаються неприбуткові установи та організації, визначені пп.14.1.121 ст.14 ПКУ з відповідним присвоєнням таким установам та організаціям ознаки неприбутковості.

Для внесення до Реєстру ці установи та організації повинні надати до органу державної податкової служби за своїм місцезнаходженням реєстраційну заяву по формі 1-РН, а також копії установчих документів.

Статутні документи неприбуткових організацій повинні містити вичерпний перелік видів їх діяльності, які не передбачають одержання прибутку згідно з нормами законів, що регулюють їх діяльність. ПКУ передбачено перелік установ та організацій, які в разі дотримання всіх зазначених вимог щодо оформлення статутних документів можуть бути зареєстровані як неприбуткові, та перелік доходів, отриманих неприбутковими організаціями, що звільняються від оподаткування податком на прибуток.

У разі, якщо неприбуткова організація отримує дохід із інших джерел, ніж установлено для її неприбуткової групи (від оподаткування звільняються доходи отримані у вигляді коштів як третейський збір), такі доходи підлягають оподаткуванню на загальних підставах. У цьому випадку установи стають звичайними платниками податку на прибуток стосовно таких доходів. Оподаткований прибуток обчислюють як суму доходів, отриманих з інших джерел, що зменшена на суму витрат, пов’язаних з отриманням зазначених доходів, але в межах цих доходів.

Такі установи, крім бухгалтерського обліку, в обов’язковому порядку ведуть податкові розрахунки та сплачують податок на прибуток за ставкою:

· з 1 квітня 2011р. по 31 грудня 2011р. включно - 23 %;· з 1 січня 2012р. по 31 грудня 2012р. включно – 21%;· з 1 січня 2013р. по 31 грудня 2013р. включно – 19%;· з 1 січня 2014р. – 16%,об’єкта оподаткування господарської діяльності.Якщо доходи неприбуткових організацій, отримані у вигляді: разових або періодичних внесків, відрахувань засновників і членів; коштів або майна, які надходять від провадження їх основної діяльності та у вигляді пасивних доходів; дотацій або субсидій, отриманих з державного або місцевих бюджетів, державних цільових фондів або в межах технічної чи благодійної, у тому числі гуманітарної допомоги, крім дотацій на регулювання цін на платні послуги, які надаються таким неприбутковим організаціям або через них їх одержувачам згідно із законодавством, з метою зниження рівня таких цін, протягом звітного (податкового) року на кінець першого кварталу року, що настає за звітним, перевищують 25% загальних доходів, такі установи зобов’язані сплатити податок із нерозподіленої суми прибутку за вищезазначеною ставкою до суми такого перевищення.

У підрахунку суми перевищення доходів над витратами, а також сум оподаткованого прибутку сума амортизаційних відрахувань не враховується.

Доходи органів державної влади України, органів місцевого самоврядування та створеними ними установами або організаціями, що утримуються за рахунок коштів відповідних бюджетів, у тому числі доходи закладів і установ освіти, науки, культури, охорони здоров'я, а також архівних установ та реабілітаційних установ для інвалідів та дітей-інвалідів, що мають відповідну ліцензію, які утримуються за рахунок бюджету, зараховуються до складу кошторисів (на спеціальний рахунок) для утримання таких неприбуткових організацій і використовуються виключно на фінансування видатків такого кошторису (у тому числі фінансування господарської діяльності згідно з їх статутами), розрахованого та затвердженого в порядку, встановленому Кабінетом Міністрів України. Якщо за наслідками звітного (податкового) року доходи, зараховані до кошторису для утримання зазначених організацій, перевищують суму визначених кошторисом витрат, сума перевищення враховується у складі кошторису наступного року. При цьому із суми перевищення доходів над витратами податок на прибуток не сплачується.Перелік платних послуг, які можуть надаватися зазначеними закладами, встановлюється Кабінетом Міністрів України.Центральний орган державної податкової служби встановлює порядок обліку і подання податкової звітності про використання коштів неприбуткових організацій та вирішує питання про виключення організацій з Реєстру неприбуткових організацій та установ і оподаткування їх доходів у разі порушення ними положень ПКУ та інших законодавчих актів про неприбуткові організації. До порушень також відноситься використання звільнених від оподаткування коштів на цілі, не передбачені статутом, зокрема для проведення господарської діяльності. Кошти та майно, використані не за цільовим призначенням, вважаються доходом і підлягають оподаткуванню за ставкою (від 23 до 16%, залежно від часу застосування - з 1 квітня 2011 до 1 січня 2014 року). Рішення центрального органу державної податкової служби може бути оскаржено в судовому порядку.

Відповідно до наказу Державної податкової адміністрації України від 31.01.2011р. № 56 з 01 квітня 2011р. набрав чинності новий Податковий звіт про використання коштів неприбуткових установ та організацій. Податковий звіт подається неприбутковою установою, організацією, їх відокремленими підрозділами за кожний звітний податковий період, який дорівнює календарному кварталу або календарному півріччю - протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу (півріччя).

Визначення платників податку на додану вартість, об’єкти, базу та ставки оподаткування, перелік неоподаткованих та звільнених від оподаткування операцій регулюється розділом V ПКУ.

Відповідно до ПКУ бюджетні установи, що здійснюють господарську діяльність або планують її здійснювати, можуть реєструватися і бути платником цього податку за добровільним рішенням. Обов’язковій реєстрації платника податку підлягають ті установи, в яких загальна сума від здійснення операцій з постачання товарів і послуг, що підлягають оподаткуванню, у тому числі з використанням локальної або глобальної комп’ютерної мережі впродовж останніх 12 календарних місяців сукупно перевищує 300 000 гривень (без урахування податку на додану вартість).

База оподаткування операції з постачання товарів (послуг) визначається виходячи з їх договірної (контрактної) вартості, але не нижче за звичайні ціни, з урахуванням загальнодержавних податків та зборів (крім ПДВ та акцизного податку на спирт етиловий, що використовується виробниками – суб’єктами господарювання для виробництва лікарських засобів, у т.ч. компонентів крові і вироблених з них препаратів, крім лікарських засобів у вигляді бальзамів та еліксирів). Тобто в усіх інших випадках до бази оподаткування ПДВ акцизний податок має бути включений. Ще одним загальнодержавним податком, який включається до бази оподаткування ПДВ є ввізне мито. До складу договірної (контрактної) вартості включаються будь-які суми коштів, вартість матеріальних і нематеріальних активів, що передаються платнику податку безпосередньо покупцем або через будь-яку третю особу у зв'язку з компенсацією вартості товарів (послуг).

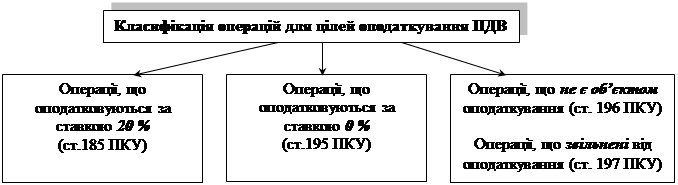

Розмір базової ставки ПДВ згідно ст. 193 ПКУ становить 17 %. Проте у Перехідних положеннях ПКУ зазначено, що за податковими зобов’язаннями з ПДВ, що виникли: з 01.01.2011 р. до 31.12.2013 р. включно ставка податку становить 20%, з 01.01.2014 р.—17%. (рис.5.2.)

|

Рис. 5.2. Класифікація операцій для цілей оподаткування ПДВ

ПДВ додається до ціни товарів (послуг).

Податкове зобов'язання - загальна сума ПДВ, одержана (нарахована) платником податку в звітному (податковому) періоді.

Датою виникнення податкових зобов'язань з постачання товарів (послуг) вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

· або дата зарахування коштів від покупця (замовника) на банківський рахунок платника податку як оплата товарів (послуг), що підлягають постачанню, а в разі постачання товарів (послуг) за готівку - дата їх оприбуткування у касі платника податку, а в разі відсутності такої - дата інкасації готівки у банківській установі, що обслуговує платника податку;

· або дата відвантаження товарів, оформлена відповідно до вимог митного законодавства, а для послуг - дата оформлення документа, що засвідчує факт постачання послуг платником податку;

· Інші випадки визнання податкових зобов’язань з ПДВ детальніше перелічено у ст. 187 ПКУ.

Здійснюючи оподатковувані податком на додану вартість операції з продажу товарів (робіт, послуг) і сплачуючи податок на додану вартість до бюджету, бюджетні установи за наявності податкових зобов’язань згідно із ПКУ можуть формувати й податковий кредит. Податковий кредит — це сума, на яку платник податку має право зменшити податкове зобов’язання звітного періоду.

Основним первинним документом для обліку як податкового кредиту, так і податкових зобов’язань з ПДВ, є податкова накладна. Порядок її складання регулюється ст.201 ПКУ та Наказом ДПАУ від 21.12.2010р. № 969 «Про затвердження форми Податкової накладної та Порядку її заповнення».

Податкова накладна складається у момент виникнення податкових зобов'язань продавця у двох примірниках. Оригінал податкової накладної надається покупцю, копія залишається у продавця товарів (послуг).

Податкову накладну складає особа, яка зареєстрована як платник податку в податковому органі і якій присвоєно індивідуальний податковий номер платника податку на додану вартість.

Бюджетна установа, яка є платником податку, зобов'язана надати покупцеві (отримувачу) на його вимогу підписану уповноваженою платником особою та скріплену печаткою податкову накладну, у якій зазначаються в окремих рядках:

а) порядковий номер податкової накладної,

б) дата виписування податкової накладної,

в) повна або скорочена назва, зазначена у статутних документах установи, зареєстрованої як платник податку на додану вартість, - продавця товарів (послуг),

г) податковий номер платника податку (продавця та покупця),

ґ) місцезнаходження установи - продавця, зареєстрованої як платник податку,

д) повна або скорочена назва, зазначена у статутних документах юридичної особи або прізвище, ім'я та по батькові фізичної особи, зареєстрованої як платник податку на додану вартість, - покупця (отримувача) товарів/послуг,

е) опис (номенклатура) товарів (послуг) та їх кількість, обсяг,

є) ціна постачання без урахування податку,

ж) ставка податку та відповідна сума податку в цифровому значенні,

з) загальна сума коштів, що підлягають сплаті з урахуванням податку,

и) вид цивільно-правового договору.

Податкова накладна виписується на кожне повне або часткове постачання товарів (послуг), а також на суму коштів, що надійшли на реєстраційні або поточні рахунки як попередня оплата (аванс).

У разі якщо частка товарів (послуг), послуг не містить відокремленої вартості, перелік (номенклатура) частково поставлених товарів (послуг) зазначається в додатку до податкової накладної

Податкова накладна, яка відповідно до пункту 11 підрозділу 2 розділу ХХ ПКУ підлягає реєстрації у Єдиному реєстрі податкових накладних (ЄДРПН), надається покупцю тільки після такої реєстрації. У Єдиному реєстрі податкових накладних підлягають реєстрації ПН із сумою ПДВ:

- понад 1 мільйон гривень - з 1 січня 2011 року,

- понад 500 тисяч гривень - з 1 квітня 2011 року,

- понад 100 тисяч гривень - з 1 липня 2011 року,

- понад 10 тисяч гривень - з 1 січня 2012 року.

Якщо даних до ЄДРПН не внесено, покупець не має права на податковий кредит за такою податковою накладною.

Для операцій, що оподатковуються або звільнені від оподаткування, складаються окремі податкові накладні, тобто при одночасному постачанні одному покупцю як оподатковуваних товарів або послуг, так і таких, що звільнені від оподаткування, продавець складає окремі податкові накладні. Зазначене не поширюється на операцію з постачання товарів (послуг), до якої одночасно застосовується як 0 ставка, так і ставка 20%.

Установи, які підпадають під визначення платників податку, зобов’язані вести податкові розрахунки, які передбачають окреме ведення реєстру отриманих і виданих податкових накладних (порядок ведення регламентується наказом ДПАУ від 24.12.2010р. №1002) щодо операцій, які підлягають оподаткуванню і звільнених від оподаткування. Зведені результати такого обліку відображають у податкових деклараціях, форма і порядок заповнення яких визначаються відповідно до чинного законодавства.

Порядок відображення операцій з обліку розрахунків за ПДВ у разі звільнення від оподаткування та за наявності права на податковий кредит ілюструє табл. 5.3

Таблиця 5.3

|

|

|

|

|

Дата добавления: 2014-12-17; Просмотров: 742; Нарушение авторских прав?; Мы поможем в написании вашей работы!