КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Перелік товарів, робіт і послуг на які передбачено здійснення попередньої оплати

|

|

|

|

| Строк | Товари, роботи і послуги |

| Не більше 1 місяця | - послуги пошти і зв’язку; - послуги з енергопостачання; транспортні послуги з авіаперевезень; - лікарські засоби і вироби медичного призначення; - транспортні послуги із залізничних перевезень; - інші товари вартістю не більш як 100тис.грн.; - інші роботи та послуг, якщо розмір такої оплати не перевищує 30% їх вартості; - деякі інші товари і послуги. |

| Не більше 3 місяців | - роботи з капітального будівництва, капітального ремонту, реконструкція та реставрація, придбання основних засобів і житла; - науково-дослідні та дослідно-конструкторські роботи; - роботи із створення, виготовлення літературних, художніх та інших товарів; - програмного забезпечення та робіт з його створення; - товари, роботи та послуги у нерезидентів України, якщо вони не виробляються (не надаються) в Україні; - деякі інші товари і послуги. |

| Не більше 6 місяців | - обладнання для створення центру із застосуванням ПЕТ-техноологій; - товарів, робіт і послуг пов’язаних із виробництвом національних фільмів; - науково-дослідних та дослідно-конструкторських робіт з розроблення та виготовлення ракетно-космічної техніки; - пожежно-рятувальної техніки; - деякі інші товари і послуги. |

| Не більше 8 місяців | - обладнання та матеріалів для будівництва атомних, гідроакумулюючих, вітрових електростанцій та магістральних електрик-них мереж, а також технологічного та гірничо-шахтного обладнання для будів-ництва підприємств уранодобувної промисловості. |

| Не більше 9 місяців | - матеріалів, конструкцій, виробів, необхідних для виконання робіт з будівництва великих і позакласних мостів; - товарів, робіт і послуг пов’язаних із запровадженням електронної соціальної картки; - товарів, робіт і послуг, пов'язаних із створенням уніфікованої телекомуніка-ційної системи диспетчерського контролю та автоматизованого керування гірничими машинами і технологічними комплексами (УТАС) на вугледобувних підприємствах; - обладнання станцій прямих спеціальних зв'язків, телекомунікаційних мереж спеціального призначення, пультів спеціального зв'язку та захищеного комутаційного обладнання для забезпечення урядовим зв'язком Президента України; |

| Не більше одного року | - періодичних видань. |

| Не більше 18 місяців | - товарів, робіт і послуг, пов’язаних з придбанням та ремонтом повітряних суден. |

Крім того, постановою встановлено, що замовники здійснюють попередню оплату лише тих товарів, робіт і послуг, що згідно з договорами передбачається поставити, виконати та надати протягом поточного бюджетного (за винятком переліку, зазначеного в постанові).

Для проведення попередньої оплати бюджетні установи, відповідно до вимог Порядку обліку зобов’язань розпорядників бюджетних коштів в органах Державного казначейства, затвердженого наказом ДКУ від 09.08.2004р. №136, подають до органів Держказначейства наступні документи: Реєстри бюджетних зобов’язань і бюджетних фінансових зобов’язань та оригінали документів або їх копії, засвідчені в установленому порядку, що підтверджують факт узяття бюджетних зобов’язань/фінансових бюджетних зобов’язань.

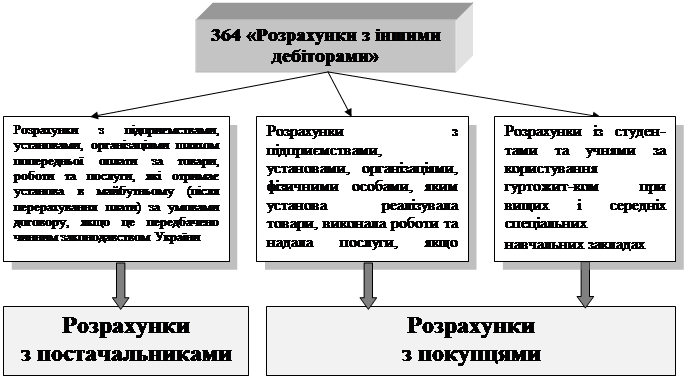

Для обліку розрахунків за попередньою оплатою призначений активно-пасивний субрахунок 364 «Розрахунки з іншими дебіторами» (рис.5.3.)

Рис.5.3. Види фінансово-розрахункових операцій на субрахунку 364 «Розрахунки з іншими дебіторами»

По дебету його відображають перераховану попередню оплату за товари, роботи та послуги, що будуть надані установі в майбутньому (при цьому кредитуються рахунки 31, 32), а по кредиту відображають отримання товарів, робіт та послуг, що були оплачені в минулому шляхом попередньої оплати (при цьому дебетуються рахунки активів та видатків). Цей рахунок використовується також і при розрахунках за надані платні послуги. В цьому випадку по дебету відображається сума нарахування відповідно суми, а по кредиту – її погашення.

Залишок на рахунку може бути як дебетовим так і кредитовим. У фінансовій звітності він відображається розгорнуто: дебетове – у складі оборотних активів, а кредитове – у складі зобов’язань.

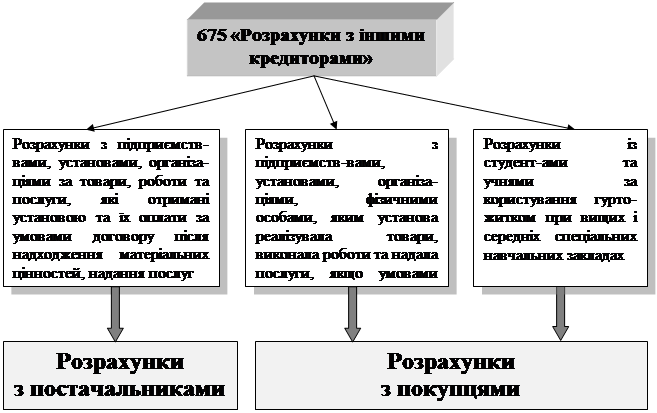

При розрахунках з організаціями за вже отримані товарно-матеріальні цінності чи послуги, за які кошти будуть сплачені пізніше, а також при розрахунках за реалізовані (відвантажені) матеріальні цінності чи надані послуги, коли кошти отримуються наперед використовується рахунок 675 «Розрахунки з іншими кредиторами». (рис. 5.4.)

|

Рис. 5.4. Види фінансово-розрахункових операцій за субрахунком 675 «Розрахунки з іншими кредиторами»

Цей рахунок пасивний. У разі отримання матеріальних цінностей та послуг, за які установа розрахується в майбутньому, або зарахування грошових коштів за матеріальні цінності та послуги, що будуть відвантажені та надані установою в майбутньому, проводиться бухгалтерський запис за кредитом субрахунка 675; у разі перерахування коштів — за дебетом субрахунка 675. Ця форма розрахунків є основною для бюджетних установ.

Найтиповіші операції з обліку розрахунків з іншими дебіторами та кредиторами наведено у табл. 5.7.

Таблиця 5.7

|

|

|

|

|

Дата добавления: 2014-12-17; Просмотров: 719; Нарушение авторских прав?; Мы поможем в написании вашей работы!