КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие, формы и виды отчетности

Содержание и структура бухгалтерского баланса

Проектування таблиць в Access

Створюємо базу даних (рис. 3.2). Для цього активізуйте опцію Новаябазаданных, після цього клацнить мишкою на кнопці ОК.

В діалоговому вікні Файл новой базы данных (рис. 3.3) введить ім'я бази Sklad і клацнить мишкою на кнопці Создать.

В діалоговому вікні (рис. 3.4) Sklad базы данных виберить вложення Таблицы і клацнить мишкою на кнопці Создать.

В правій частині діалогового вікна (рис. 3.5) Новая таблица, виберить пункт Конструктор і клацнить мишкою на кнопці ОК.

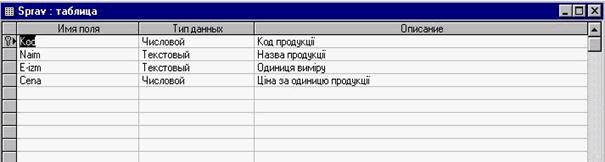

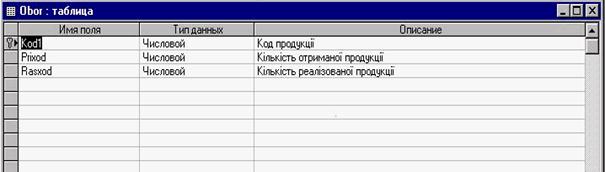

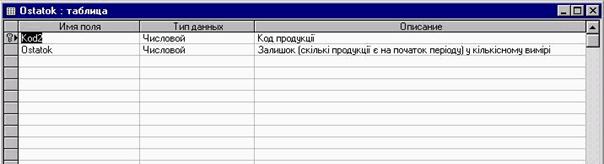

Створюємо структуру таблиць: Sprav (рис. 3.29), Obor (рис. 3.30) і Оstatok (рис. 3.31).

Рис. 3.29. Структура таблиці Sprav

Рис. 3.30. Структура таблиці Obor

Рис. 3.31 Структура таблиці Ostatok

Після створення структури кожної таблиці її необхідно зберегти. Як це зробити подано у розділі 3.2.11.

3.6.3. Введення даних в таблиці

Для нашого приклада:

таблиця бази даних Sprav має, наприклад, такий вміст (рис. 3.32);

Рис. 3.32. Вміст таблиці Sprav

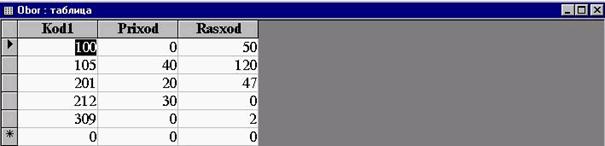

таблиця бази даних Обог має, наприклад, такий вміст (рис. 3.33);

Рис. 3.33. Вміст таблиці Obor

таблиця бази даних Ostatok має, наприклад, такий вміст (рис. 3.34).

Рис. 3.34. Вміст таблиці Ostatok

3.6.3.1. Створення форм для ввода даних в таблиці

Заповнювати таблиці бази даних можно і безпоседньо працюючи з самими таблиціми, але більш зручно створити форми (див. розд. 3.4), які значно полегшують як введення інформації в таблиці, так і її редагування.

Для нашого приклада:

інформація таблиці бази даних Spav буде введена один раз при створенні бази даних, а в подальшому вона буде, можливо, поповнюватися;

інформація таблиці бази даних Obor буде вводитися кожен раз при виконанні операцій реалізації або отримання продукції;

інформація таблиці бази даних Ostatok перший раз вводиться ручну при створенні бази даних, а потім кожен раз поновлюється після отримання звіта про рух продукції.

Рис. 3.35. Структура форми Zap-spr

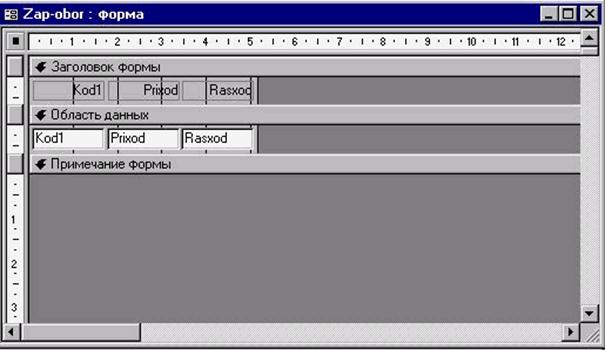

Рис. 3.36 Структура форми Zap-obor

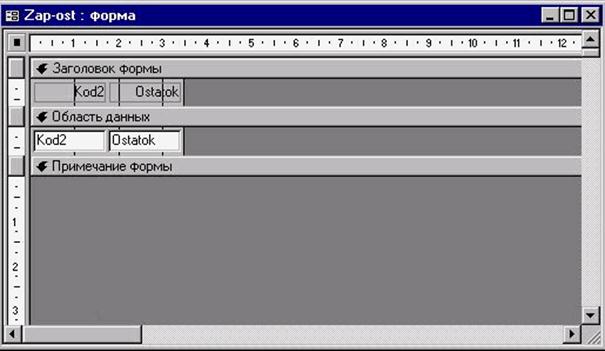

Рис. 3.37 Структура форми Zap-ost

Створюємо структуру форм:

для таблиці Sprav форма буде мати назву Zap-spr (рис. 3.35);

для таблиці Obor форма буде мати назву Zap-obor (рис. 3.36);

для таблиці Ostatok форма буде мати назву Zap-ost (рис. 3.37).

Після створення цих форм інформація в таблицях бази даних буде доступна для роботи з нею.

3.6.4. Створення запитів

Виконав попередньо вказану роботу (створивши таблиці бази даних і заповнивши їх інформацією, за допомогою форм) можна переходити до підготовки потрібних звітів. Але жодна з таблиць бази даних (і всі вони разом) не має всіх данних, які потрібні для звіта. Наприклад, у звіті необхідно відтворити залишок продукції на кінець звітного періоду (у кількісному і сумовому виразі). Стуктура звіту подана в таблиці 3.12.

Таблиця 3.12

Структура звіта

Якщо розглянути структуру звіту, то можна побачити, що частину ін-формації необхідно отримати з таблиці Sprav (графи 1,2,3,4), частину з таблиці Ostatok (графа 5), частину з таблиці Obor (графи 6,7) і частину розрахувати (графи 8,9). Крім того, додатковою умовою створення звіта є те, що у нього повинні потрапити тільки та продукція, по якій був рух.

Для розв'язання цих завдань, найкраще попередньо створити запит, у якому і вирішити це. Детальна інформація про створення запитів подана в розділі 3.3.

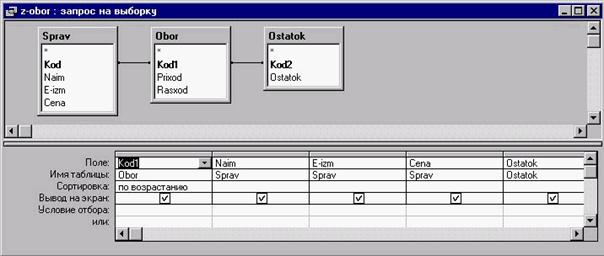

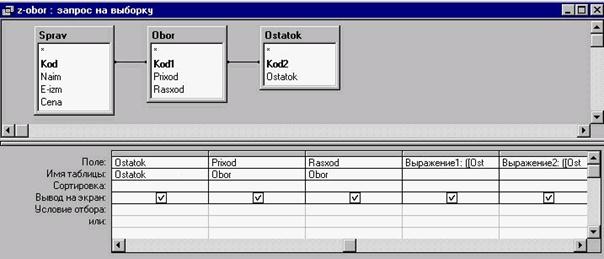

Рис. 3.38. Структура запита (початок) z-obor

Примітка. Довжина структури запиту не вміщується на один екран і тому вона розділена на дві частини (початок на рис. 3.38 - закінчення на рис. 3.39), розподіл проведено по графі Ostatok.

Рис. 3.39. Структура запита (закінчення) z-obor

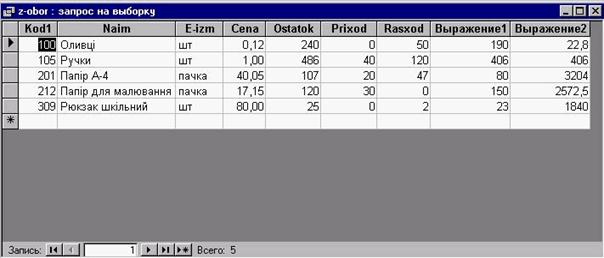

Запит автоматично виконується після створення структури запита і його збереження. Якщо відкрити запит z-obor в режимі перегляду то користувач побачить наступне (рис. 3.40)

Рис. 3.40. Виконаний запит z-obor

В структурі запита дві останні графи - вичисляємі. Тому, при створенні структури запита, в наступній, за графою Rasxod, графі в рядку Поле необхідно ввести вираз (рис. 3.39): =0statok + Prixod - Rasxod, який буде розраховувати залишок продукції на кінець звітного періоду (кількість) і відтворюватися в запиті як Выражение1 (рис. 3.40).

У наступній графі, аналогічно, необхідно ввести вираз (рис. 3.39): = (Ostatok + Prixod - Rasxod) * Сеnа, який буде розраховувати залишок продукції на кінець звітного періоду (сума) і відтворюватися в запиті як Выражение2 (рис. 2.40).

3.6.5. Створення звіту

Створення звіта по нашому прикладу є передостання операція, яку повинен зробити розробник бази даних. Детальне пояснення принципів створення звітів подане в розділі 3.5.

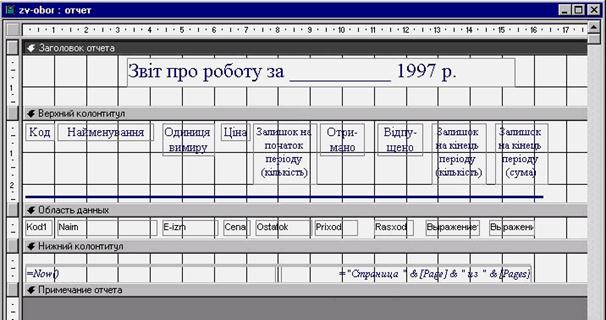

Створюємо структуру звіта (рис. 3.41) і зберегаємо його під ім'ям zv-obor.

Рис. 3.41. Структура звіта zv-obor

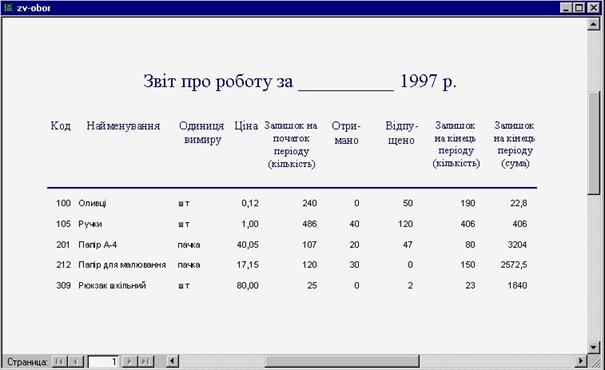

Після збереження структури звіта він автоматично виконується. Тому якщо відкрити звіт zv-obor в режими перегляду то він буде мати наступний вигляд (рис. 3.42).

Рис. 3.42. Виконаний звіт zv-obor

3.6.6. Створення запитів на зміну вмісту таблиць

Після створення звіту про рух продукції за звітний період необхідно реорганізувати деяки таблиці бази даних таким чином, щоб вони були готові для роботи в наступному звітному періоді. Тому з таблиці Obor необхідно видалити всі записи про рух продукції за звітний період, а в таблицу Ostatok ввести нові залишки продукції на початок нового звітного періоду (причому, зробити це бажано автоматично і змінити дані тільки по тиєї продукції, по якій за звітний період був рух). Для виконання цих дій необхідно створити відповідні запити.

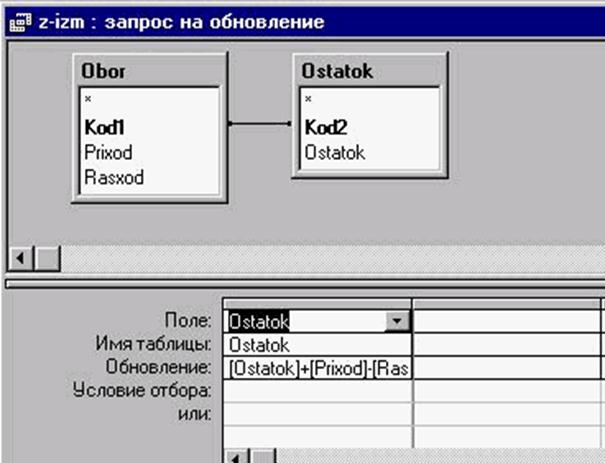

3.6.6.1. Створення і використання запита на поновлення інформації в таблиці Ostatok

Запити на поновлення є запитами, яки поновлюють всі записи, що задовольняють визначеній умові (або виконують вказані зміни). Запити на поновлення буже корисни у тому випадку, коли необхідно зробити глобальні зміни в якому-то наборі даних (наприклад, якщо в таблиці цін товарів необхідно змінити всі ціни на товари певної категорії на 5%; або змінити почтові індекси або номера телефонів для визначеного міста). Для створення запитів на поновлення необхідно виконати наступне:

Створити запит-вибірку, який витягує записи, що необхідно поновити;

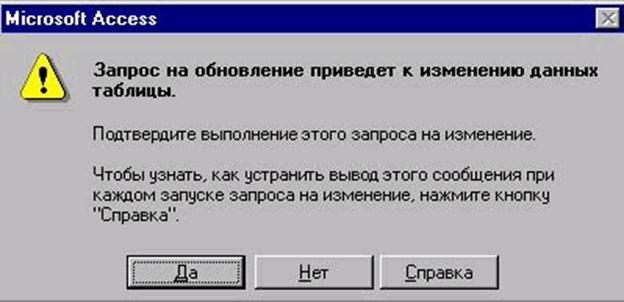

Виконати команду Запрос та її опцію Обновить (Query Þ Update) або клацнути мишкою на кнопці Обновить (Update) панелі інструментів. Після цього заголовок вікна запита зміниться на Запрос на обновление (Update Query). В бланк запиту буде додан рядок Об н овление (Update То) (рис. 3.43);

Клацнути мишкою в рядку Обновление (Update То) під полем, яке бажано поновити. Введить вираз =[0statok] + [Prixod] - [Rasxod];

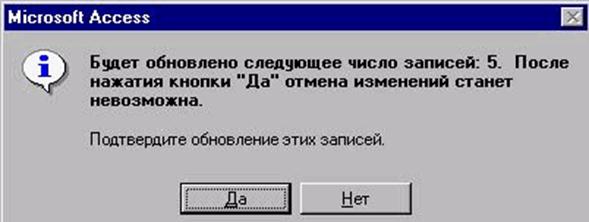

Виконати команду Запрос та її оіщію Выполнить (Query => Run) або клацнути мишкою на кнопці Выполнить (Run) панелі інструментів. З'явиться вікно, яке попереджає скільки записів буде поновлено (рис. 3.44, рис. 3.45);

Рис. 3.43. Запит на Обновление таблиці Ostatok

3.6.6.2. Створення і використання запита на видалення записів таблиці Obor

Запити на видалення видаляють всі записи, яки задовольняють умовам, що визначені у запиті. Запити на видалення часто використовують для архивації записів. Для цього виконується запит на створення таблиці, який копіює вибрані записи в нову таблицю, а після цього виконується запит на видалення, який відаляє записи, що скопійовані на попередньому кроці з першої таблиці.

Для створення запитів на видалення необхідно виконати наступне:

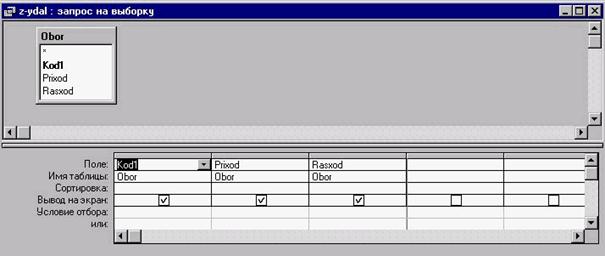

Створити запит-вибірку, який витягує записи, що необхідно видалити з таблиці (рис. 3.48);

Рис. 3.48.Запит на Выборку з таблиці Obor

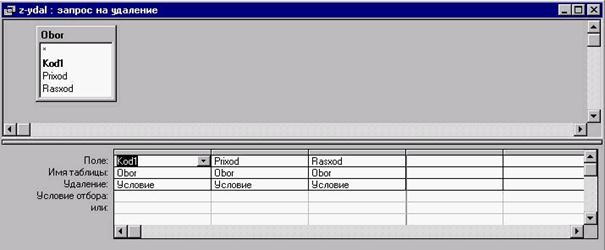

Виконати команду Запрос та її опцію Удаление (Query Þ Delete) або клацнути мишкою на кнопці Удаление (Delete) панелі інструментів. Після цього заголовок вікна запита зміниться на Запрос на удаление (Delete Query). В бланк запиту також буде додан рядок Удаление (Delete), як можна побачити на рис. 3.49. Оскільки видаляються всі записи з таблиці Obor, то в рядку бланка Удаление (Delete) ніяки умови не визначаються;

Рис. 3.49.Запит на Удаление з таблиці Obor

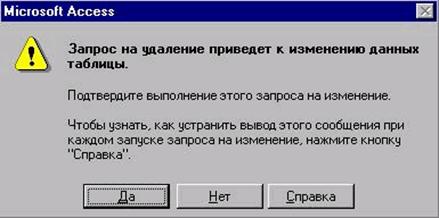

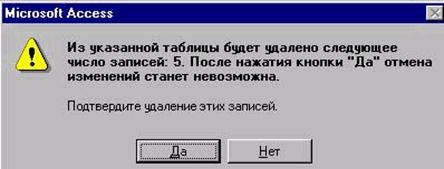

Виконати команду Запрос та її опцію Вьшолнить (Query => Run) або клацнути мишкою на кнопці Выполнить (Run) панелі інструментів. З'явиться вікно попередження (рис. 3.50) і, якщо підтверити видалення, клацнувши мишкою на кнопці Да, з'явиться ще одно вікно попередження (рис. 3.51), яке повідомляє скількі записів буде видалено при виконанні запита;

Рис. 3.50. Запит на підтвердження видалення записів з таблиці Obor

Клацнути мишкою на кнопці Да для виконання запита на видалення записів.

Рис. 3.51. Запит на підтвердження видалення записів з таблиці Obor

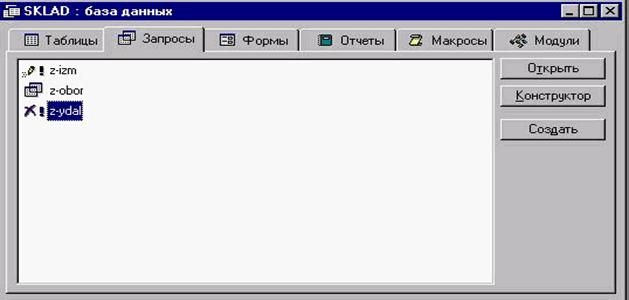

Цикавим для користувача може бути те, як зовнишньо відрізняються імена запитів у списку (біля імені файла-запита на видалення записів та файла-запита на поновлення записів з'являються спеціальні попереджувальні позначки (рис. 3.52)).

Після того, як запит на видалення записів з таблиці Obor буде виконано вона стане пустою (рис. 3.53) і можна заповнювати цю таблицю новими записами про рух продукції за наступний період.

Рис. 3.52. Список запитів бази даних Sklad

Рис. 3.53. Вміст таблиці Obor після виконання запита на видалення

Рис. 3.44. Запит на підтвердження поновлення

записів таблиці Ostatok

Рис. 3.45. Запит на підтвердження поновлення записів таблиці Ostatok

Клацнути мишкою на кнопці Да (Ок) і Access виконає запит і поновить вміст записів в таблиці Ostatok.

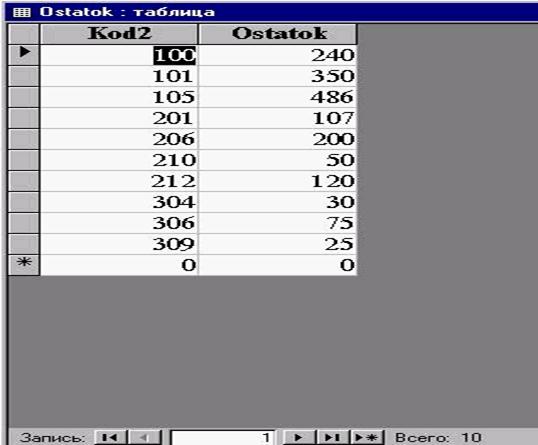

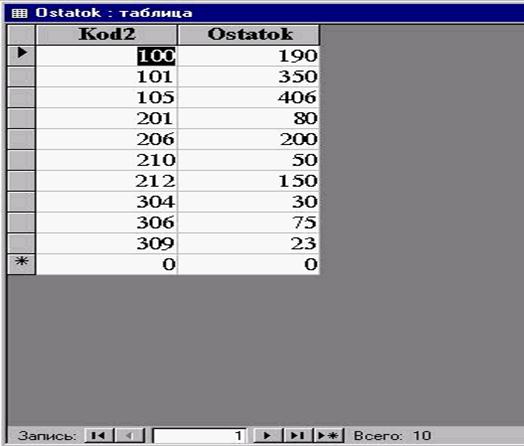

Порівняйте вміст таблиці Ostatok до (рис. 3.46) і після (рис. 3.47) виконання запиту на поновлення інформації.

Рис. 3.46. Вміст таблиці Ostatok д o поновлення

Рис. 3.47. Вміст таблиці Ostatok після поновлення

3.7. Робота з діаграмами в Access

Одна з незвичних можливостей Access - додавання в форми діаграм. Діаграми генеруються Microsoft Graph, міні-додатком Windows, яке входить у більшисть додатків Microsoft (в тому числі Word і PowerPoint).

Кожна діаграма створюється з маркерів, які відповідають числовим даним, що зберегаються в таблиці або запиті. Від маркерів змінюється в залежності від типа діаграми. В лінейній діаграмі маркери виглядають як ряд горизонтальних полос, в гистограмі - як ряд вертикальних колонок. В гафіках (діаграми інколи називають графіками, Microsoft використовує ці терміни як взаємозамінні) використовуються маркери, яки відтворюють ломані лінії. В колових діаграмах маркери нагадують шмати торта, а у кільцевих - шматочки бублика.

Всі діаграми, крім колових і кільцевих, мають як мінімум дві оси: го-ризонтальну (ось категорій) і вертикальну (ось значень). Об'ємні діаграми мають ще і третю ось - ось рядов.

Як доповнення до маркерів, які розташовані вдоль осей, діаграми можуть вміщати заголовки і легенди, яки ідентифікують ряди, відтворюємі різними маркерами.

3.7.1. Типи діаграм

Microsoft Graph дозволяє використовувати наступні типи діаграм: з областями, лінейчатиї, гистограми, графіки, колові, кільцеві, лепесткові і крапкові. Кожен тип діаграм має підтипи. Нижче подані різні типи діаграм.

Диаграмма с областями подає співвідношення величин на протязі деякого часу. Хочь така діаграма у многому подібна графіку, вона, скоріше за все, демонструє обсяг змін, а не зміни у часі та їх швидкість. Для того щоб зосередити увагу на швидкості змін, краще використовувати графік.

Линейчатая диаграма відтворює окремі значення у визначений момент часу або відтворює співвідношення компонентів. В цій діаграмі категорії розташовуються на вертикалі, а значення - на горизонталі. Таким чином, більше уваги приділяється співставленню компонетів і меньше - змінам у часі.

Гистограмма відтворює зміни на протязі деякого часу або відтворює співвідношення компонентів. Гистограмма схожа з линейчатою диаграмой, але категорії розташовуються на горизонталі, а значення на вертикалі.

График відтворює тенденції або реальну зміну даних за рівні відрізки часу. Він схожий з діаграмою с областями, але у більший мірі відтворює зміни в часі та 'їх швидкість а не обсяг.

Якщо бажано показати тенденції або зміни даних за неоднакові відрізки часу, то більш підійде точечная диаграмма.

Круговая диаграмма відтворює співвідношення частей і цілого. Цей тип діаграм є самим підходящим, коли є потреба виділити який-то суттєвий компонент.

Кольцевая диаграмма схожа з круговою. Основна відмінність кільцевої діаграми від колової, крім колового отверстія по середині, є те, що вона може відтворювати декілька рядів даних.

Лепестковая диаграмма (або диаграмма типа " радар ") подає зміни (або частотність рядів) даних по відношенню до центральної точки і одногоряду до іншого. Кожна категорія має особисту ось координат, яка виходить з центральної точки. Всі маркери даних одного ряду з'єднуються прямими.

Точечная диаграмма відтворює взаємозв'язок (або ступінь цього взаємозв'язку) між числовими значеннями у декількох рядах даних або подає дві групи чисел у вигляді одного ряду в координатах XY. Точечная диаграмма відтворює неравномірність діапазонів або груп даних. Вона часто використовується для відтворення даних наукового характеру.

3.7.2. Створення діаграм

В Access діаграми - це тип форми. Як і інши форми Access, діаграми можна створювати вручну або за допомогою мастера диаграммьі. Для створення діаграми вручну виконайте наступне.

Відкрийте пусту форму в режимі конструктора.

Виберить інструмент Диаграмма (Chart) на панелі елементів управління, щоб поместить діаграму в форму.

Двічи клацнить мишкою на діаграмі, а потім модифікуйте її. Використовуючи панель інструментів і параметри меню Microsoft Graph.

Якщо неординарних вимог до діаграми нема, то краще скористатися з допомоги Мастера диаграммы.

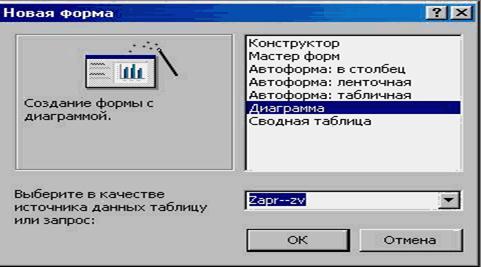

Рис. 3.54. Діалоговє вікно Новая форма

Виберить вкладення Формы (Forms) у вікні бази даних і клацнить мишкою на кнопці Создать (New), щоб відкрити діалоговє вікно Новая форма (New Form), що подане на рис. 3.54.

В списке виберить Диаграмма (Chart Wizard).

3і списка внизу діалогового вікна Новая форма (New Form) виберить таблицю (або запит), дані з якої будуть використовуватися в діаграмі. Після клацання мишкою на кнопці ОК з'явиться перше діалоговє вікно Мастера диаграмм (Chart Wizard), що відтворене на рис. 3.55.

Рис. 3.55. Перше діалогове вікно Созданиe диаграмм

У діалоговому вікні необхідно вибрати поля, яки будуть використовуватися для побудови діаграми. Виберить їх і клацнить мишкою на кнопці Далее (Next).

У другому діалоговому вікні Мастера диаграмм (Chart Wizard) необхідно вибрати потрібний тип діаграми (рис. 3.56). Виберить тип діаграми і клацнить мишкою на кнопці Далее (Next).

Рис. 3.56. Друге діалогове вікно Создание диаграмм

В третьому діалоговому вікні Мастера диаграмм (Chart Wizard) вказується розмічення діаграми (рис. 3.57). В цьому вікні перетягуються кнопки полів, щоб визначити відповідність осей полям таблиці або запросу. На любому етапі можна клацнути мишкою на кнопці Образец (Preview Chart), щоб подивитися як буде виглядати діаграма.

Рис. 3.57. Трете діалоговє вікно Создание диаграмм

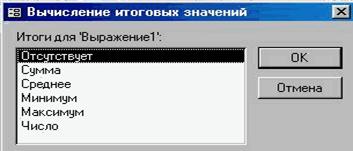

Рис. 3.58. Діалогове вікно Вычисление итоговых значений

Якщо потрбно змінити спосіб додавання або групування даних в діаг-рамі, необхідно двічи клацнути мишкою на любому числовому полі. З'явиться діалоговє вікно Вычисление итоговых значений (Summarize), відтворене на рис. 3.58. Виберить метод подання даних, який буде вико-ристовуватися в діаграмі, а потім клацнить мишкою на кнопці ОК. Після закінчення настроювання діаграми в третьому діалоговому вікні Мастера диаграмм (Chart Wizard) клацнить мишкою на кнопці Далее (Next).

В четвертому діалоговому вікні Мастера диаграмм (Chart Wizard) необхідно ввести заголовок для діаграми (рис. 3.59). В цьому ж вікні є можливості для відтворення легенди. Можна вибрати відкриття форми в режимі форми або в режимі конструктора. Зробить вібір і клацнить мишкою на кнопці Готово (Finish) для створення форми з діаграмою.

Рис. 3.59.Четверте діалоговє вікно Создание диаграмм

Після закінчення роботи Мастера диаграмм (Chart Wizard) буде створена форма з ім'ям Grafik-l, вміст якої подано на рис. 3.60.

Рис. 3.60. Форма Grafik-l, яка відтворює побудований графік

Согласно ст.16 Закона РК «О бухгалтерском учете и финансовой отчетности», а также в соответствии со стандартом бухгалтерского учета № 30 организации, осуществляющие предпринимательскую деятельность и являющиеся юридическими лицами, независимо от форм собственности составляют бухгалтерский баланс. Бухгалтерский баланс состоит из 5 разделов.

Бухгалтерский баланс делится на две части: актив и пассив.

Каждая позиция в балансе называется статьей баланса. Так как баланс имеет две стороны - актив и пассив, следовательно, статьи в балансе могут быть активными и пассивными. Каждая статья актива баланса представляет собой экономически однородный вид средств, а статья пассива - экономически однородный вид источника. Все статьи в балансе объединяются в группы, а группы - в разделы.

Объединение балансовых статей в группы или разделы осуществляют, исходя из их экономического содержания. В бухгалтерские балансы, кроме статей, отражающих хозяйственные средства и их источники, включают статьи, уточняющие величину оценки этих средств и источников. Их называют регулирующими статьями. Они расширяют количество балансовых статей и увеличивают объем информации, содержащейся в балансе.

Регулирующие статьи баланса могут быть двух видов: прямого регулирования и контрарного. Прямые регулирующие статьи являются дополнением к основной статье баланса, а контрарные указывают на уменьшение величины основной статьи и показываются в балансе со знаком минус.

Бухгалтерский баланс, включающий регулирующие статьи, называется балансом-брутто (итал. Вги11о - грубый, нечистый); без регулирующих статей - балансом-нетто (итал. N6110 - чистый).

Актив баланса включает следующие разделы:

Раздел I «Краткосрочные активы» включает следующие статьи, в которых должны быть раскрыты:

1) денежные средства и их эквиваленты;

2) краткосрочные финансовые инвестиции;

3) краткосрочная дебиторская задолженность:

~ авансовые платежи за покупку текущих активов;

~ счета к получению;

~ векселя полученные;

~ дебиторская задолженность, возникшая в результате внутригрупповых операций между основным хозяйственным товариществом и его дочерними товариществами;

~ дебиторская задолженность должностных лиц акционерного общества;

~ прочая дебиторская задолженность.

4) запасы;

5) текущие налоговые активы;

6) долгосрочные активы, предназначенные для продажи;

7) прочие краткосрочные активы.

В текущие активы дебиторская задолженность может быть включена полностью, если сумма, которая не будет получена в течение одного года, раскрыта.

Раздел II «Долгосрочные активы» состоит из долгосрочных инвестиций, основных средств, нематериальных активов и др.:

1) долгосрочные финансовые инвестиции:

- предоставленные займы;

- инвестиции, удерживаемые до погашения;

- инвестиции, имеющиеся в наличии для продажи;

- прочие инвестиции

2) долгосрочная дебиторская задолженность:

- задолженность покупателей и заказчиков;

- векселя полученные;

- дебиторская задолженность, возникшая в результате внутригрупповых операций между основным хозяйственным товариществом и его дочерними товариществами;

- дебиторская задолженность ассоциированных и совместных организаций;

- дебиторская задолженность работников;

- дебиторская задолженность по аренде;

- прочая дебиторская задолженность

3) инвестиции, учитываемые методом долевого участия;

4) инвестиционная недвижимость;

5) основные средства;

Должны быть раскрыты следующие статьи:

- земля;

- здания и сооружения;

- машины и оборудование;

- транспортные средства;

- компьютеры и периферийные устройства и оборудование по обработке данных;

- офисная мебель;

- производственный инвентарь и принадлежности;

- амортизация и обесценение основных средств.

В пояснительной записке из них отдельно должны быть раскрыты долгосрочно арендованные основные средства и основные средства, приобретенные в рассрочку.

6) биологические активы;

7) разведочные и оценочные активы;

8) нематериальные активы с указанием метода, периода амортизации, обесценения и списаний за отчетный период:

- гудвилл;

- прочие нематериальные активы;

9) отложенные налоговые активы;

10) прочие долгосрочные активы:

- авансы выданные;

- расходы будущих периодов;

- незавершенное строительство;

- прочие.

Объединение их в одном разделе обусловлено принадлежностью к наименее мобильным (внеоборотным) активам.

Пассив баланса включает следующие разделы:

Раздел III «Краткосрочные обязательства» содержит информацию о состоянии расчетов по краткосрочным займам банков и др. займам, а также о наличии кредиторской задолженности и прочих краткосрочных пассивов.

Должны быть раскрыты следующие статьи краткосрочных обязательств, включая обязательства, подлежащие оплате по требованию кредиторов, и часть долгосрочных обязательств, подлежащих погашению в течение одного года после отчетной даты:

1) краткосрочные финансовые обязательства;

2) обязательства по налогам;

3) обязательства по другим обязательным и добровольным платежам;

4) краткосрочная кредиторская задолженность;

5) краткосрочные оценочные обязательства;

6) прочие краткосрочные обязательства.

Текущая часть долгосрочных обязательств исключается из текущих обязательств, если юридическое лицо решило рефинансировать обязательство на долгосрочной основе в соответствии с кредитным договором. В этом случае сумма обязательств и сроки рефинансирования должны раскрываться.

Раздел IV «Долгосрочные обязательства» предназначен для отралсения задолженности на отчетную дату по долгосрочным займам банков и займам, полученным от других предприятий и учреждений.

При раскрытии долгосрочных обязательств отдельно должны раскрываться следующие статьи баланса (за исключением части, погашаемой в течение одного года):

1) долгосрочные финансовые обязательства;

2) долгосрочная кредиторская задолженность;

3) долгосрочные оценочные обязательства;

4) отложенные налоговые обязательства;

5) прочие долгосрочные обязательства.

В пояснительной записке должны быть раскрыты процентные ставки, сроки погашения займов, очередность выплат и другие особенности из договоров займа и условий предоставления займа.

Раздел V «Капитал»

1) выпущенный капитал:

A. Объявленный капитал (Уставный капитал)

В пояснительной записке необходимо раскрыть информацию об изменениях в уставном капитале юридического лица за отчетный период.

В акционерных обществах по каждому виду акций должны быть раскрыты следующие сведения:

- количество и сумма акций, объявленных, выпущенных и находящихся в обращении (объявленный, подписной и оплаченный капитал);

- номинальная и текущая стоимость акций;

права их владельцев, условия распределения дивидендов и выплаты части имущества;

- невыплаченные дивиденды по привилегированным акциям;

- выкупленные юридическим лицом собственные акции (изъятие капитала);

- акции, объявленные для выпуска в будущем, по опционам и выпущенные по опционам за отчетный период с указанием условий их выпуска и сумм.

B. Неоплаченный капитал

2) эмиссионный доход

3) выкупленные собственные долевые инструменты

4) резервы

5) нераспределенный доход (непокрытый убыток)

6) доля меньшинства.

Финансовая отчетность представляет собой информацию о финансовом положении, результатах деятельности и изменениях в финансовом положении организаций.

Финансовая отчетность согласно Закону РК «О бухгалтерском учете и финансовой отчетности», за исключением отчетности государственных учреждений, включает в себя (приложение № 3):

1) бухгалтерский баланс;

2) отчет о доходах и расходах;

3) отчет о движении денег;

4) отчет об изменениях в собственном капитале;

5) информацию об учетной политике и пояснительную записку.

Финансовая отчетность может дополняться другими материалами в соответствии с требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности и стандартами бухгалтерского учета.

Бухгалтерский баланс является одной из основных форм финансовой отчетности.

Финансовая отчетность должна быть составлена в валюте Республики Казахстан, и единица измерения устанавливается в тысячах тенге.

Финансовая отчетность подписывается руководителем и главным бухгалтером (бухгалтером) субъекта, которые несут ответственность за своевременность ее представления.

Организации, имеющие дочерние организации, кроме финансовой отчетности по деятельности основной организации, обязаны составлять и представлять консолидированную финансовую отчетность в соответствии с требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности и стандартами бухгалтерского учета.

Финансовая отчетность юридического лица является открытой к публикации для заинтересованных пользователей. Достоверность годовой финансовой отчетности подтверждается независимым аудиторским отчетом, представляемым аудиторской организации.

При заполнении форм финансовой отчетности указываются:

- наименование субъекта, представляющего финансовую отчетность, в соответствии с учредительными документами, зарегистрированными в установленном порядке;

- местонахождение - указывается юридический адрес субъекта; отрасль (вид деятельности) - указывается вид деятельности субъекта;

- орган управления государственным имуществом - указывается наименование органа, в ведении которого состоит государственное юридическое лицо и которому представляется финансовая отчетность;

- организационно-правовая форма собственности.

Отчетным периодом для годовой финансовой отчетности является календарный год с 1 января по 31 декабря.

Первый отчетный год для вновь созданной организации начинается с момента ее государственной регистрации по 31 декабря того же года.

Организации представляют финансовую отчетность:

1) собственникам в соответствии с учредительными документами;

2) органам государственной статистики Республики Казахстан;

3) органам государственного контроля и надзора Республики Казахстан в соответствии с их компетенцией.

Организации представляют годовые финансовые отчеты не позднее 30 апреля года, следующего за отчетным.

Нарушение законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности влечет за собой ответственность, предусмотренную законодательными актами Республики Казахстан.

|

|

Дата добавления: 2014-11-29; Просмотров: 772; Нарушение авторских прав?; Мы поможем в написании вашей работы!