КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

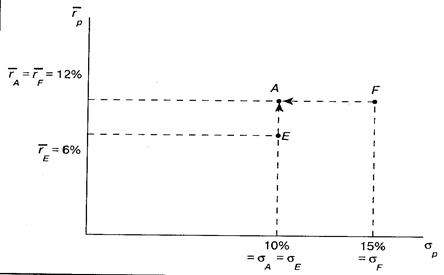

Избегание риска

|

|

|

|

Ненасыщаемость

При использовании подхода Марковица делается предположение о ненасыщаемости (nonsatiation), т.е. предполагается, что инвестор предпочитает более высокий уровень конечного благосостояния более низкому его уровню. Это объясняется тем, что более высокий уровень конечного благосостояния позволяет ему потратить больше на потребление в момент t= 1 (или в более далеком будущем). Таким образом, если заданы два портфеля с одинаковыми стандартными отклонениями, как, например, портфели А и Е на рисунке, то инвестор выберет портфель с большей ожидаемой доходностью.

Однако все не так просто в случае, когда инвестору нужно выбирать между портфелями, имеющими одинаковый уровень ожидаемой доходности, но разный уровень стандартного отклонения, как, например, портфели А и F. Это тот случай, когда стоит принять во внимание второе предположение, состоящее в том, что инвестор избегает риска.

В общем случае предполагается, что инвестор избегает риска (risk-averse), т.е. он выбирает портфель с меньшим стандартным отклонением, в данном случае портфель А. Что значит, избегает риска? Это означает, что инвестор, имеющий выбор, не захочет выбрать “честную игру”, при которой, по определению, ожидаемое вознаграждение равняется нулю. Например, предположим, что мы подкидываем монету, причем если выпадает “орел”, то мы получаем $5, а если выпадает “решка”, то мы платим $5. Так как существует 50%-ная вероятность выпадения “орла” (или “решки”), то ожидаемое вознаграждение составляет $0 [(0,5 х $5) + (0,5 х (—$5))]. Соответственно инвестор, избегающий риска, будет инстинктивно избегать эту азартную игру. Это объясняется тем фактом, что “количество разочарования” при потенциальном проигрыше оказывается выше, чем “количество удовольствия” при потенциальном выигрыше.

Эти два предположения о ненасыщаемости и об избегании риска являются причиной выпуклости и положительного наклона кривой безразличия. Несмотря на предположение о том, что все инвесторы избегают риска, нельзя предположить, что степень избегания риска одинакова у всех инвесторов. Некоторые инвесторы могут избегать риска в значительной степени, в то же время другие могут слабо избегать риска. Это означает, что различные инвесторы будут иметь различные графики кривых безразличия. Инвестор с высокой степенью избегания риска имеет кривые безразличия с более крутым наклоном.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 553; Нарушение авторских прав?; Мы поможем в написании вашей работы!