КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Рыночная модель

|

|

|

|

Выбор оптимального портфеля

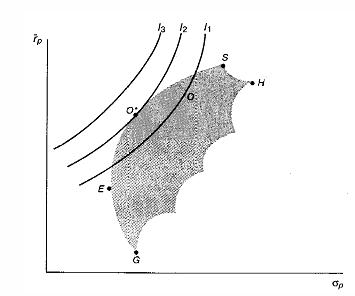

Как инвестор выбирает оптимальный портфель? Как это показано на рисунке, инвестор должен нарисовать свои кривые безразличия на одном рисунке с эффективным множеством, а затем приступить к выбору портфеля, расположенного на кривой безразличия, находящейся выше и левее остальных. Этот портфель будет соответствовать точке, в которой кривая безразличия касается эффективного множества. Как это видно из рисунка, таким портфелем является портфель О* на кривой безразличия I2,. Несомненно, что инвестор предпочел бы портфель, находящийся на кривой I3, но такого достижимого портфеля просто не существует.

Как инвестор выбирает оптимальный портфель? Как это показано на рисунке, инвестор должен нарисовать свои кривые безразличия на одном рисунке с эффективным множеством, а затем приступить к выбору портфеля, расположенного на кривой безразличия, находящейся выше и левее остальных. Этот портфель будет соответствовать точке, в которой кривая безразличия касается эффективного множества. Как это видно из рисунка, таким портфелем является портфель О* на кривой безразличия I2,. Несомненно, что инвестор предпочел бы портфель, находящийся на кривой I3, но такого достижимого портфеля просто не существует.

На кривой I1 существует несколько портфелей, которые может выбрать инвестор (например, О). Однако рисунок показывает, что портфель О* является наилучшим из этих портфелей, так как он находится на кривой безразличия, расположенной выше и левее. Рисунок показывает, что инвестор с высокой степенью избегания риска выберет портфель, расположенный близко к точке Е, а что инвестор с низкой степенью избегания риска выберет портфель, расположенный близко к точке S.

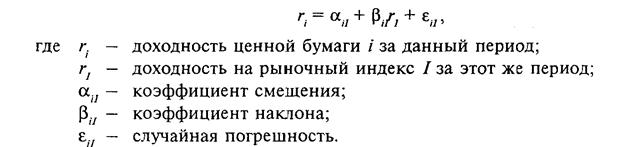

Предположим, что доходность обыкновенной акции за данный период времени (например, месяц) связана с доходностью за данный период акции на рыночный индекс, такой, например, как широко известный S&P 500. В этом случае с ростом рыночного индекса, вероятно, будет расти и цена акции, а с падением рыночного индекса, вероятно, будет падать и цена акции. Один из путей отражения данной взаимосвязи носит название рыночная модель (market model):

Предположив, что коэффициент наклона положителен, из данного уравнения можно заметить следующее: чем выше доходность на рыночный индекс, тем выше будет доходность ценной бумаги (заметим, что среднее значение случайной погрешности равняется нулю).

Наклон в рыночной модели ценной бумаги измеряет чувствительность ее доходности к доходности на рыночный индекс. Коэффициент наклона рыночной модели часто называют “бета”-коэффициентом и вычисляют как:

,

,

где  обозначает ковариацию меду доходностью акции I и доходностью на рыночный индекс, а

обозначает ковариацию меду доходностью акции I и доходностью на рыночный индекс, а  обозначает дисперсию доходности на индекс. Акция, которая имеет доходность зеркальным отражением доходности на индекс, будет иметь “бета” – коэффициент, равный 1. Акции с “бета” – коэффициентом больше единицы обладают большей изменчивостью, чем рыночный индекс и называются “агрессивными”, акции с “бета” – коэффициентом меньше единицы – оборонительными.

обозначает дисперсию доходности на индекс. Акция, которая имеет доходность зеркальным отражением доходности на индекс, будет иметь “бета” – коэффициент, равный 1. Акции с “бета” – коэффициентом больше единицы обладают большей изменчивостью, чем рыночный индекс и называются “агрессивными”, акции с “бета” – коэффициентом меньше единицы – оборонительными.

Исходя из рыночной модели, общий риск ценной бумаги i, измеряемый ее дисперсией  , состоит из двух частей: рыночный (или систематический) риск (market risk), собственный (или несистематический) риск (unique risk). Таким образом, равняется следующему выражению:

, состоит из двух частей: рыночный (или систематический) риск (market risk), собственный (или несистематический) риск (unique risk). Таким образом, равняется следующему выражению:

где обозначает дисперсию доходности на рыночный индекс,  — рыночный риск ценной бумаги i, а

— рыночный риск ценной бумаги i, а  - собственный риск ценной бумаги i, мерой которого является дисперсия случайной погрешности из уравнения рыночной модели.

- собственный риск ценной бумаги i, мерой которого является дисперсия случайной погрешности из уравнения рыночной модели.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 502; Нарушение авторских прав?; Мы поможем в написании вашей работы!