КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Суть і завдання податкового контролю в Україні

|

|

|

|

Основною функцією державного управління є створення необхідних умов для розвитку економіки, забезпечення її динамічності та стабільності, збалансованості. Неабияку роль у цьому відіграє створення ефективної податкової системи та, відповідно, адекватної системи податкового контролю. Ефективний податковий контроль ─ необхідна умова успішного функціонування самої податкової системи в цілому, оскільки він охоплює всю систему оподаткування, а також здійснюється в розрізі кожного окремого податку, податкових груп, груп платників податків і територій.

У вітчизняній економічній літературі податковий контроль розглядається або як державний фінансовий контроль, або ж його функції звужуються до функцій податкової служби ─ "контроль за дотриманням податкового законодавства".

У проекті Податкового кодексу України подане визначення податкового контролю як єдиної системи обліку платників податків, а також контролю за правильністю нарахування, повнотою, своєчасністю сплати податків, нарахованих фінансових санкцій, порядком проведення розрахунків, обліком товарів і коштів.

Якщо узагальнити ці визначення, то можна зробити висновок, що податковий контроль ─ це окрема складова системи управління податкової системи, що забезпечує дотримання чинного податкового законодавства з метою забезпечення грошовими ресурсами бюджету і державних цільових фондів.

Форми податкового контролю визначаються вимогами державної податкової політики, що залежно від стану економічної кон'юнктури можуть бути або стимулюючими, або стримуючими.

Контроль за дотриманням податкового законодавства покладено, згідно із Законом України "Про систему оподаткування" (у редакції Закону України від 18.02.97 р. №77/ 97-ВР із змінами і доповненнями), на податкові органи України. Згідно з Положенням про Державну податкову адміністрацію України, затвердженим Указом Президента України від 13 липня 2000 р. №886/2000, податкові органи є центральним органом виконавчої влади зі спеціальним статусом. Згідно зі статтею 11 Закону України "Про державну податкову службу в Україні" (у редакції Закону України від 05.02.98 р. із змінами і доповненнями), основною функцією ДПА України є розроблення основних напрямків, форм і методів проведення перевірок, дотримання податкового та валютного законодавства, видання нормативно-правових актів та методичних рекомендацій з питань оподаткування. Необхідно зазначити, що починаючи з 2001 року здійснюється модернізація Державної податкової служби України. Однією з умов модернізації є приведення процесів діяльності служби у відповідність із вимогами Європейського Союзу. Так, стратегічним планом розвитку Державної податкової служби України на період до 2013 року основну роль (місію) податкових органів визначено як "забезпечення повного і своєчасного надходження до бюджетів і державних цільових фондів законодавчо встановлених в Україні податків і зборів (обов'язкових платежів), а також неподаткових доходів". Крім того, в результаті вивчення світового досвіду роботи податкових служб розробляються методи контрольної роботи.

|

|

|

Податковий контроль як категорія, набуваючи правової форми, виявляється у взаємовідносинах юридичних і фізичних осіб з одного боку, та державою, в особі відповідних контролюючих орга-нів, ─ з іншого. Ці правовідносини визначені нормами податкового законодавства. Податковий контроль є однією з форм державного фінансового контролю за діяльністю суб'єктів господарювання у сфері суспільного виробництва, спрямованого на виробництво і реалізацію продукції, виконання робіт чи надання послуг вартісного характеру, що мають цінову визначеність.

|

|

|

Таким чином, у питаннях визначення предмета, методу, системності характеру відносин суб'єктів податкового контролю відповідь необхідно шукати насамперед у відповідних сферах дослідження фінансового контролю. Державний фінансовий контроль становить діяльність державних органів, спрямовану на перевірку обґрунтованості процесів формування і раціонального використання коштів, з метою встановлення достовірності, законності і доцільності операцій.

Податковий контроль є невід'ємною частиною фінансового контролю, однією з найважливіших функцій управління, що складається з трьох взаємозалежних елементів: прогнозування або планування, регулювання і контролю. Податкове прогнозування як частина планування фінансів країни забезпечує погоджену взаємодію всіх його елементів. На державному рівні роль податкового прогнозування (планування) визначає аналіз надходжень податків, тенденцій та чинників зростання бази оподаткування, і на цій основі визначаються обсяги податкових надходжень до бюджету. Водночас у податковому плануванні контрольний елемент ─ це створення умов, за яких контроль стає реальним і змістовним, а також визначається необхідність розроблення податковими органами обґрунтованих нормативних документів. При здійсненні податковими органами регулюючих заходів необхідно передбачати, що їхнє виконання вимагає постійного контролю. Не слід забувати, що важливим моментом контролю є його ефективність, що залежить від достовірності інформації про стан об'єкта контролю і можливості проведення регулюючих заходів. Систему податкового контролю можна визначити як взаємозалежну сукупність контролюючого суб'єкта, контрольних процедур і контрольованого об'єкта. Контролюючий суб'єкт (суб'єкт контролю) ─ юридична чи фізична особа, що спрямовує контрольні дії на власну діяльність або на діяльність іншої фізичної чи юридичної особи (осіб), що знаходяться у довколишньому господарському середовищі. Контрольні дії ─ операції порівняння (зіставлення) показників діяльності підконтрольного суб'єкта з визначеною нормою (нормами), здійснювані контролюючими суб'єктами з мстою виявлення і блокування відхилень від цих норм. Підконтрольний об'єкт (об'єкт контролю) ─ фізична чи юридична особа (особи), на певний вид діяльності яких спрямовуються контрольні дії. Предмет контролю ─ конкретний вид діяльності (певні фінансово-господарські операції) підконтрольного суб'єкта, на який спрямовано контрольні дії. Об’єкт контролю ─ це ─ доходи суб’єктів підприємницької діяльності, громадян України, іноземних громадян і осіб без громадянства у тій частині, в якій вони виступають платниками податків і зборів.

|

|

|

Схематично проведення податкового контролю можна подати, як відображено на рисунку 1.

|

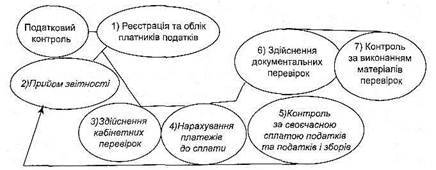

Рисунок 1.1- Схема проведення податкового контролю

Первісною функцією податкових органів є облік платників і надходжень податків. Він спрямований на визначення складу платників, їх основних характеристик і є основою для здійснення контролю за дотримання ними податкового законодавства.

Суб’єкт підприємницької діяльності (далі - СПД) після реєстрації в органах виконавчої влади в обов'язковому порядку має бути зареєстрований у Державній податковій інспекції (далі - ДПІ) за місцем перебування юридичної особи або за місцем проживання, місцем отримання основного доходу чи податкової адреси фізичної особи.

Формуванням і веденням державного реєстру фізичних осіб ─ платників податків і Єдиного банку даних платників податків ─ юридичних осіб займається ДПАУ. На рівні податкових

інспекцій відділами обліку і звітності відкриваються картки

особових рахунків з окремих видів платежів, за якими

здійснюється оперативний облік податкових надходжень,

донарахованих сум за результатами документальних перевірок,

облік розстрочок, взаємозаліків, пільг і відшкодувань податків,

а також сплати і стягнення фінансових санкцій. На основі

щоденної і періодичної інформації формуються оперативні та

статистичні звіти, що створюють інформаційну базу для

подальшої аналітичної роботи у податковому процесі.

|

|

|

На сьогоднішній день Законом України "Про систему оподаткування" встановлено 24 види загальнодержавних податків і зборів, з яких 23, фактично, сплачуються платниками податків, оскільки закон про податок на нерухоме майно (нерухомість) не прийнято, та 16 видів місцевих податків і зборів, за якими здійснюється податковий контроль за своєчасністю, достовірністю і повнотою нарахування і сплати до бюджету та до державних цільових фондів (див. таблицю 1.1).

Таблиця 1.1 - Перелік податків і зборів, що діяли в Україні станом на кінець 2009 року

| Загальнодержавні податки і збори (обов'язкові платежі) | Місцеві податки і збори (обов'язкові платежі) |

| 1) податок на додану вартість | 1) податок з реклами |

| 2) акцизний збір | 2) комунальний податок |

| 3) податок на прибуток підприємств | 3) готельний збір (з 1.01.2004 р. скасований) |

| 4) податок на доходи фізичних осіб | 4) збір за паркування автотранспорту |

| 5) мито | 5) ринковий збір |

| 6) державний збір | 6) збір за видачу ордера на квартиру |

| 7) податок на нерухоме майно | 7) курортний збір |

| 8) плата (податок) на землю | 8) збір за участь у перегонах на іподромі |

| 9) рентні платежі | 9) збір за виграш у перегонах на іподромі |

| 10) податок із власників транспортних засобів та інших самохідних механізмів | 10) збір з осіб, що беруть участь у грі на тоталізаторі на іподромі |

| 11) податок на промисел | 11) збір на право використання місцевої символіки |

Продовження табл. 1.1

| 12) збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету | 12) збір на проведення кіно- та телезйомок |

| 13) збір за спеціальне використання природних ресурсів | 13) збір на проведення місцевого аукціону, конкурсного розпродажу і лотерей |

| 14) збір за забруднення навколишнього природного середовища | 14) збір за проїзд на території прикордонних областей автотранспорту, що прямує за кордон |

| 15) збір до Фонду для здійснення заходів з ліквідації наслідків Чорнобильської катастрофи і соціального захисту населення | 15) збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг |

| 16) збір на обов'язкове соціальне страхування | 16)збір з власників собак |

| 17) збір на обов'язкове державне пенсійне страхування | |

| 18) збір до Державного інноваційного фонду | |

| 19) плата за торговий патент на окремі види підприємницької діяльності | |

| 20) фіксований сільськогосподарський податок |

Продовження табл. 1.1

| 21) збір на розвиток виноградарства, садівництва і хмільництва | |

| 22) єдиний збір, що стягується у пунктах пропускання через державний кордон України | |

| 23) збір за використання радіочастотного pecyрсу України | |

| 24) збори до Фонду гарантування вкладів фізичних осіб (початковий, регулярний, спеціальний) |

Проектом Закону України «Про податковий контроль» передбачаються нові форми податкового контролю, зокрема: ─ опитування фізичних осіб, у т. ч. суб’єктів підприємницької діяльності та посадових осіб під час здійснення контрольних функцій; ─ проведення перевірок даних, відображених у податкових деклараціях (розрахунках), а також облікових і звітних показників; ─ одержання будь-якої інформації, пов’язаної з нарахуванням податків; ─ обстеження територій, що використовуються для здійснення господарської діяльності;

─ обстеження приміщень, які використовуються для одержання доходів чи пов'язаних з утриманням інших об'єктів оподатковування, передбачених чинним законодавством.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1012; Нарушение авторских прав?; Мы поможем в написании вашей работы!