КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Амортизация и износ основных средств

|

|

|

|

Учет и оценка основных средств.

Общий размер основных средств в силу своего многообразия видов может быть определен только в денежном выражении.

Согласно Положению по бухгалтерскому учету ПБУ 6/01 в редакции от 24.12.2010 г. № 1864 «основные средства принимаются к учету по первоначальной стоимости (ОС п).

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение,сооружение и изготовление.

К фактическим затратам относятся:

· суммы, уплаченные поставщику (продавцу) в соответствии с договором (З дог);

· суммы, уплаченные за доставку объекта(З тр);

· затраты по приведению объекта основного средства к эксплуатации (З м);

· суммы, уплаченные за информационные и консультационные услуги, связанные с приобретением основных средств (З к);

· таможенные пошлины и таможенные тарифы (З тп);

· прочие затраты, связанные с приобретением основного средства (З пр).

Первоначальная стоимость основных средств в соответствии с ПБУ 6/01(положение по бухгалтерскому учету) можно определить по формуле:

О сп = З дог + З тр + З м + З к + З тп + З пр, руб.

Согласно налоговому Кодексу (далее НК РФ) все затраты учитываются без налога на добавленную стоимость (НДС) и акцизов.

Для приведения соответствия стоимости основных средств, приобретенных в различные периоды времени определяют восстановительную стоимость (ОС в)

Восстановительная стоимость основных средств - денежное выражение затрат на воспроизводство действующих основных средств на определенную дату эксплуатации в современных условиях

Коммерческая организация может не чаще одного раза в год переоценивать объекты основных средств по восстановительной стоимости (ПБУ 6/01 п.II.15).

В процессе эксплуатации основные средства изнашиваются, теряя свою первоначальную стоимость. Стоимость объектов основных средств погашается посредством начисления амортизации (ПБУ 6/01 п.III.17).

Величина износа за определенный период эксплуатации представляет собой сумму амортизационных отчислений за этот же период

В итоге первоначальная стоимость основных средств делится на 2 части:амортизационные отчисления(фонд) и остаточную стоимость(ОСо)т.е.

ОСо = Осп-А, руб

где Осп-первоначальная стоимость основного средства, руб

А-амортизационные отчисления, начисленные с момента принятия этого объекта к бухгалтерскому учету (ПБУ 6/01 п.ΙΙΙ.21),руб.

Все основные средства в процессе эксплуатации изнашиваются и переносят свою стоимость на себестоимость продукции (реализуемых товаров в торговле), предоставляемые услуги, выполненную работу.

Основные средства изнашиваются как физически так и морально.

Моральный износ связан с удешевлением воспроизводства действующих или созданием новых более современных основных средств под воздействием научно-технического прогресса.

Под физическим износом понимается потеря основными средствами своих первоначальных качеств (утрата материальных, производственно-технических качеств, потеря стоимости). Для определения величины износа используют показатель - амортизация.

Амортизация - процесс перенесения стоимости, утрачиваемой основными средствами в результате их функционирования (эксплуатации), на стоимость продукции (реализуемых товаров в торговле).

Аммортизационные отчисления - это денежное выражение суммы износа, которые аккумулируются в амортизационном фонде предприятия (организации).

Амортизация включается в состав затрат на производство и реализацию продукции (работ, услуг) и поэтому, получая доход предприятие (организация) обеспечивает возврат капитала, вложенного в основные средства. Дальнейшее использование амортизационного фонда нормативными документами не регламентируется, т.е. предприятие (организация) может закупать новое оборудование взамен устаревшего, а может вложить в другой вид деятельности и т.п.

В соответствии с НК РФ ст.256 п.1 .- «амортизируемым имуществом» признается имущество, результаты интеллектуальной деятельности, интеллектуальной собственности,находящиеся у налогоплательщика на праве собственности, используется для извлечения дохода и стоимость которых погашается путем начисления амортизации.

Амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40000 рублей.»

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроком полезного использования - период, в течение которого объект основных средств или нематериальных активов служит для выполнения целей предприятия (организации)

Срок полезного использования определяется организацией самостоятельно на дату ввода объекта в эксплуатацию (НК РФ ст.258 п.1).Классификация имущества по амортизационным группам (НК РФ ст.258 п.3) в приложении 5.

Срок полезного использования основных средств (Тп.и.) является базой для определения нормы амортизационных отчислений (На)

На=1/Т п.и.*100%

В соответствии с ПБУ 6/01 п.III.18 и 19 начисление амортизационных отчислений объектов основных средств производится одним из следующих способов:

· Линейный способ:

· Способ уменьшаемого остатка

· Способ списания стоимости по сумме чисел лет срока полезного использования

· Способ списания стоимости пропорционально объёму продукции (работ)

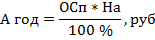

Линейный способ -годовая сумма амортизационных отчислений определяется исходя из первоначальной (восстановительной) стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования (ПБУ 6/01 п. III. 19.) и определяется по формуле:

Где А год-годовая сумма амортизационных отчислений, руб.

ОСп-первоначальная стоимость основных средств,руб

На – норма амортизации,%

Пример: Первоначальная стоимость торгового оборудования 125000 руб. Согласно классификатору основных средств объект включен в амортизационную группу со сроком полезного использования от 3 до 5 лет.Предприятие устанавливает срок полезного -5 лет.

Решение:

1.Определяем норму амортизации, исходя из срока полезного использования:

2.Годовая сумма амортизационных отчислений определяется по формуле:

3. Амортизационные отчисления ежемесячно включаются в расходы предприятия (организации), поэтому необходимо определить амортизацию в месяц

Данный метод наиболее простой, т.к.определив амортизацию при вводе в эксплуатацию, предприятие на протяжении всего срока полезного использования основного средства будет включать в расходы ежемесячно одну и ту же сумму амортизационных отчислений

(по примеру это 2083,3 руб)

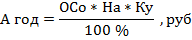

Способ уменьшаемого остатка - годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости основных средств на начало отчетного периода, нормы амортизации и коэффициента ускорения не выше -2,

т.е.

Где ОСо - остаточная стоимость основных средств, руб

На – норма амортизации, %

Ку – коэффициент ускорения (Ку ≤ 2)

Пример: Используем данные предыдущего примера, где На = 20%,

Тп.и.=5 лет, Осп = 125000 руб

Предприятие выбирает Ку = 2.0

Решение:

1. В первый год эксплуатации амортизация будет определятся исходя из первоначальной стоимости основного средства, т.к. ОСп = ОСо в первом году эксплуатации:

2. Амортизацию второго и последующих лет определяем по остаточной стоимости основного средства

75000 = 125000 – 50000 = ОСо второго года эксплуатации, исходя из формулы ОСо = Осп – И (А)

т.д. все пять лет.

Способ списания по сумме чисел лет срока полезного использования амортизация определяется исходя из первоначальной стоимости основного средства и годового коэффициента соотношения.

Пример: продолжим предыдущий пример, где Осп = 125000 руб

Тп.и. = 5 лет

Решение:

1.Определим сумму чисел лет исходя из Тп.и.

= 5 год+ 4год+ 3год+2год+1год=15

= 5 год+ 4год+ 3год+2год+1год=15

2.Амортизационные отчисления первого года:

41667 руб.

41667 руб.

|

К-т первого года эксплуатации

3.Амортизационные отчисления второго года эксплуатации.

33334 руб.

33334 руб.

|

К-т второго года эксплуатации

4.  Амортизационные отчисления третьего года эксплуатации.

Амортизационные отчисления третьего года эксплуатации.

= 25000 руб.

= 25000 руб.

|

К-т третьего года эксплуатации

5. Амортизационные отчисления четвертого года эксплуатации

= 16667 руб.

= 16667 руб.

|

К-т четвертого года эксплуатации

6. Амортизационные отчисления пятого года эксплуатации

= 8334 руб.

= 8334 руб.

К-т пятого года эксплуатации

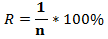

Для целей налогообложения амортизационные отчисления определяются двумя методами (НК ст.259,259.1,259.2)

линейный – норма амортизации по каждому объекту определяется по формуле:

где R – норма амортизации в % к первоначальной стоимости объекта амортизируемого имущества

n – срок полезного использования данного объекта в месяцах

нелинейный – амортизационные отчисления определяются по формуле:

, руб

, руб

где A - сумма амортизации в месяц, руб

В – суммарный баланс амортизационной группы ежемесячно уменьшенный на сумму начисленной амортизации (т.е. остаточная стоимость на каждый месяц), руб

Если суммарный баланс становится менее 20000 руб по амортизационной группе, налогоплательщик вправе ликвидировать эту группу,при этом значение суммарного баланса относится на внереализационные расходы текущего периода.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 939; Нарушение авторских прав?; Мы поможем в написании вашей работы!