КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методика расчета 3 страница

|

|

|

|

Определим наиболее доходный вид зерна. Расчеты проводим путем определения доли маржинального дохода в предполагаемой выручке. По озимым зерновым она составила 43,5 % (137,7: 316,8) х 100; яровым зерновым - 54,7 % (753,7: 1378,9) х 100 и зернобобовым - 64,4 % (114,8: 178,4) х 100.

Из этого следует, что наиболее доходным видом было зерно зернобобовых культур и сельскохозяйственным предприятиям в своей деятельности следует увеличить производство и реализацию данного вида зерна. Кроме того, расширение площади зернобобовых культур имеет важное агротехническое значение, так как они являются хорошими предшественниками для большинства сельскохозяйственных культур.

ТЕМА: Издержки предприятия и их структура

Задание: Изучить состав и структуру затрат на производство и методику выявления резервов снижения себестоимости сельскохозяйственной продукции.

Цель: 1. Дать студентам знания о методике определения себестоимости молока и структуры затрат на его производство.

2. Ознакомить студентов с особенностями методики выявления резервов снижения затрат на производство с.-х. продукции.

3. Дать студентам знания по определению суммы возмещения постоянных затрат.

Методика расчета

Под резервами снижения себестоимости с.-х. продукции понимают совокупность неиспользованных возможностей сокращения затрат на ее производство.

Себестоимость продукции может быть снижена:

1) если будет уменьшаться величина затрат при неизменном выходе продукции;

2) если будет увеличиваться количество валовой продукции при неизменных затратах;

3) если темпы роста валовой продукции будут опережать темпы увеличения затрат.

Для изыскания резервов снижения себестоимости продукции проводят сравнительный анализ. Сравнивают данные хозяйства за анализируемый год с базисным или с плановыми данными.

|

|

|

По молочному стаду себестоимость продукции определяют следующим образом: из общей суммы затрат исключается стоимость побочной продукции, а оставшиеся затраты распределяются на молоко и приплод в соответствии с расходом обменной энергии кормов: на молоко - 90 %, на приплод -10 %.

Таблица 1

Затраты материально-денежных средств и труда на производство молока

| Затраты | Базисный год | Отчетный год | ||||||

| всего, тыс. руб | на 1 голову, руб. | на I ц. молока руб. | %к итогу | всего, тыс. руб | на 1 голову, руб. | на I ц. молока, руб. | %к итогу | |

| Заработная плата | ||||||||

| Корма | ||||||||

| Содержание основных средств | ||||||||

| Всего затрат | ||||||||

| Затраты труда, чел.-ч. | ||||||||

| Среднегодовое поголовье коров, гол. | ||||||||

| Валовая продукция, ц |

Выводы и предложения

Таблица 2

Затраты на корову, продуктивность и их влияние на изменение

себестоимости 1ц молока

| Показатели | Базисный год | Отчетный год |

| Затраты на 1 корову, тыс. руб. | ||

| Удой молока на 1 фуражную корову за год, ц | ||

| Фактическая себестоимость 1 ц молока, руб. | ||

| Себестоимость 1 ц молока при затратах базисного года и продуктивности отчетного года, руб. | ||

| Отклонения, руб.: | ||

| а) общее | ||

| б) за счет затрат | ||

| в) за счет продуктивности |

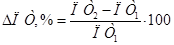

Отклонения за счет повышения затрат определяем как разницу между фактической себестоимостью анализируемого года и расчетной, а за счет продуктивности - как разницу между фактической себестоимостью базисного года и расчетной.

Выводы и предложения

|

|

|

Таблица 2

Факторы, влияющие на уровень затрат по заработной плате и кормам

в себестоимости 1 ц молока

| Показатели | Базисный год | Отчетный год | % роста или снижения |

| Заработай плата на1 ц молока, руб. | |||

| Затраты труда на 1 ц молока, чел.-ч. | |||

| Оплата 1 чел.-ч., руб. | |||

| Затраты кормов на 1 ц молока, руб. | |||

| Расход кормовых единиц на 1 ц молока, ц | |||

| Себестоимость 1 ц кормовых единиц, руб. |

Рост заработной платы в отчетном году исчисляем по следующей формуле:

Выводы и предложения

Определение суммы возмещения постоянных издержек

Выделение постоянных издержек облегчает проведение экономических расчетов и позволяет предвидеть заранее часть расходов, уменьшающих доходы предприятия.

В соответствии с принятой в Германии методикой главным показателем, характеризующим конкурентоспособность отрасли, является вклад (взнос) на возмещение постоянных издержек.

Он рассчитывается как разница между стоимостью товарной продукции и суммой переменных издержек в расчете на 1 га или голову животного. Чтобы определить этот показатель в целом по хозяйству, полученный результат надо умножить на объем производства.

Первоначально производится расчет дохода с 1 га или от одной головы. При этом учитывают основную и побочную продукцию, а также товарную и нетоварную. Нетоварной называется продукция, которая потребляется или будет использована внутри предприятия. Вся товарная продукция оценивается по цене реализации, а нетоварная - в натуральном выражении. Сумма всех видов товарной продукции представляет рыночный доход (денежную выручку).

Пример по молочным коровам:

1. Среднегодовой удой на 1 корову - 3000 кг.

2. Основная продукция (товарное молоко) на 1 корову - 2500 кг.

Цена реализации 1 ц молока - 425 руб.

Стоимость товарного молока 25 ц х 425 руб. = 10625 руб.

3. Дополнительная товарная продукция.

При расчете дополнительной товарной продукции учитывается только та ее часть, которая приходится на один год. Например, если выход телят на 100 коров составляет 80 %, то на 1 год на корову приходится 0,8 теленка, при использовании коровы в течение 7 лет на 1 год будет приходиться 0,14 убойной головы.

|

|

|

Стоимость дополнительной товарной продукции: 0,8 теленка при массе 40 кг и цене реализации 1 ц живой массы 2000 руб. составляет

0,4 ц х 2000 руб. = 800 руб.

Стоимость 0,14 головы убойной коровы при живой массе 1 коровы 500 кг составляет:

500 кг х 0,14 гол. х 2000 руб. = 1400 руб.

Товарная продукция на 1 корову в год:

10625 руб. + 800 руб. + 1400 руб. = 12825 руб.

4. Нетоварная продукция (навоз) 8 т.

Если издержки на транспортировку и внесение превысят стоимость питательных веществ, то денежная оценка навоза на производится.

Расчет стоимости товарной продукции служит основой для определения суммы возмещения постоянных издержек. Эту сумму образуют полученные по каждой отрасли взносы на возмещение постоянных издержек в целом по предприятию. В том случае, если сумма возмещения превышает размер постоянных издержек, то остающаяся ее часть будет представлять прибыль предприятия. То есть если из суммы возмещения постоянных издержек предприятия вычесть постоянные издержки, то полученная разница и будет представлять собой прибыль предприятия.

Расчет суммы постоянных издержек по молочным коровам.

В состав постоянных затрат включены:

общепроизводственные и общехозяйственные расходы - 120956 руб.;

арендная плата - 9248 руб.;

управление - 933 руб.;

энергия - 12029 руб.;

выплаты процентов - 16703 руб.;

амортизация основных средств - 27215 руб.;

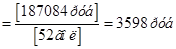

Итого 187084 руб.

Удельный вес их в общих (совокупных) затратах по молочному стаду составил 30,9 %.

Сумма постоянных затрат на 1 корову составила

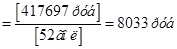

Сумма переменных затрат по молочному стаду составила – всего

604781 руб. - 187084 руб. = 417697 руб.

на 1 корову

Вклад (взнос) на возмещение постоянных издержек:

на 1 корову = 12825 руб. - 8033 руб. = 4792 руб.

на все поголовье = 4792 руб. х 52 гол. = 249184 руб.

Прибыль предприятия = 249184 руб. - 187080 руб. = 62104 руб

ТЕМА: Определение экономической эффективности капитальных вложений в мелиорацию земель

Задание: Провести определение экономической эффективности мелиорации земель по проекту орошения хмеля и кормового севооборота. Проектируемая площадь орошения земель составляет 295 га. До создания оросительной сети участок был занят пашней 266 га, хмельником 15,5 га, а остальная площадь (13,5 га) не использовалась для посева с.-х. культур. Из 266 га пахотных земель 46 га использовались под посев кормовых корнеплодов, 56 га - однолетних трав, 57 га - многолетних трав, 53 - кукурузы на силос и 54 га - картофеля.

|

|

|

После проведения мелиоративных работ и освоения земель на 266 га пашни будет введен 6-ти польный севооборот с одним полем однолетних трав на зеленый корм, с четырьмя полями многолетних трав и одним полем кормовой свеклы. Кроме того, для возделывания кукурузы на силос будет выделено одно выводное поле. Площадь хмельников увеличится до 29 га.

Цель: Дать студентам знания по основам методики определения экономической эффективности капитальных вложений.

Методика расчета

Экономическая эффективность капитальных вложений в мелиорацию земель определяется сопоставлением величины этих вложений с эффектом от их осуществления. А эффектом с.-х. производства на мелиорируемых землях является прирост с.-х. продукции, чистой продукции и чистого дохода. Используются и другие стоимостные и натуральные показатели.

Фактический объем продукции в натуральном выражении по отдельным культурам на немелиорируемых землях берется из годовых отчетов за последние 3-5 лет. Планируемый урожай на мелиорируемых землях определяют исходя из фактического урожая с учетом намеченного технического прогресса в мелиорации, внедрения новых сортов с.-х. культур, применения удобрений и т.д.

В стоимостном выражении размер продукции по ее видам определяют по ценам реализации (табл. 1).

Кормовые культуры (корнеплоды, силосные и др.), используемые в хозяйстве, оцениваются в пересчете их в кормовые единицы по ценам реализации овса.

Планируемые затраты труда и себестоимость с.-х. продукции рассчитываются на основе технологических карт возделывания культур с учетом принятой урожайности.

Фактические затраты труда и себестоимость с.-х. продукции на немелиорируемых землях берутся из годовых отчетов с.-х. предприятий, а при отсутствии их определяют расчетно.

Капитальные вложения на строительство и освоение мелиорируемого участка с учетом возвратных сумм составили –

в том числе на первичное окультуривание –

Строительство и с.-х. освоение вновь закладываемых хмельников по

нормативам капитальных вложений на закладку хмельников и уходу за ними

до вступления в плодоношение на 1 га, составляют, в то числе:

на строительство –

на с.-х. освоение –

На всю вновь закладываемую площадь хмельников (13,5 га) капитальные вложения составляют –,в том числе:

на строительство –

на с.-х. освоение –

Общая сумма капитальных вложений на мелиоративное, сельскохозяйственное освоение составляет –, на 1 га –.

Таблица 1

Расчет объема производства

| С.-Х. культуры | Пло- щадь, га | Урожай- ность , ц/га | Ва- ловой сбор, ц | Содер- жится кормовых единиц в1ц,ц | Выход кормо- вых единиц, ц | Цена реали- зации 1ц, руб. | Стои- мость валовой продукции, руб. |

| До мелиорации | |||||||

| Кормовая свекла | 0,12 | ||||||

| Однолетние травы на зеленый корм | 0,16 | ||||||

| Многолетние травы на сено | 0,5 | ||||||

| Кукуруза на силос | 0,18 | ||||||

| Картофель | - | ||||||

| Хмель | 15,5 | - | |||||

| Всего | 281,5 | ||||||

| на 1 га | |||||||

| После мелиорации | |||||||

| Однолетние травы на зеленый корм | 0,16 | ||||||

| Многолетние травы: на зеленый корм | 0,2 | ||||||

| на сено | 0,5 | ||||||

| Кукуруза на силос | 0,12 | ||||||

| Картофель | 0,2 | ||||||

| Хмель | - | ||||||

| Всего | |||||||

| на 1 га |

Таблица 2

Расчет затрат на производство с.-х. продукции

| С.-Х. культуры | Валовой свор, ц | Затраты на 1 ц продукции | Всего затрат | ||

| руб. | чел.-ч. | тыс. руб. | чел.-ч. | ||

| До мелиорации | |||||

| Кормовая свекла | |||||

| Однолетние травы на зеленый корм | |||||

| Многолетние травы на сено | |||||

| Кукуруза на силос | |||||

| Картофель | |||||

| Хмель | |||||

| Всего | |||||

| на 1 га | |||||

| После мелиорации | |||||

| Однолетние травы на зеленый корм | |||||

| Многолетние травы: на зеленый корм | |||||

| на сено | |||||

| Кукуруза на силос | |||||

| Картофель | |||||

| Хмель | |||||

| Всего | |||||

| на 1 га |

Чистый доход, получаемый с площади земель до и после мелиорации, определяется как разница между стоимостью продукции и издержками производства.

ЧД=ВП-С

где ВП– валовой продукции,

С - издержки производства.

Дополнительный чистый доход ( ЧД), получаемый от капитальных вложений в мелиорацию, представляет собой разность между чистым доходом до и после мелиорации.

ЧД), получаемый от капитальных вложений в мелиорацию, представляет собой разность между чистым доходом до и после мелиорации.

Коэффициент общей (абсолютной) экономической эффективности по приросту чистого дохода определяется по формуле

где К - сумма капитальных вложений, руб.

Срок окупаемости капитальных вложений в мелиорацию определяется:

Изменение производительности труда определяется:

где ПТ1, и ПТ2 - производительность труда до и после мелиорации.

Изменение величины издержек на производство продукции определяется:

где С, и С2 - издержки в денежном выражении до и после мелиорации на производство единицы продукции.

Изменение рентабельности с.-х. производства определяется:

где P1 и Р2 – уровень рентабельности с.-х. производства до и после мелиорации.

Для определения лага строительства надо распределить капитальные вложения по годам использования. В нашем примере при общей продолжительности строительства 2,5 года в первый год используется 40 %, во второй год - 45 и в третий год - 15 % общего объема капитальных вложений.

где К1, К2, К з, К п - капитальные вложения по годам использования, руб.;

К - общий объем капитальных вложений, руб.;

п - продолжительность строительства, лет.

Для определения лага освоения надо рассчитать сумму чистого дохода за период продолжительности освоения проектной мощности. В нашем примере период освоения равен 4 годам, чистый доход по годам освоения принят: 1-й год - 50 %, 2-й год - 65, 3-й - 80, 4-й - 90, 5-й - 100 % от чистого дохода по проекту:

где П1 П2, П3, П п - сумма недополученной прибыли (продукции), предусмотренной по проекту в 1-й, 2-й, 3-й,... n-й годы, руб.;

П - сумма ежегодной прибыли (продукции) по проекту, руб.

При оценке инвестиционных решений необходимо учитывать, что прямое сравнение величины вложений и доходов от них дает несколько искаженные результаты, т.к. эти денежные потоки отстоят друг от друга на несколько лет.

Доходы, которые будут получены в будущем, имеют в настоящий момент времени стоимость меньшую, чем их номинальная величина.

Пересчет будущих денег в «сегодняшние» осуществляется с помощью специального экономического приема, называемый дисконтированием. В общем случае будущую денежную сумму можно рассчитать по формуле:

БС – ДС* (1 + r)  ,

,

где БС - будущая денежная сумма (будущая стоимость);

ДС - настоящая стоимость (текущая дисконтированная стоимость);

r - норма дисконта;

п - число лет, за которое производится суммирование дохода (время, через которое будет получена БС).

Оценка будущих доходов в пересчете на настоящее время дает показатель текущей дисконтированной стоимости. Если известна будущая сумма и ставка процента, то можно определить текущую (современную) дисконтируемую стоимость по формуле:

, или ДС=БС,(1+r)

, или ДС=БС,(1+r)

с помощью которого приводятся к сопоставимому виду настоящие и будущие деньги, называют коэффициентом дисконтирования.

Для всех доходов (Д) за период осуществления инвестиционного проекта величина текущей дисконтированной стоимости определяется суммированием соответствующих показателей за каждый год.

ДС (Д) = ДС (Д1) + ДС (Д2)+... + ДС (Д п)=

Если инвестиции (И) также осуществляются в течение нескольких лет, то необходимо дисконтировать и их величину:

ДС (И) = ДС (И1) + ДС (И2) +... + ДС (И п) =

Чистая дисконтированная стоимость (ЧДС). Это главный показатель оценки, основанный на сопоставлении дисконтированных величин исходных инвестиций с поступлениями от них.

ЧДС = ДС (Д) - И,

где И - величины первоначальных инвестиции.

Если ЧДС > 0, проект можно считать экономически эффективным.

Второй важный показатель экономической эффективности инвестиций - внутренняя норма рентабельности (ВНР). Она определяется как норма дисконта, при которой получаемые от проекта доходы становятся равными затратам на проект. В простейшем случае ее можно определить как ставку процента, при которой чистая дисконтированная стоимость равна нулю: ВНР = г (%), при которой ЧДС = 0.

Рентабельность инвестиций (Р) определяется как отношение между суммарным дисконтированным доходом от проекта и дисконтированными расходами на проект:

Если Р>1, ЧДС >0, то проект можно считать эффективным.

ТЕМА: Аналитическая деятельность предприятия

Задание 1: Изучить методику проведения маржинального анализа.

Цель: Дать студентам знания о методике проведения маржинального анализа прибыли.

Методика расчета

При факторном анализе прибыли, применяемом в нашей стране, использует следующую модель:

n = Q(U-C),

где П - сумма прибыли;

Q - количество (масса) реализованной продукции;

Ц - цена реализации 1 ц продукции;

С - себестоимость 1 ц продукции.

Однако здесь не учитывается взаимосвязь объема производства (реализации) продукции и ее себестоимости. При увеличении объема производства (реализации) себестоимость единицы продукции снижается, так как при этом возрастает только сумма переменных расходов (сдельная зарплата производственных рабочих, сырье, материалы, топливо, электроэнергия), а сумма постоянных расходов (амортизация, аренда помещений, повременная оплата труда рабочих, зарплата административно-хозяйственного аппарата и др.) остается, как правило, без изменения. И наоборот, при спаде производства себестоимость продукции возрастает из-за того, что больше постоянных расходов приходится на единицу продукции.

В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины используют следующую модель:

П = Q х (Ц - 3 пер. на ед. продукции) - 3 пост. на весь объем.

Эта модель используется при анализе прибыли от реализации отдельных видов продукции. Она позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены и уровня переменных и постоянных затрат.

Таблица 1

Данные для факторного анализа прибыли от реализации зерна

| Показатели | Годы | |

| базисный | отчетный | |

| Объем реализации зерна, ц | ||

| Цена 1 ц зерна, руб. | ||

| Полная себестоимость 1 ц зерна, руб. | ||

| в том числе: удельные переменные расходы, руб. | ||

| Сумма постоянных затрат на весь объем производства зерна, руб. | ||

| Прибыль, руб. |

Расчет влияния факторов произведем способом цепной подстановки, последовательно заменяя данных за базисный год на данные отчетного года:

Пб = Q6 х (Цб - Пер. з. на 1 ц б) - Пост, з.б;

П усл.1 = Оо х (Цб - Пер. з. на 1 ц б) - Пост, з.б;

П усл.2 = Оо х (Цо - Пер. з. на 1 ц б) - Пост, з.б;

П усл.з = Оо х (Цо - Пер. з. на 1 ц о) - Пост, з.б;

По = Оо х (Цо - Пер. з. на 1 ц о) - Пост. з.о.

Общее изменение прибыли составляет П - По - Пб;

в том числе за счет изменения:

количества реализованной продукции ПQ = Пусл., - Пб;

цены реализации П цены = П усл.2 - Пусл.1

удельных переменных затрат П пер. з. на 1 ц = П усл.3 - П усл. 2;

суммы постоянных затрат П пост. з. = По - П усл.3

Выводы и предложения

Задание 2: Определить безубыточный объем продаж и зоны безопасности предприятия.

Цель: Дать студентам знания по методике определения безубыточного объема продаж.

Методика расчета

Безубыточность - такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты. После этого каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции - это зона безопасности (зона прибыли). Чем она больше, тем прочнее финансовое состояние предприятия.

Расчет данных показателей основывается на взаимодействии «затраты - объем продаж - прибыль». Для определения их уровня можно использовать графический и аналитический способы.

|

|

|

|

|

Дата добавления: 2014-11-28; Просмотров: 611; Нарушение авторских прав?; Мы поможем в написании вашей работы!