КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методика расчета 4 страница

|

|

|

|

Пример:

Произведено молока-2950 ц;

Цена реализации 1 ц молока - 420 руб.;

Выручка - 1239 тыс. руб.;

Постоянные затраты - 230 тыс. руб.;

Переменные затраты: на 1 ц - 280 руб.;

на весь объем - 826 тыс. руб.;

Прибыль от реализации молока -183 тыс. руб.;

Маржа покрытия (В - 3 пер.) - 413 тыс. руб.;

Доля маржи покрытия в выручке - 0,33;

Ставка маржи покрытия на единицу продукции (413 тыс. руб.: 2950 ц) = 140 руб.

На основе этих данных построим график. По горизонтали показывается объем производства и реализации молока, по вертикали - затраты и прибыль, которые вместе составляют выручку от реализации.

Рис. Зависимость между прибылью, объемом реализации молока и его себестоимостью.

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. С его помощью можно определить точку, в которой затраты будут равны выручке от реализации продукции. Она получит прибыль, а при каком ее не будет. С его помощью можно определить точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точка безубыточности реализации продукции или порога рентабельности, ниже которой производство будет убыточным.

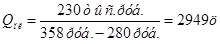

Для определения безубыточного объема продаж сумму постоянных

затрат делим на разность цены 1 ц молока и суммы переменных затрат на 1 ц:

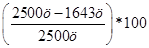

Разность между фактическим и безубыточным объемом продаж - это зона безопасности (2950 ц - 1643 ц = 1307 ц). Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю. Если предприятие производит и реализует 2950 ц молока, то зона безопасности (запас финансовой прочности) составит 44,3 % (1307 ц: 2950 ц * 100), при реализации 2500 ц молока - 34,3 %

Вели ставится задача определить объем реализации продукции для получения определенной суммы прибыли, тогда формула будет иметь вид:

Например, предприятие зрешило получить 100 тыс. руб. прибыли от реализации молока, тогда плановый объем реализации составит:

Безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, а также от уровня цен на продукцию. При повышении цен нужно меньше реализовать продукцию, чтобы получить необходимую сумму выручки для компенсации постоянных издержек и, наоборот. Увеличение же удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону безопасности.

С помощью маржинального анализа можно установить критический уровень не только объема продаж, но и цены. Критический уровень цены определяется из заданного объема реализации и уровня постоянных и переменных затрат:

При реализации по этой цене предприятие не получит прибыли

Задание 3: Провести анализ качества реализованной продукции.

Цель:1.Ознакомить студентов с показателями качества продукции. 2. Дать студентам знания о методах определения влияния качества продукции на стоимостные показатели работы предприятия.

Методика расчета

Важным показателем деятельности предприятий является качество продукции. Его повышение является одной из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Обобщающими показателями, характеризующими качество всей произведенной продукции независимо от ее вида и назначения, являются:

1)удельный вес новой продукции в общем ее выпуске;

2)удельный вес продукции высшей категории качества;

3)средневзвешенный балл продукции;

4)средний коэффициент сортности;

5)удельный вес аттестованной и неаттестованной продукции;

6)удельный вес сертифицированной продукции;

7)удельный вес продукции, соответствующей мировым стандартам;

8) удельный вес экспортируемой продукции, в том числе в высокораз-

витые промышленные страны.

Индивидуальные (единичные-) показатели качества продукции характеризуют одно из ее свойств:

1) полезность (жирность молока, содержание белка в продуктах пита-

ния, зольность угля и др.);

2) надежность (долговечность, безотказность в работе);

3) технологичность, т.е эффективность конструкторских и технологи-

ческих решений (трудоемкость, энергоемкость);

4) эстетичность изделий.

Косвенные показатели - это штрафы за некачественную продукцию, удельный вес забракованной продукции, доля продукции, на которую поступили рекламации от покупателей, потери от брака и др.

Таблица 2

Анализ обобщающих показателей качества реализованной пшеницы

| Показатели | Годы | |

| базисный | отчетный | |

| Средневзвешенный балл качества реализованной пшеницы | ||

| Всего реализовано пшеницы, ц | ||

| % | ||

| в т.ч.: 1 - 2 класса ц | ||

| % | ||

| 3 класса ц | ||

| % | ||

| неклассной ц | ||

| % | ||

| Цена реализации 1 ц пшеницы, руб. | ||

| в т.ч.: 1 - 2 класса | ||

| 3 класса | ||

| неклассной | ||

| Полная себестоимость 1 ц пшеницы, руб. | ||

| в т.ч.: 1 - 2 класса | ||

| 3 класса | ||

| неклассной | ||

| Потери от неклассной пшеницы, руб |

Определение средневзвешенного балла качества реализованной пшеницы проводится, приняв за 100 баллов цену реализации 1 ц пшеницы 1 – 2 класса.

По каждому классу количество реализованной продукции (ц) умножаем на баллы качества. Находим сумму центнеро-бачлов по всей реализованной продукции и делим эту сумму на общее количество реализованной пшеницы.

Влияния качества пшеницы на стоимостные показатели реализации изучаем по изменению суммы выручки ( В) и суммы прибыли ( П). Изменение суммы выручки определяется по формуле: В = (Ц1 - Цо) * Q реатизации повышенного качества,

В) и суммы прибыли ( П). Изменение суммы выручки определяется по формуле: В = (Ц1 - Цо) * Q реатизации повышенного качества,

где Ц1 - цена 1 ц пшеницы повышенного качества;

Цо - цена 1 ц неклассной пшеницы.

Изменение суммы прибыли определяется по формуле:

П = (Ц1 - Цо) - (С1 - Со) * Q реализации повышенного качества,

где С1 - полная себестоимость 1 ц пшеницы повышенного класса, руб.;

Со - полная себестоимость 1 ц неклассной пшеницы.

Потери от неклассной продукции определяется по формуле:

Потеря = (П на 1 ц при цене повышенного качества – П на 1 ц при цене неклассной продукции) * Q реализации неклассной продукции, ц.

Задание 4: Провести анализ конкурентоспособности продукции.

Цель: 1. Дать студентам знания о методиках определения единичных, групповых и интегрального показателя конкурентоспособности продукции.

Методика расчета

Конкурентоспособная продукция - это продукция, обладающая более высокими свойствами, по сравнению с аналогами, имеющимися на рынке, и пользующаяся в результате этого повышенным спросом. Она определяется показателем ее качества, ценой, упаковкой товарным знаком, рекламой и т.д.

Оценка конкурентоспособности продукции основывается на исследовании потребностей покупателя и требований рынка. Чтобы товар удовлетворял потребностям покупателя, он должен соответствовать определенным параметрам:

техническим (свойства товара, область его применения и назначения);

эстетическим (внешний вид товара);

эргономическим (соответствие товара свойствам человеческого организма);

нормативным (соответствие товара действующим нормам и стандартам);

экономическим (уровень цен на товар, сервисное его обслуживание, размер средств, имеющихся у потребителя для удовлетворения данной потребности).

Для оценки конкурентоспособности продукции необходимо сопоставить параметры анализируемого изделия и товара - конкурента. С этой целью рассчитывают единичные, групповые и интегральный показатели конкурентоспособности продукции.

Единичные показатели отражают процентное отношение уровня какого-либо технического или экономического параметра к величине того же параметра продукта- конкурента:

где q - единичный параметрический показатель;

Р - уровень параметра исследуемого изделия;

Р  - уровень параметра изделия, принятого за образец, удовлетворяющего потребность на 100 %.

- уровень параметра изделия, принятого за образец, удовлетворяющего потребность на 100 %.

Групповые показатели (G) объединяют единичные показатели (qi) по однородной группе параметров (технических, экономических, эстетических) с помощью весовых коэффициентов (аi), определенных экспертным путем:

Интегральный показатель (I) представляет собой отношение группового показателя по техническим параметрам (Gт) к групповому показателю по экономическим параметрам (Gэ):

I = Gт: Gэ.

Если I < 1, то анализируемое изделие уступает образцу, а если I > 1, то оно превосходит изделие-образец или изделие конкурента по своим параметрам.

Таблица 3

Расчет единичных и групповых показателей конкурентоспособности холодильников.

| Показатели | Оцениваемые Stinol | qi | ai | G |

| Технические параметры | ||||

Общий объем, q

| ||||

| Полезный объем ХК, q

| ||||

| Полезный объем MК, q

| ||||

| Замораживающая способность, кг/сут. | ||||

| Средний срок службы, лет | ||||

Температура в морозильной камере,

| ||||

| ИТОГО | ||||

| Экономические параметры | ||||

| Цена, тыс. руб. | ||||

| Расход эл. энергии в сутки, кВт.-ч | ||||

| ИТОГО |

РАЗДЕЛ 2. ТЕМЫ ДЛЯ СЕМИНАРСКИХ ЗАНЯТИЙ

ТЕМА: Экономика предприятия как самостоятельная экономическая дисциплина. Предприятие в условиях рыночной экономики

1. Предмет, цель и задачи дисциплины. Объект и содержание курса.

2. Методические аспекты и методы науки.

3. Сущность, роль и особенности условий работы предприятия до и после перехода на рыночные отношения.

4. Основные функции и цели предприятия в условиях рынка.

5. Факторы, влияющие на эффективное функционирование предприятия в условиях рынка.

ТЕМА: Создание, юридическое оформление и реорганизация предприятия

1. Факторы, определяющие образование нового и расширение действующего предприятия.

2. Организационно-правовые формы предприятий.

3. Основные этапы и последовательность создания нового предприятия.

4. Формы реорганизации с.-х. предприятий.

ТЕМА: Производственный процесс на предприятии

1. Производственный процесс и принципы его организации.

2. Общие принципы рациональной организации производственных процессов.

3. Типы организации производства на предприятии.

4. Организация производства продукции растениеводства.

5. Организация производства животноводческой продукции.

ТЕМА: Формы организации производства на предприятии

1. Концентрация производства и ее экономические значение.

2. Специализация производства и ее экономическая эффективность.

3. Кооперирование производства и формы его осуществления.

4. Комбинирование производства.

ТЕМА: Планирование деятельности предприятия

1. Сущность, задачи и принципы планирования на предприятии.

2. Методы и формы планирования.

3. Система планирования.

4. Долгосрочные и текущие планы.

5. Бизнес-план в системе стратегического планирования.

ТЕМА: Принятие хозяйственных решений

1. Теоретические основы принятия решений.

2. Проблема и факторы, влияющие на принятие решений.

3. Типы управленческих решений и методы принятия решений.

4. Процесс принятия решений в условиях риска и неопределенности

|

|

|

|

|

Дата добавления: 2014-11-28; Просмотров: 339; Нарушение авторских прав?; Мы поможем в написании вашей работы!