КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Після вивчення розділу ви маєте

|

|

|

|

БЮДЖЕТНЕ ПЛАНУВАННЯ І КОНТРОЛЬ

ЛИСТ КОРРЕКТИРОВКИ

7.1. Сутність бюджетування та його організація

7.2. Складання та взаємоузгодження бюджетів

7.3. Контроль виконання бюджетів і аналіз відхилень

/ Пояснювати мету бюджетування та роль бухгалтера-аналітика в цьому процесі.

/ Складати операційні й фінансові бюджети і пояснювати взаємозв'язок між ними.

/ Обґрунтовувати необхідність бюджетного контролю.

/ Пояснювати, в чому полягає управління за відхиленнями.

/ Готувати гнучкий бюджет і використовувати його для аналізу відхилень.

/ Оцінювати ефективність і результативність діяльності на підставі аналізу відхилень.

7.1. СУТНІСТЬ БЮДЖЕТУВАННЯ ТА ЙОГО ОРГАНІЗАЦІЯ

Кожне підприємство має певну стратегічну мету (збільшення прибутку, утримання позиції на ринку, лідерство в певній галузі тощо). Для забезпечення досягнення цієї мети здійснюють стратегічне планування.

Стратегічне планування (Strategic Planning) — процес визначення дій, необхідних для досягнення стратегічної мети. Результатом стратегічного планування є довгостроковий план фірми, розрахований на 10—15 років.

Деталізація довгострокового плану здійснюється через бюджетування, яке визначає короткострокові завдання у межах загальної стратегії. Продуктом бюджетування є бюджет.

Бюджет (Budget) — це план майбутніх операцій, виражених у кількісних (здебільшого грошовому) вимірниках.

Період, для якого підготовлений і використовується бюджет, називають бюджетним періодом.

Бюджетним періодом зазвичай є рік, у межах якого можна виокремити короткі періоди (квартал, місяць).

Отже, бюджетування (Budgeting) — процес планування майбутніх операцій підприємства та оформлення його результатів у вигляді системи бюджетів.

Метою бюджетування є:

/ здійснення періодичного планування;

/ забезпечення координації, кооперації та комунікацій;

/ змусити менеджерів кількісно обґрунтовувати їхні плани;

/ забезпечення усвідомленості витрат на діяльність підприємства;

/ створення основи для оцінки і контролю виконання;

/ мотивація працівників шляхом орієнтації на досягнення мети організації;

/ виконання вимог законів і контрактів.

Розробка бюджетів забезпечує періодичне планування операцій підприємства, дає змогу передбачати майбутні проблеми і визначати найкращий шлях удосконалення стратегічної мети.

Якщо різні підрозділи або менеджери діятимуть окремо, то шансів на досягнення спільної мети поменшає.

Бюджетування вможливлює уникнення анархії, узгодження дій та інтересів різних членів організації.

Дуже важливим аспектом бюджетування є те, що воно змушує менеджерів кількісно обґрунтовувати їхні плани і дає змогу усвідомити витрати, пов'язані з виконанням їх.

Менеджери не завжди уявляють вартість своїх рішень. Бюджет сприяє кращому розумінню ними того, чого варті певні дії, і знаходженню спільної мови при оцінці запропонованих проектів.

У процесі складання бюджету менеджер має змогу порівняти витрати і вигоди альтернативних напрямів дій, визначити найефективніший спосіб використання ресурсів.

Оскільки бюджети відображають майбутні операції фірми, то мірою здійснення цих операцій вони перетворюються на базу для оцінки діяльності менеджерів.

Порівняння фактичних результатів із запланованими дає можливість визначити ефективність і результативність діяльності.

Крім того, бюджети мотивують працівників підприємства на досягнення поставленої мети за умови, що вони брали участь у розробленні бюджетів і зацікавлені в досягненні встановлених показників.

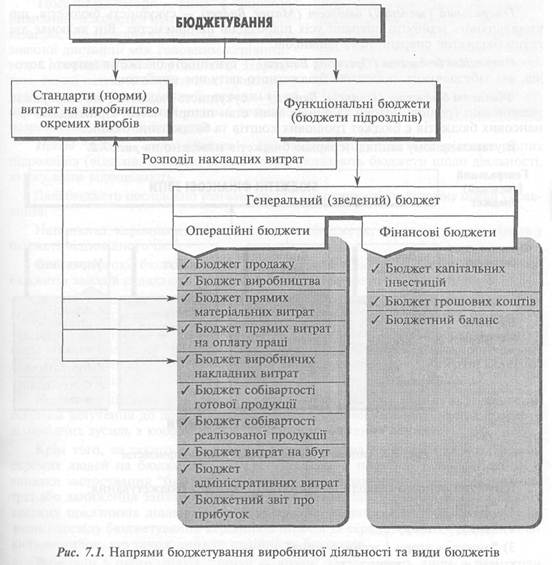

У деяких випадках складання бюджетів передбачено законодавством або є умовою контрактів. Наприклад, установи, що фінансуються з державного бюджету або зі спеціальних фондів, мають складати бюджети в межах виділених коштів. Бюджетування здійснюють у двох напрямах (рис. 7.1).

Перший напрям — підготовка функціональних бюджетів, тобто бюджетів підрозділів підприємства. Відповідно підрозділ підприємства, для якого може

бути складений окремий бюджет і здійснений контроль за його виконанням, є бюджетним центром.

Другий напрям бюджетування — розробка стандартів (норм) витрат на виробництво окремих виробів (або послуг).

Взаємозв'язок цих напрямів полягає в тому, що на підставі бюджетів окремих підрозділів визначають ставку розподілу їх накладних витрат між окремими видами продукції. Це дає можливість скласти нормативну (стандартну) калькуляцію повної виробничої собівартості одиниці продукції. Своєю чергою, стандарти (норми) витрат використовують для складання бюджетів витрат на виробництво. На підставі бюджетів усіх підрозділів готують генеральний (зведений) бюджет підприємства.

Генеральний (зведений) бюджет (Master Budget) — сукупність бюджетів, що узагальнюють майбутні операції усіх підрозділів підприємства. Він включає дві групи бюджетів: операційні та фінансові.

Операційні бюджети (Operating Budgets) — сукупність бюджетів витрат і доходів, які забезпечують складання бюджетного звіту про прибуток.

Фінансові бюджети (Financial Budgets) — сукупність бюджетів, що відображає заплановані грошові потоки та фінансовий стан підприємства. Прикладами фінансових бюджетів є бюджет грошових коштів та бюджетний баланс.

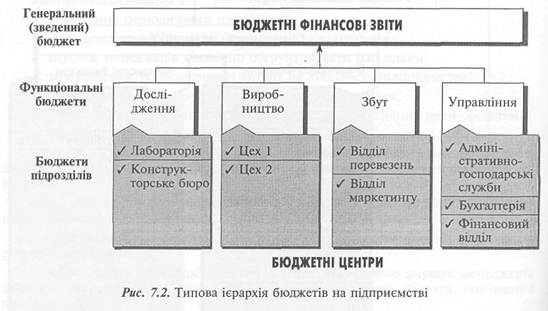

В узагальненому вигляді ієрархію бюджетів наведено на рис. 7.2.

Існує три основні підходи до організації процесу бюджетування:

1) "згори — вниз";

2) "знизу — вгору";

3) "знизу — вгору / згори — вниз".

Підхід "згори-вниз" (Тор — Down) означає, що вище керівництво компанії цілком здійснює процес бюджетування з мінімальним залученням менеджерів підрозділів і відділів нижчого рівня. Такий підхід дає можливість повністю врахувати стратегічні

цілі компанії, зменшити витрати часу й уникнути проблем, пов»'язаних з узгодженням та узагальненням окремих бюджетів.

Разом з тим недоліком такого підходу є слабка мотивація менеджерів нижчої та середньої ланки щодо досягнення цілей, у розробці яких вони не брали участі, та нехтування джерелом інформації, яке перебуває на цьому рівні управління.

Тому підхід "згори — вниз" є виправданим лише в жорстко централізованих організаціях або невеликих фірмах, де не існує значної дистанції між головним керівництвом і операційними підрозділами. Поряд з тим, такий підхід може бути застосований у разі відсутності в керівників середньої та нижчої ланки необхідних знань і досвіду в розробленні значних бюджетів.

Підхід "знизу — вгору" (Bottom — Up) означає, що спочатку керівники різних підрозділів (відділів, ділянок, служб тощо) складають бюджети щодо діяльності, за яку вони відповідають.

Далі бюджети послідовно узагальнюють і координують на вищому щаблі управління.

Наприклад, керівники ділянок складають бюджети, які потім узагальнюють у бюджеті відповідного цеху.

Своєю чергою, бюджети цехів узагальнюють у бюджети заводу. На підставі бюджетів заводів складають загальний бюджет виробництва компанії.

За такого підходу керівництво компанії відповідає головним чином за координацію бюджетного процесу та схвалення генерального (зведеного) бюджету.

Перевагою такого підходу є мотивація керівників нижчої та середньої ланки щодо досягнення цілей, у розробці яких вони беруть участь, посилення комунікації між різними підрозділами компанії, що сприяє точності та ув'язці запланованих показників.

Недоліком цього підходу є зростання витрат часу на підготовку бюджетів, оскільки залучення до процесу бюджетування значної кількості людей потребує відповідних зусиль з координації їхніх дій та узгодження даних.

Крім того, за такого підходу посилюється вплив поведінки та кваліфікації окремих людей на бюджетний процес. Зокрема, в практиці непоодинокими є випадки застосування "бюджетного зазору", тобто завищення запланованих витрат або заниження запланованих доходів з метою забезпечення в майбутньому високих показників діяльності та гарантованої винагороди. У разі недостатніх знань і досвіду бюджетування керівників нижчої та середньої ланки зростає кількість помилок, що також знижує надійність бюджетів.

Виходячи з цього, підхід "знизу — вгору" застосовують лише в разі, коли структура компанії забезпечує надійну комунікацію підрозділів, а керівники нижчої та середньої ланки здатні складати релевантні й достовірні бюджети та є довіреними особами вищого керівництва.

У практиці поширенішим є комбінований підхід "знизу — вгору / згори — вниз" ( Bottom — Up / Top — Down), який узагальнює й збалансовує найкращі моменти двох раніше розглянутих підходів.

За такого підходу вище керівництво надає загальні директиви щодо цілей компанії, а керівники нижчої та середньої ланки готують бюджети, спрямовані на досягнення цілей компанії.

У процесі складання й узагальнення бюджетів здійснюють обговорення їх та узгодження керівниками різних рівнів.

Узгоджені бюджети аналізує і координує бухгалтер-аналітик. Він визначає відповідність запланованих витрат і наявних ресурсів, узгодженість інших показників, складає проформи фінансових звітів. Отже, бухгалтер-аналітик відіграє дуже важливу роль у процесі бюджетування, оскільки готує вихідні дані для планування (інформацію про результати минулої діяльності), перевіряє й узагальнює підготовлені бюджети, надає необхідні консультації.

Після затвердження загального бюджету вищим керівництвом підприємства бюджети спрямовують у відповідні підрозділи і вони є підставою для виконання керівниками бюджетних центрів.

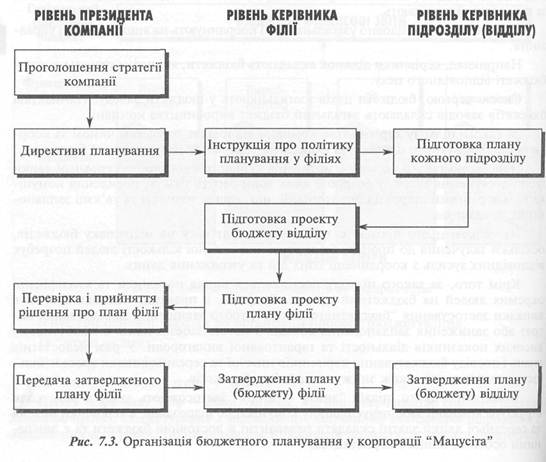

Характерним прикладом організації процесу бюджетування є система планування у корпорації "Мацусіта" (рис. 7.3).

Процес бюджетування зазвичай охоплює такі основні стадії:

1. Доведення основних напрямів політики компанії до осіб, котрі відповідають за підготовку бюджетів.

2. Визначення обмежувальних чинників.

3. Підготовка бюджету продажу.

4. Попереднє складання бюджетів.

5. Обговорення бюджетів із вищим керівництвом.

6. Координація й аналіз обговорених бюджетів.

7. Затвердження бюджетів.

Оскільки річний бюджет є частиною довгострокового бюджету і відображає певний етап на шляху досягнення стратегічної мети, насамперед необхідно поінформувати всіх зацікавлених осіб про політику компанії на бюджетний період.

Тому першим етапом бюджетування є доведення інформації щодо політики компанії вищим керівництвом до керівників підрозділів та інших осіб, що безпосередньо беруть участь у підготовці бюджетів.

Ця інформація звичайно стосується обсягу й асортименту продукції, цінової політики, ринків збуту тощо.

З огляду на те, що можливості виробництва і реалізації продукції найчастіше обмежені попитом, потужністю або іншими чинниками, до початку розробки бюджетів треба визначити і врахувати ці обмежувальні чинники.

Відправною точкою для бюджетування є бюджет продажу.

Бюджет продажу (Sales Budget) — операційний бюджет, що містить інформацію про запланований обсяг продажу, ціну й очікуваний дохід від продажу кожного виду продукції (товарів, послуг).

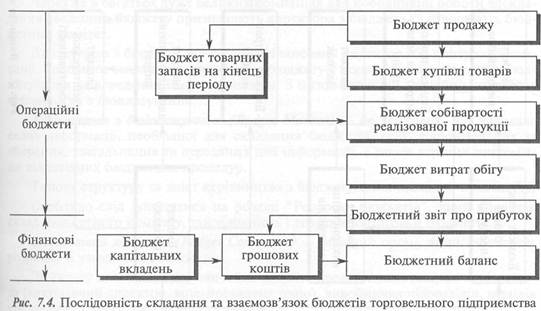

Оскільки цей документ відображає майбутній продаж, що його здійснюватиме підприємство, то зрозуміло, що він визначає і обсяг виробництва продукції (або обсяг закупівлі товарів) та витрати різних видів ресурсів (рис. 7.4, рис. 7.5).

Отже, попереднє складання всіх операційних і фінансових бюджетів здійснюють після розробки проекту бюджету продажу.

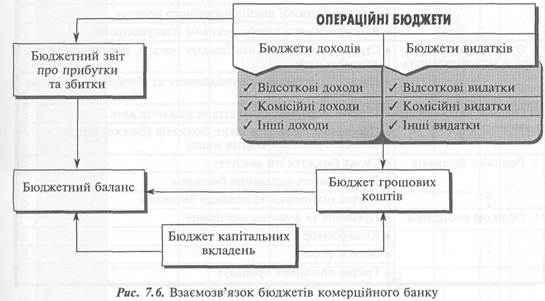

У комерційних банках бюджети звичайно містять бюджети відповідних доходів і витрат та проформи фінансових звітів (рис. 7.6).

Підготовка зведеного бюджету вимагає зусиль і участі представників різних підрозділів підприємства, складання численних розрахунків і обгрунтувань, узагальнення та узгодження різних показників.

Через це в багатьох дуже великих компаніях для координації роботи зі складання зведеного бюджету призначають директора з бюджету та створюють бюджетний комітет.

Директором з бюджету звичайно є фінансовий директор або контролер компанії. Головним завданням директора з бюджету є конкретизація процедур бюд-жетування та доведення їх до виконавців. З цією метою він звичайно розробляє керівництво з бюджетування.

Керівництво з бюджетування (Budget Manual) — це документ, що визначає склад інформації, необхідної для складання бюджетів, осіб, відповідальних за збирання, узагальнення та передання цієї інформації, а також терміни виконання відповідних бюджетних процедур.

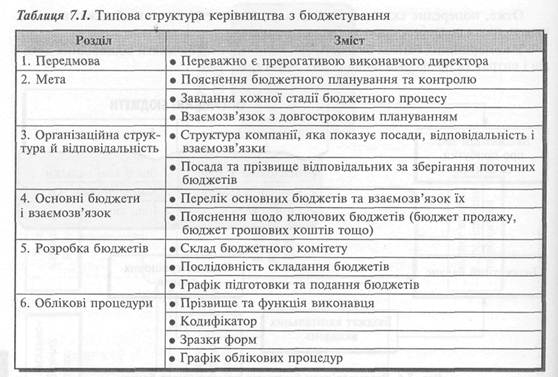

Типову структуру та зміст керівництва з бюджетування наведено в табл. 7.1.

Особливо слід зупинитися на розділі "Розробка бюджетів", який визначає склад бюджетного комітету, послідовність і терміни підготовки бюджетів.

Бюджетний комітет (Budget Committee) — робочий орган, який забезпечує розробку й узгодження бюджетів.

До складу цього комітету звичайно входять представники вищого керівництва (виконавчий директор, віце-президент тощо), виробничих підрозділів, відділів постачання і збуту, бухгалтерії та інших.

Функціями бюджетного комітету є:

/ вибір бюджетної політики;

/ вивчення бюджетних оцінок, наданих керівниками підрозділів;

/ перегляд бюджетних оцінок (у разі необхідності);

/ схвалення бюджетних оцінок;

/ аналіз поданих бюджетів і підготовка рекомендацій.

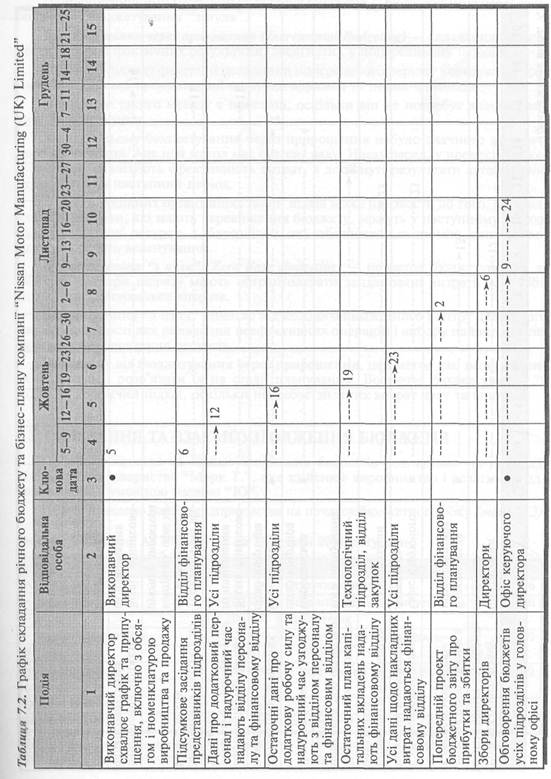

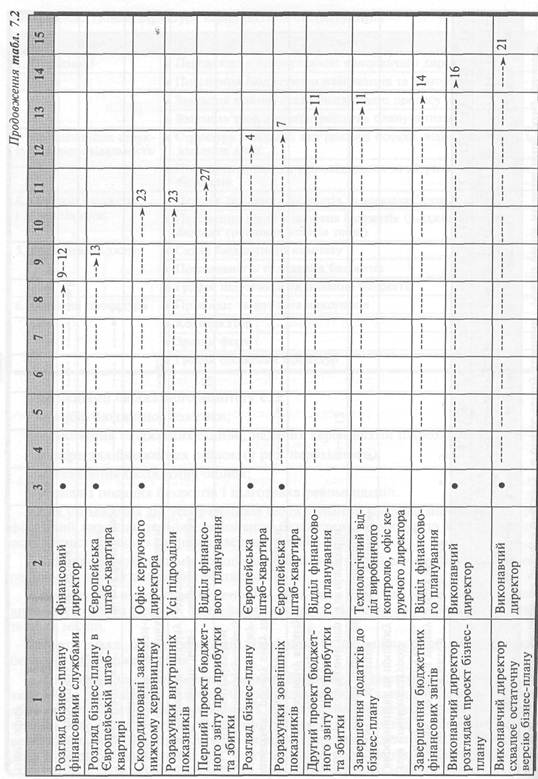

Для узгодження дій усіх учасників бюджетування важливе значення має графік, який визначає терміни виконання бюджетних процедур та відповідальних осіб. Приклад такого графіка наведено у табл. 7.2.

Важливими елементами організації бюджетного процесу є вибір бюджетного періоду та методу складання бюджету.

Бюджетний період (Budget Period) — проміжок часу, для якого підготовлено і використовується бюджет. Звичайно бюджети складаються з розбивкою на квартали та місяці.

Проте дедалі більше компаній, особливо транснаціональних, застосовують безперервне бюджетування.

Безперервне бюджетування (Continual Budgeting) — система бюджетування, за якої після завершення кожного бюджетного періоду (зазвичай кожного місяця або кварталу) цей період виключають з генерального бюджету з одночасним включенням нового аналогічного бюджетного періоду. Наприклад, по завершенні першого кварталу 2002 року, компанія складає бюджет на квітень 2002 року — березень 2003 року. Такий підхід дає змогу брати до уваги зміни, що відбулися після складання попереднього бюджету, та врахувати останню інформацію.

Найпоширенішими методами складання бюджетів є: бюджетування через прирощення і бюджетування "з нуля".

Бюджетування через прирощення (Incremental Budgeting) — складання бюджетів на підставі фактичних результатів, досягнутих у попередньому періоді.

За такого підходу фактичні показники попереднього періоду коригують з урахуванням цінової та податкової політики держави та інших чинників.

Перевагою такого методу є простота, оскільки він не потребує значних витрат на розрахунки.

Завдяки цьому бюджетування через прирощення набуло значного практичного поширення. Але цей метод має суттєву ваду. Насамперед, у процесі бюджетування не аналізують ефективність витрат, а досягнуті результати автоматично переносять на наступний період.

У некомерційних організаціях такий підхід може призвести до того, що бюджетним центрам, які мають перевищення бюджету, можуть у наступному періоді надати додаткові ресурси, а підрозділам, які забезпечили економію коштів, навпаки, скоротять асигнування.

Бюджетування "з нуля" (Zero Base Budgeting) — це метод бюджетування, за якого менеджери щоразу мають обґрунтовувати заплановані витрати так, ніби діяльність здійснюється вперше.

Бюджетування "з нуля" вимагає від кожного бюджетного центру детального аналізу діяльності для виявлення неефективних операцій і вибору найвигідніших напрямів використання ресурсів.

На відміну від бюджетування через прирощення, цей метод дає змогу виявити проблеми і розв'язати їх на стадії планування. Водночас бюджетування "з нуля" — дорожчий підхід, оскільки потребує значних витрат часу та коштів.

7.2. СКЛАДАННЯ ТА ВЗАЄМОУЗГОДЖЕННЯ БЮДЖЕТІВ

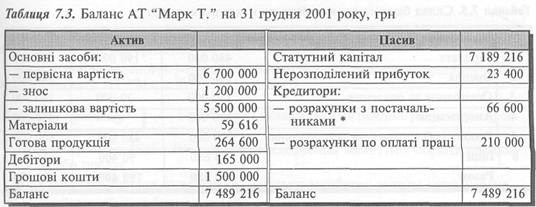

Процес складання та взаємоузгодження бюджетів розглянемо на прикладі акціонерного товариства "Марк Т.", яке здійснює виробництво і реалізацію одного виробу з умовною назвою "Ю".

Нижче наведено баланс підприємства на початок бюджетного року (табл. 7.3).

* Заборгованість постачальникам включає: 46 800 грн — заборгованість за сировину та 19 800 грн — заборгованість за комунальні послуги.

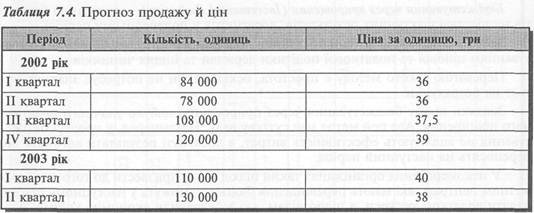

Фахівці підприємства підготували такий прогноз продажу й цін (табл.7.4).

Політика продажу компанії передбачає, що 70% продажу сплачують покупці в місяці продажу, а 30% — у наступному місяці.

Фахівці підприємства підготували такий прогноз продажу й цін:

Для виготовлення одного виробу "Ю" необхідно 2 кг сировини "М", середня ціна якої — 1,8 грн за 1 кг.

Запаси сировини і готової продукції на складі на 1 січня 2002 року були такі:

Вид запасів Кількість, одиниць

Готова продукція ("Ю") 16 800

Матеріали ("М") 33 120

Підприємство постійно підтримує залишки запасів на рівні 20% квартальної потреби. Незавершене виробництво відсутнє. Для виробництва одного виробу "Ю" необхідно 2,5 години, а тарифна ставка робітника становить 2,7 гривень за годину.

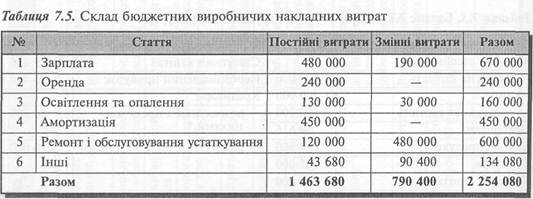

Заплановані виробничі накладні витрати (загальновиробничі витрати) включають, грн (табл. 7.5):

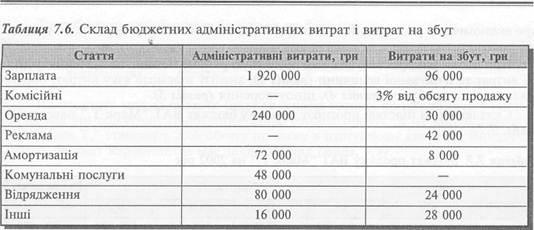

Адміністративні витрати та витрати на збут заплановано в таких розмірах, грн (табл. 7.6).

Планові платежі з податку на прибуток становлять 1 577 274 грн і сплачуються щоквартально рівними частками.

Оплату поточних витрат здійснюють так:

1) 80% придбаних матеріалів сплачують в тому кварталі, в якому їх було придбано, а решту (20%) — в наступному кварталі;

2) 90% витрат на комунальні послуги сплачують в тому кварталі, в якому вони виникли (нараховані), а 10% — в наступному кварталі;

3) 5/6 нарахованої заробітної плати сплачують в тому кварталі, в якому вона була нарахована, а решту (1/6) — в першому місяці наступного кварталу;

4) всі інші витрати повністю сплачують в тому періоді (кварталі), в якому вони були нараховані (виникли).

Дивіденди виплачують у другому кварталі в сумі 600 000 гривень.

Капітальні вкладення для придбання устаткування заплановано в таких розмірах:

Квартал Сума, грн

I 645 000

II 240 000

III 660 000

IV 630 000

Підприємство вважає за необхідне постійно мати залишок грошових коштів не менше ніж 500 000 гривень.

На підставі наведеної інформації треба послідовно скласти операційні та фінансові бюджети AT "Марк Т."

Бюджет продажу

Цей бюджет складається на підставі результатів прог-

тшштшттшшшшш^шішн^ишшш^Я НОЗУ ПрОДвЖу.

Прогноз продажу (Sales Forecast) — передбачення майбутніх обсягів продажу продукції або послуг.

Прогнозувати продаж дуже важко, оскільки майбутнє завжди невизначене. Однак "важко" не є "неможливо".

Для передбачення майбутніх обсягів продажу застосовують комплексний підхід, що включає дослідження ринку, статистичну інформацію та прогнози фахівців

про економічний розвиток певної галузі й економіки загалом, перспективи цінової ПОЛІТИКИ ТОЩО.

При цьому використовують вже розглянуті раніше методи: визначення функції витрат та очікуваної величини (розділ 2), аналізу взаємозв'язку витрат, обсягу діяльності та прибутку (розділ 4), ціноутворення (розділ 5).

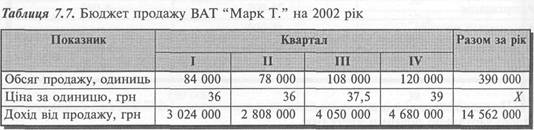

Складений на підставі прогнозу продажу бюджет ВАТ "Марк Т." наведено в табл. 7.7.

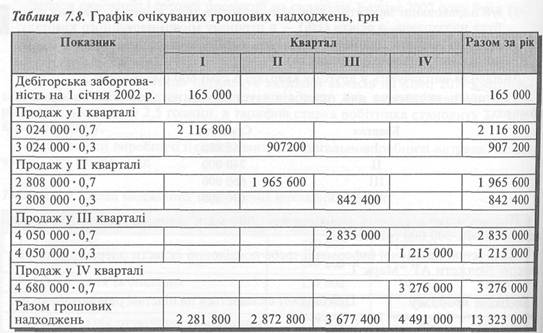

Одночасно з бюджетом продажу розробляють графік очікуваних грошових надходжень від реалізації продукції (табл. 7.8). Цей графік відображає періодизацію отримання грошей за реалізовану продукцію з урахуванням наявності дебіторської заборгованості.

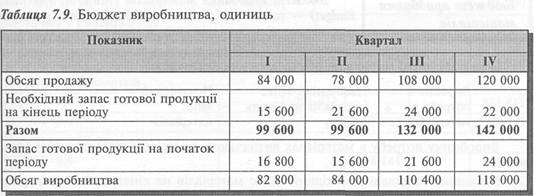

Бюджет виробництва (Production Budget) — виробнича програма, що визначає заплановані номенклатуру та обсяг виробництва продукції в бюджетному періоді.

Обсяг виробництва випливає з бюджету продажу з урахуванням запланованих запасів готової продукції.

| V | Разом лл рік |

| .0 000 | 390 000 |

| X | |

| SO 000 НЯЯЯШЙЯИЯВ | 14 562 000 НЯВПЯЯЯЯЯВИНЖ№- |

ікуваних грошових ідображає періоди-ням наявності дебі-

Тому бюджет виробництва базується на формулі:

На практиці можна скласти бюджет запасів готової продукції, але в нашому прикладі він відсутній. Необхідний запас готової продукції на кінець періоду в AT "Марк Т." становить 20% обсягу продажу в наступному кварталі. Виходячи з цього, бюджет виробництва має такий вигляд (табл. 7.9).

На основі бюджету виробництва складають бюджети витрат на виробництво запланованого обсягу продукції.

Бюджет використання 1 Бюджет використання матеріалів (Material Usage матеріалів І budget) — плановий документ, що визначає кількість

___________„_.._....._...................................І і номенклатуру матеріалів, необхідних для виконання виробничої програми бюджетного періоду.

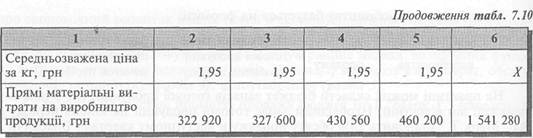

Вартість матеріалів, необхідних для виробництва продукції, визначають, виходячи з обсягу виробництва, норми матеріальних витрат на одиницю продукції та методу оцінки матеріальних запасів.

Припустімо, що середньозважена ціна прямих матеріалів становить 1,95 грн за 1 кг. Тоді бюджет використання матеріалів AT "Марк Т." матиме такий вигляд (табл. 7.10).

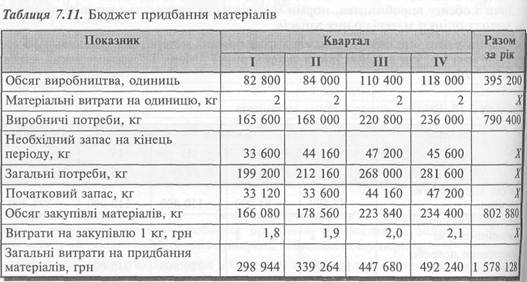

Бюджет придбання матеріалів (Material Purchases Budget) — плановий документ, який містить розрахунок кількості матеріалів, що їх необхідно придбати в бюджетному періоді.

Обсяг закупівлі матеріалів обчислюють за формулою:

Виробничу потребу в матеріалах визначають бюджетом використання матеріалів.

У нашому прикладі необхідний запас матеріалів на кінець звітного періоду становить 20% квартальної потреби в них.

Це означає, що запас на кінець першого кварталу має дорівнювати 20% потреби в матеріалах упродовж другого кварталу, тобто:

168 000-0,2 = 33 600 кг.

Оскільки залишок матеріалів на складі на 1 січня 2002 року становить 33 120 кг, то в першому кварталі необхідно придбати 166 080 кг (165 000 + 33 600 — 33 120). Складений таким чином бюджет придбання матеріалів наведено в табл. 7.11.

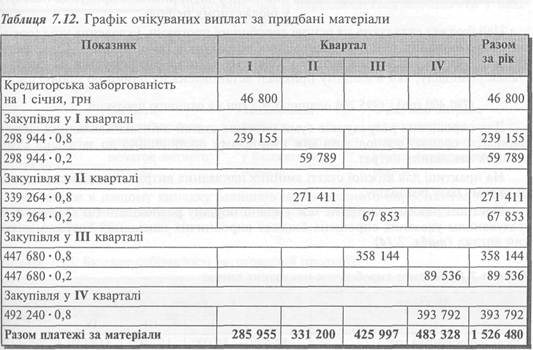

Одночасно з бюджетом придбання матеріалів складають графік очікуваних виплат за придбані матеріали (табл. 7.12), який пізніше використовують для складання бюджету грошових коштів.

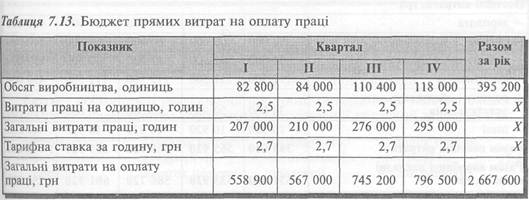

Бюджет прямих витрат І Бюджет прямих витрат на оплату праці (Direct на оплату праці I Labor Budget) — плановий документ, в якому відоб- ________________________j ражено витрати на оплату праці, необхідні для виробництва товарів або послуг у бюджетному періоді.

Цей бюджет складають на підставі даних бюджету виробництва і встановлених технологічних норм праці на одиницю продукції і тарифної ставки робітників відповідної кваліфікації.

У нашому прикладі бюджет прямих витрат на оплату праці матиме такий вигляд (табл. 7.13).

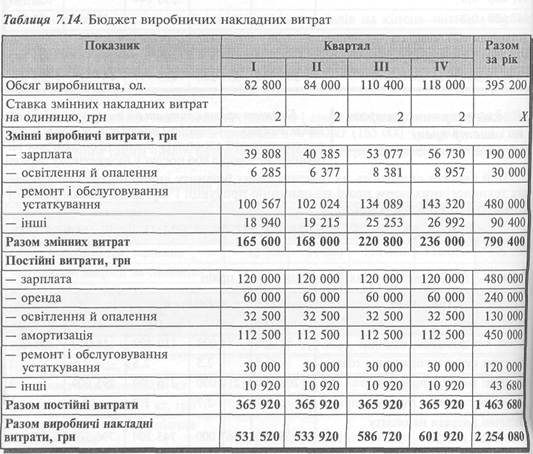

Бюджет виробничих накладних витрат (Manufacturing Overheads Budget) — плановий документ, що відображає накладні витрати, пов'язані з виробництвом продукції (послуг) у бюджетному періоді.

Цей бюджет складають на основі виробничої програми, укладених угод (оренди, обслуговування тощо) та відповідних розрахунків (амортизація). Сума змінних виробничих накладних витрат у кожному кварталі визначається на підставі ставки розподілу, яка в нашому прикладі встановлена на одиницю продукції:

(790 400 грн): (395 200 одиниць) = 2 грн на одиницю продукції.

Для спрощення розрахунків суми окремих статей змінних накладних витрат (зарплата, оренда) розподілено між кварталами пропорційно до загальної суми змінних накладних витрат.

На практиці для кожної статті змінних накладних витрат можна застосовувати окрему базу розподілу.

Постійні накладні витрати теж умовно порівну розподілені по кварталах. З урахуванням указаних спрощень бюджет виробничих накладних витрат має такий вигляд (табл. 7.14).

Разом

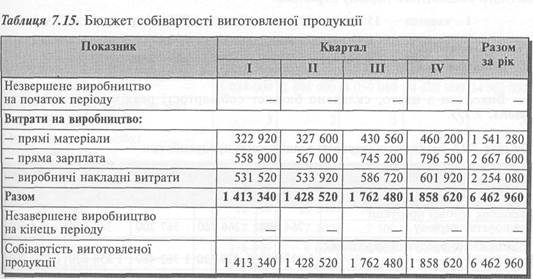

Бюджет собівартості виготовленої продукції (Cost of Goods Manufactured Budget) — плановий документ, в якому наведено розрахунок собівартості продукції, що її передбачається виготовити у бюджетному періоді.

Бюджетну собівартість виготовленої продукції визначають на підставі бюджетів використання прямих матеріалів, прямих витрат на оплату праці та виробничих накладних витрат з урахуванням запланованих залишків незавершеного виробництва.

Оскільки в нашому випадку залишків незавершеного виробництва не було, то собівартість виготовленої продукції дорівнює витратам на виробництво продукції (табл. 7.15).

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1816; Нарушение авторских прав?; Мы поможем в написании вашей работы!