КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Нтр0льні запитання

|

|

|

|

І

В X

Ю

«

&

бюджетом, оскільки він складений тільки для одного рівня майбутньої діяльності. Тому терміни "статичний (постійний) бюджет" та "зведений бюджет" вживають як синоніми.

Статичний бюджет відображає доходи і витрати, розраховані, виходячи з очікуваного обсягу діяльності (або іншого чинника).

Оскільки дохід і частина витрат залежать від зміни обсягу діяльності, то у випадках, коли фактичний обсяг діяльності відрізняється від запланованого, відхилення від статичного бюджету втрачають контрольне значення.

Проілюструємо це на прикладі.

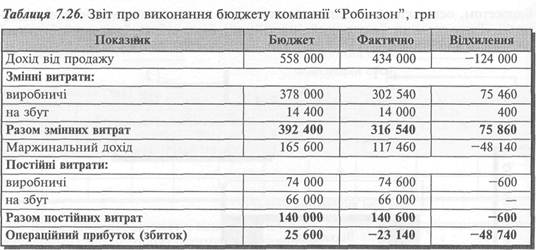

Припустімо, компанія "Робінзон", що виготовляє валізи, склала свій бюджет, виходячи з очікуваного обсягу виробництва і реалізації 9 000 одиниць. Фактично було реалізовано 7 000 валіз.

Звіт про виконання бюджету, наведений у таблиці 7.26, складено на підставі статичного бюджету, котрий передбачав виробництво і реалізацію 9 000 валіз.

Фактичні витрати і доходи, пов'язані з реалізацією 7 000 валіз, зіставлено з бюджетними витратами і доходами, які очікувалися при реалізації 9 000 валіз.

Тому сприятливе відхилення змінних виробничих витрат у сумі 75 460 грн є оманою.

Отже, звіт про виконання, складений на підставі статичного бюджету, дає відповідь, чому замість очікуваного прибутку компанія зазнала збитків.

Причиною є те, що фактичний обсяг продажу був нижче запланованого.

Проте цей звіт унеможливлює контролювання витрат і здійснення управління за відхиленнями.

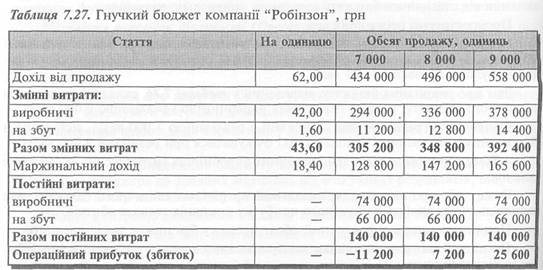

Тому для забезпечення ефективного контролю з допомогою звіту про виконання бюджету слід зіставити фактичні результати з бюджетом, скоригованим з урахуванням фактичного обсягу діяльності.

Такий бюджет називають гнучким або динамічним бюджетом. Він може бути складений як у процесі планування, так і на стадії контролю.

Гнучкий бюджет, підготовлений на стадії планування, — це бюджет, складений для кількох можливих обсягів діяльності в межах релевантного діапазону.

У табл. 7.27 наведено гнучкий бюджет компанії "Робінзон", складений для трьох обсягів продажу: відповідно 7 000, 8 000 і 9 000 валіз.

На практиці важко точно передбачити обсяг продажу, тому більшість компаній складають гнучкий бюджет для фактичного обсягу діяльності.

Отже, гнучкий бюджет (Flexible Budget) — бюджет, складений на основі бюджетних витрат і доходів для фактичного обсягу діяльності або для кількох реле-вантних рівнів передбачуваної діяльності.

або

Гнучкий бюджет витрат ґрунтується на формулі:

Гнучкий бюджет продажу розраховують залежно від тієї ціни, що використовується:

Бюджетна ціна за одиницю х Фактичний обсяг продажу або

Фактична ціна за одиницю х Фактичний обсяг продажу.

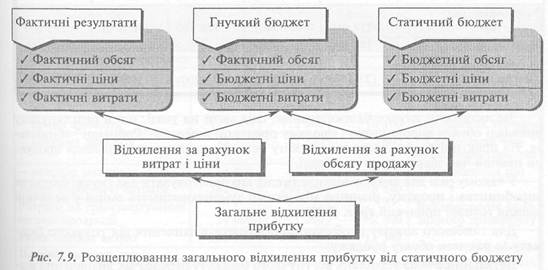

Використання гнучкого бюджету дає змогу розподілити загальне відхилення на відхилення від гнучкого бюджету та відхилення за рахунок обсягу діяльності (рис. 7.9).

Відхилення від гнучкого бюджету (Flexible Budget Variance) — це різниця між фактичними результатами діяльності й показниками гнучкого бюджету.

Відхилення за рахунок обсягу діяльності (Activity-level Variance) — це різниця між показниками гнучкого й статичного бюджетів.

Вказані відхилення дозволяють оцінити діяльність компанії з погляду ефективності й результативності.

Ефективність (Efficiency) характеризує взаємозв'язок між витраченими ресурсами і досягнутими результатами, а результативність (Effectiveness) — це міра досягнення поставленої мети.

Отже, діяльність компанії може бути: / ефективною і результативною; / результативною, але неефективною; /ефективною, але нерезультативною; / нерезультативною і неефективною.

Відхилення від гнучкого бюджету відображають ефективність діяльності, а відхилення за рахунок обсягу продажу — її результативність.

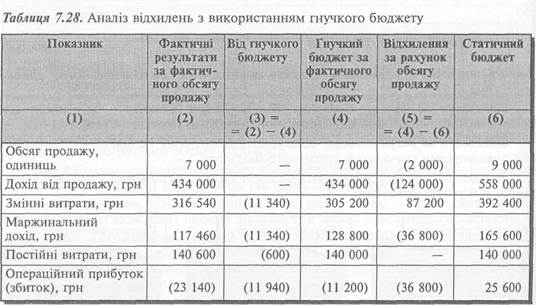

Аналіз відхилень з використанням гнучкого бюджету (табл. 7.28) свідчить, що діяльність компанії "Робінзон" була нерезультативною, оскільки вона реалізувала тільки 7000 валіз замість 9000 запланованих, що зумовило негативне відхилення прибутку в сумі 36 800 грн.

Діяльність компанії була неефективною, бо мало місце негативне відхилення витрат і як наслідок — негативне відхилення прибутку в сумі 11 940 грн.

Застосовуючи гнучке бюджетування, слід мати на увазі, що в розглянутому прикладі обсяги виробництва і продажу продукції компанії "Робінзон" збігаються. На практиці досить часто такого збігу нема, бо частина виготовленої продукції певний час зберігається на складі.

У такому разі для аналізу відхилень слід використовувати два гнучкі бюджети виробництва і продажу, різницю між якими зумовлюватимуть зміни у величині запасів готової продукції (рис. 7.10).

Для глибшого аналізу необхідно деталізувати відхилення від гнучкого бюджету за рахунок обсягу продажу.

Детальний аналіз відхилень від гнучкого бюджету передбачає визначення відхилень та їх чинників за кожною статтею змінних і постійних витрат (табл. 7.29).

Слід мати на увазі, що існує альтернативний підхід до аналізу відхилень від статичного бюджету (рис. 7.11).

Тут відхилення від гнучкого бюджету відбувається лише за рахунок витрат, а відхилення за рахунок продажу поділяються на відхилення за рахунок ціни та відхилення за рахунок обсягу продажу.

Методика обчислення відхилень залежить від системи калькулювання витрат, яку застосовує підприємство при складанні внутрішньої звітності. За умов використання системи калькулювання змінних витрат розрахунок відхилень про-

дажу базується на показнику маржинального доходу, а за умов калькулювання повних витрат —* на показнику прибутку.

| Таблиця 7.29. Звіт про викорі | їстання бю Фактично | джету витр Гнучкий бюджет | ат компанії ' віл гнучкого бюджет}' | 'Робінзон" існення |

| Обсяг виробництва, одиниць | 7 000 | 7 01)0 | — | |

| Змінні витрати, гри: | ||||

| — прямі матеріали | 139 840 | 140 000 | Економія у виробництві | |

| — пряма зарплата | 123 000 | 112 000 | -10 100 | Підвищення тарифів |

| — непряма зарплата | 25 300 | 23 800 | 5 600 | Скорочення часу на переналагодження |

| — непрямі матеріали | 14 400 | 12 600 | -1800 | Підвищення цін |

| Змінні виробничі витрати | 302 540 | 294 000 | -8 540 | |

| Витрати на транспортування готової продукції | 14 000 | 11 200 | -2 800 | Використання авіаційного транспорту |

| Разом змінних витрат | 316 540 | 305 200 | -11 340 | |

| Постійні витрати, грн | ||||

| Витрати на персонал управління цехів | 29 400 | 28 800 | -600 | Підвищення зарплати |

| Оренда | 15 200 | 15 200 | — | |

| Амортизація устаткування | 30 000 | ЗО 000 | — | |

| Постійні виробничі витрати | 74 600 | 74 000 | -600 | |

| Постійні витрати на збут і управління | 66 000 | 66 000 | — | |

| Разом постійних витрат | 140 600 | 140 000 | -600 | |

| Разом витрати, грн | 457 140 | 445 200 | -11 940 |

Своєю чергою, класифікація відхилень витрат в системі калькулювання змінних витрат грунтується на розподілі їх на змінні та постійні, а в разі калькулювання повних витрат — на розподілі їх на виробничі та операційні. Детальніше методику розрахунку й аналізу відхилень буде розглянуто в розділі 8.

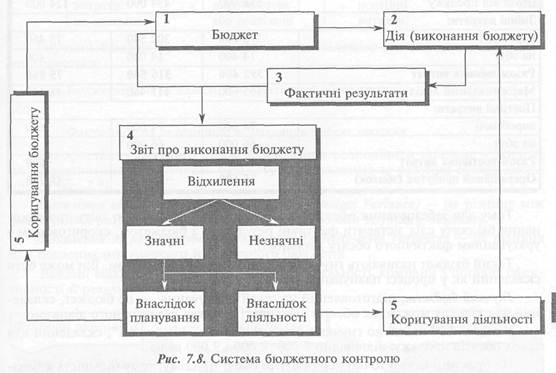

Оскільки менеджери — дуже заклопотані люди, їм зазвичай бракує часу на вивчення всіх відхилень. Тому завдання бюджетного контролю — привернути увагу менеджерів саме до значних відхилень, які вимагають детальнішого аналізу. Це дає менеджерові змогу здійснювати управління за відхиленнями.

Управління за відхиленнями (Management by Exeption) — принцип, за яким менеджер зосереджує увагу тільки на значних відхиленнях від плану і не звертає увагу на показники, що виконуються задовільно.

Сутність управління за відхиленнями можна відобразити таким чином (рис. 7.12).

Управління за відхиленнями передбачає, що звіт про виконання має привернути увагу менеджерів тільки до значних відхилень.

Але які відхилення є значними і вимагають детальнішого дослідження?

На це питання важко дати відповідь, тому це є складовою мистецтва управління.

Проте є певний досвід, який свідчить, що слід брати до уваги:

/ розмір відхилень;

/ повторюваність відхилень;

/ контрольованість;

/ позитивні відхилення;

/ вартість і корисність дослідження.

На практиці менеджери нерідко застосовують правило великого пальця, за яким відхилення слід досліджувати, якщо його абсолютний розмір перевищує певну суму, або відношення відхилення до суми стандартних витрат перевищує заздалегідь встановлений відсоток.

Абсолютний розмір відхилень, безумовно, важливий. Але відносний рівень відхилень, напевно, ще важливіший. Менеджер, імовірно, радше зверне увагу на відхилення матеріалів за рахунок використання в сумі 40 000 грн, яке становить 20% стандартних матеріальних витрат, ніж на відхилення витрат на оплату

праці в сумі 100 000 грн за рахунок продуктивності, що становить 2% загальних

стандартних витрат на оплату праці.

Інший підхід до рішення про дослідження відхилень поділяє їх у плані повторюваності.

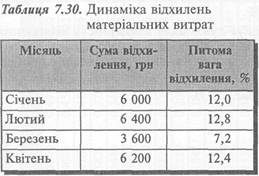

Припустімо, що відхилення матеріальних витрат за рахунок їх використання за минулі чотири місяці мали такий вигляд (табл. 7.30).

Інформація за квітень свідчить про повторювання відхилень, починаючи з січня. Відтак це може бути підставою для дослідження.

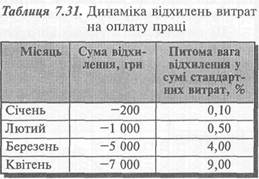

Припустімо, що менеджер розглядає відхилення витрат по оплаті праці за рахунок продуктивності за минулі чотири місяці (табл. 7.31).

Хоча наведені відхилення можуть бути меншими за граничну величину, ця тенденція свідчить про доцільність дослідження відхилень.

Ще одним важливим аспектом дослідження відхилень є контрольованість їх. Це означає, що менеджер охочіше досліджуватиме відхилення, яке контролюється певними посадовими особами (наприклад, відхилення витрат по оплаті за рахунок продуктивності), ніж відхилення, на які підприємство не може впливати (наприклад, відхилення за матеріалами за рахунок цін).

При цьому необхідно досліджувати не тільки значні негативні відхилення, а й позитивні. Наприклад, дослідження позитивного відхилення витрат на оплату праці за рахунок продуктивності дає змогу вивчити й поширити передовий досвід всередині підприємства. Приймаючи рішення про вивчення відхилень, слід зважити на витрати на користь дослідження.

Витрати на дослідження охоплюють час, що його витрачає персонал на вивчення відхилень.

Користь дослідження відхилень — це можливість зменшити майбутні виробничі витрати, усунувши причини несприятливих відхилень або поширення досвіду, пов'язаного з позитивними відхиленнями. Зіставлення витрат і користі дослідження дає менеджерові змогу визначити доцільність його проведення.

Правило великого пальця базується на досвіді та інтуїції менеджера. Цей підхід доволі суб'єктивний.

Альтернативою є статистичні моделі, яки можуть враховувати чи не враховувати витрати на користь дослідження. Статистичні моделі, що не враховують вартість та користь дослідження, передбачають розрахунок імовірності того, що певне відхилення вийде з-під контролю.

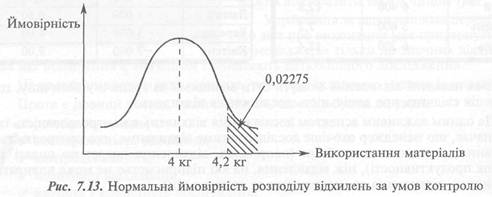

Наприклад, середня норма матеріальних витрат на одиницю продукції — 4 кг. Спостереження свідчать, що нормальне відхилення від норми становить 0,1 кг. Припустімо, що у звітному періоді для виготовлення 100 одиниць продукції було витрачено 420 кг. Отже, середні матеріальні витрати на одиницю продукції становили 4,2 кг.

Розглянемо ймовірність того, що відхилення від норми буде 0,2 кг чи більше, якщо процес перебуває під контролем через показник нормального статистичного розподілу відхилень (Z):

Z = (4,2 кг - 4,0 кг): 0,1 кг = 2,0

За спеціальною таблицею (табл. 7.32) ми можемо визначити, що ймовірність того, що фактичні матеріальні витрати будуть 4,2 кг або більше, коли операція перебуває під контролем, дорівнює 2,275%.

Це означає, що в умовах контролю існує дуже мала ймовірність відхилення матеріальних витрат у розмірі 0,2 кг чи більше. Наявність такого відхилення засвідчує відсутність достатнього контролю за використанням матеріалів у процесі виробництва.

Графічно це можна відобразити так (рис. 7.13).

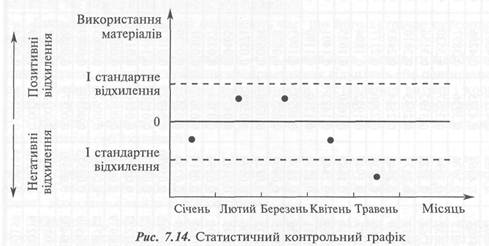

Відхилення можна фіксувати за допомогою статистичного контрольного графіка (рис. 7.14). Цей графік відображає фактичні відхилення витрат за певний час і зіставлення їх з критичною оцінкою, визначеною статистичним способом.

Наведений графік свідчить про необхідність дослідження відхилення у травні, оскільки воно перевищило стандартне відхилення.

Статистичну модель можна доповнити розрахунком та зіставленням витрат і користі дослідження.

Відхилення слід досліджувати, якщо:

Припустімо, що в розглянутому раніше прикладі відхилення матеріальних витрат за рахунок використання становить 150 дол., а користь, яка очікується після дослідження цього відхилення, становить 300 дол.

Імовірність того, що процес використання матеріалів перебуває під контролем, становить:

(1 - 0,02275) • 300 = 293 дол.

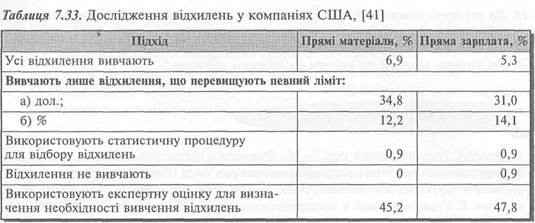

Отже, відхилення треба досліджувати, оскільки користь від дослідження перевищує суму відхилення. На практиці досить часто важко визначити користь від дослідження й застосувати наведену методику. Результати вивчення практики компаній США у сфері дослідження відхилень наведено у табл. 7.33.

1. Що таке бюджетування? У чому полягає його мета?

2. Опишіть напрями бюджетування.

3. Що таке зведений бюджет? З яких елементів він складається?

4. В якій послідовності здійснюють бюджетування? Опишіть основні стадії цього процесу.

5. Для чого створюється бюджетний комітет? У чому полягають його завдання?

6. Яку функцію виконує бухгалтер-аналітик у процесі бюджетування?

7. Що таке безперервне бюджетування?

8. Що таке бюджетування через прирощення? У чому його переваги і вади?

9. Що таке бюджетування з "нуля "? У чому його переваги і вади?

10. Що таке прогноз продажу? На чому він базується?

11. Що таке бюджет продажу? Чому він є відправною точкою бюджетування?

12. Опишіть склад бюджетів і послідовність розробки їх у торговельному підприємстві.

13. Опишіть склад бюджетів і послідовність розробки їх у виробничому підприємстві.

14. Опишіть склад та взаємозв 'язок бюджетів у комерційному банку.

15. Що таке бюджетний контроль? Навіщо його застосовують?

16. У чому сенс управління за відхиленнями?

17. Що таке звіт про виконання? Чим він корисний?

18. Які види відхилень існують? Схарактеризуйте їх.

19. Чому статичний бюджет унеможливлює здійснення контролю й аналізу відхилень?

20. Що таке гнучкий бюджет?Для чого він використовується?

21. Що таке відхилення від гнучкого бюджету?Як воно визначається й інтерпретується?

22. Що таке відхилення за рахунок обсягу продажу (діяльності)?Як воно визначається й інтерпретується?

23. На які групи можна поділити відхилення від гнучкого бюджету? Як розраховують ці відхилення?

24. На які групи можна поділити відхилення за рахунок, продажу? Як розраховують ці відхилення? j

25. Які відхилення від бюджетів (стандартів) треба досліджувати?

26. Які існують критерії та методи дослідження відхилень?

1. Апчерч А. Управленческий учет. — М.: Финансьі и статистика, 2002.

2. Вахрушина М.А. Бухгалтерский управленческий учет. — М.: ЗАО Финстатинформ, 1999.

3. Дайле А. Практика контроллинга / Пер. с нем. — М.: Финансьі и статистика, 2001.

4. Друри К. Управленческий и производственннй учет / Пер. с англ. — М.: ЮНИТИ- ДАНА, 2002.

5. Самочкин В.Н., Принин Ю.Б. Гибкое развитие предприятия: зффективность и бюдже-тирование. — Минск: Дело, 2000.

6. Терри Дикки. Бюджетирование малого и среднего бизнеса / Пер. с англ. — СПб: ООО «Издательство полигон», 1999.

7. Финансовьій бизнес-план: Учебное пособие / Под ред. В.М.Попова. — М.: Финансьі и статистика, 2000.

8. Хорнгрен Ч., Фостер Дж. Бухгалтерский учет: управленческий аспект / Пер. с англ. — М.: Финансьі и статистика, 1995.

9. Хруцкий В.Е., Сизова Т.В., Гамаюнов В.В. Внутрифирменное бюджетирование. — М.: Финансьі и статистика, 2002.

10. Шим Д.К., СигелД.Г. Основи коммерческого бюджетирования / Пер. с англ. — СПб: Пергамент, 1998.

11. Щиборщ К.В. Бюджетирование деятельности промьішленннх предприятий России. — М.: ДиС, 2001.

12. Яременко С.В. Реформи менеджменте: Опьіт лучших предприятий Украиньї и России. — Харьков: Фолио, 1999.

_L______________________________________

Який з наведених документів містить базову інформацію для планування прямих матеріальних витрат, прямих витрат на оплату праці та виробничих накладних витрат?

а) бюджетний звіт про прибуток; г) бюджет грошових коштів;

б) прогноз продажу; д) бюджет капітальних вкладень.

в) бюджет виробництва;

2._________________________________________________________________

Бюджет витрат на збут та адміністративних витрат зазвичай не включає:

а) страхування готової продукції; г) витрати на амортизацію верстатів;

б) витрати на канцелярське приладдя; д) витрати на рекламу.

в) витрати на оренду приміщення офісу;

л$

J.______і___________________________

Бюджет непрямих матеріалів і непрямої зарплати є:

а) бюджетом загальновиробничих витрат; г) зведеним бюджетом;

б) бюджетом грошових коштів; д) бюджетом витрат на збут.

в) бюджетом адміністративних витрат;

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 946; Нарушение авторских прав?; Мы поможем в написании вашей работы!