КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 6. 8

|

|

|

|

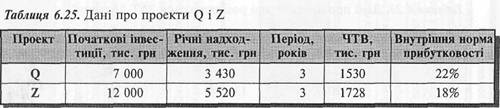

Шдприемство розглядае два проекти, про ят е така шформащя (табл. 6.25).

З наведених даних видно, що проект Z може бути схвалений за показником чистої теперішньої вартості, але відхилений з огляду на внутрішню норму прибутковості.

Застосовуючи розглянуті методи, слід пам 'ятати, що результат оцінки за допомогою чистої теперішньої вартості правильний настільки, наскільки правильно обрано ставку дисконту.

Вельми ризиковано схвалювати проект тільки за його надто високу внутрішню норму прибутковості, бо ця норма буде планкою, котру інвестори встановлять нам на майбутнє.

Отже, доцільно застосовувати модифіковану внутрішню норму прибутковості.

Модифікована внутрішня норма прибутковості (Modified Internal Rate of Return — MIRR) — ставка нарощування, за якої інвестиції дорівнюють сумі кінцевої вартості.

Кінцеву вартість обчислюють за формулою:

Модифікована внутрішня норма прибутковості грунтується на припущенні, що проміжні грошові надходження будуть реінвестовані за вартістю капіталу.

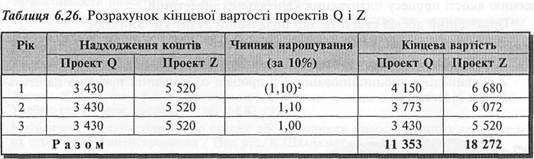

Обчислимо кінцеву вартість проектів Q і Z, виходячи з вартості капіталу 10% {табл. 6.26).

Тепер визначимо чинник нарощування, за якого інвестиції дорівнюють сумі кінцевої вартості:

Проект Q:

11 353: 7 000= 1,622 Проект Z:

18 272: 12 000 = 1,523

Використовуючи дані додатку 1.1, доходимо висновку, що значення 1,622 при / = 10, п = 3 перебуває в інтервалі 1,60161 при і = 17% та 1,64303 при / = 18%. З цього випливає, що модифікована норма прибутковості проекту Q наближується до 18%.

Своєю чергою, модифікована норма проекту Z дорівнює приблизно 15%.

Подальший avdum I Подальший аудит (Post-Implementation Audit) — лпй-хтішшштшшшштш^^ ліз завершених проектів капітальних інвестицій шля-

хом зіставлення очікуваних і фактичних результатів.

Оскільки оцінка майбутніх грошових потоків на стадії бюджетування капітальних інвестицій може значно відрізнятися від фактичних грошових потоків, великі компанії широко застосовують подальший аудит у процесі впровадження проектів та після їх завершення.

Подальший аудит включає:

/ порівняння прогнозів і фактичних результатів для кожного з елементів

проекту, тобто обсягу продажу, ціни, витрат, інфляції тощо; / огляд методів прогнозування, застосовуваних на стадії оцінювання проектів; У огляд джерел інформації, використаних для оцінки проектів;

/ огляд відповідності використаних оцінок (період окупності, дисконтовані

грошові потоки тощо);

/ огляд непередбачених чинників, що виникли в процесі здійснення проекту; / огляд процесу прийняття рішення в світлі наявних даних.

Загальні рекомендації щодо організації й методології подальшого аудиту викладені в Положенні 6 "Огляду після завершення", виданому Міжнародною Федерацією бухгалтерів у квітні 1994 року.

Виявлення відхилень фактичних грошових потоків від очікуваних і аналіз причин виникнення дає змогу уникнути помилок у майбутньому, сприяє підвищенню якості процесу планування капітальних інвестицій.

Практичний досвід свідчить, що подальший аудит уможливлює: / поліпшення планування капітальних інвестицій; / виявлення й стимулювання найкращих аналітиків;

/ підвищення дисциплінованості в процесі оцінювання проектів капітальних інвестицій.

1. Що таке бюджетування капітальних інвестицій?

2. Яка інформація є релевантною для прийняття рішень стосовно капітальних інвестицій? Наведіть приклади.

3. Наведіть приклади грошових потоків (надходжень та платежів) у процесі інвестування.

4. Що таке дисконтування? Для чого його застосовують у процесі прийняття управлінських рішень?

5. Як і для чого визначають чисту теперішню вартість проекту капітальних інвестицій? Наведіть приклад.

6. Що таке внутрішня норма прибутковості? Як розрахувати цей показник?

7. Як визначити період окупності проекту капітальних інвестицій? У чому полягають переваги і вади цього показника?

8. Що таке період рятування інвестицій?

9. Що таке облікова норма прибутковості? Наведіть приклад обчислення цього показника.

10. Що таке аналіз чутливості проекту капітальних інвестицій?

11. Що таке раціонування капіталу? Чим воно зумовлене?

12. Які чинники слід брати до уваги в процесі раціонування капіталу? Наведіть приклади.

13. Що таке індекс прибутковості? Для чого застосовують цей показник?

14. Якими методами здійснюють аналіз альтернативних проектів?

15. Що таке модифікована внутрішня норма прибутковості? Як розрахувати цей показник?

16. Коли та з якою метою здійснюють подальший аудит проектів капітальних інвестицій?

1. Аналіз вигід і витрат: Практ. посібн. / Пер. з англ. С.Соколик. — К.: Основи, 2000.

2. Беренс В., Хавранек П.М. Руководство по оценке зффективности инвестиций. — М.: ИНФРА-М, 1995.

3. Бланк И.А. Инвестиционньїй менеджмент. - К.: ИТЕМ ЛТД, 1995.

4. Бирман Г., Шмидт С. Зкономический анализ инвестиционньїх проектов. — М.: Банки и биржи, ЮНИТИ, 1997. І

5. Заруба О.Д. Основи фінансового аналізу та менеджменту. — К., 1995.

6. Идрисов А.Б., Картьииев С.В., Постников А.В. Стратегическое планирование и анализ зффективности инвестиций. — М.: Филинь, 1997.

7. Инвєстиідионное проектирование: практическое руководство по зкономическому обоснованию инвестиционньїх проектов / Под ред. С.И.Шумилина — М.: Финстатин-форм, 1995.

8. Ковалев В.В. Финансовьій анализ: управление капиталом, вьібор инвестиций, анализ отчетности. — М.: Финансьі и статистика, 1997.

9. Липсиц И.В., Коссов В.В. Инвестиционньїй проект: методн подготовки и анализа: Учебно-справочное пособие. — М.: БЕК, 1996.

10. Методические рекомендации по оценке зффективности инвестиционньїх проектов и их отбору для финансирования / Под ред. К.Шахназарова — М, 1994.

11. Пересада А.А. Основьі инвестиционной деятельности. - К.: ЛИБРА, 1996.

12. Проектний аналіз / За ред. С.О.Москвіна - К.: ЛІБРА, 1998.

13. Савчук В.П., Прилипко С.И., Величко Е.Г. Анализ и разработка инвестиционньїх проектов. - К.: Абсолют - В, Зльга, 1999.

14. Финансовьш бизнес-план: Учебное пособие / Под ред. В.М.Попова. - М.: Финансьі и статистика, 2000.

1.

Процес коригування майбутньої вартості грошових потоків для визначення теперішньої вартості їх називають:

а) коригуванням; в) дисконтуванням; д) симуляцією.

б) ануїтетом; г) індексацією;

2.

Серія однакових за величиною платежів має назву:

а) акумуляція; в) ануїтет; д) окупність.

б) накопичення; г) паритет;

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 858; Нарушение авторских прав?; Мы поможем в написании вашей работы!