КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 6. 6

|

|

|

|

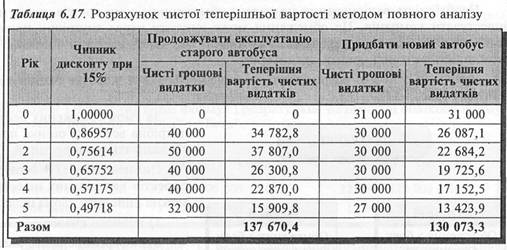

Підприємство має мікроавтобус, який використовує для перевезення робітників. Мікроавтобус було придбано три роки тому за 56 000 грн, його балансова вартість сьогодні дорівнює 35 000 грн, а залишковий термін експлуатації становить 5 років за умови проведення ремонту вартістю 10 000 грн у другому році вказаного залишкового періоду. Поточна ціна реалізації мікроавтобуса становить 20 000 грн, а наприкінці терміну експлуатації очікується, що його ліквідаційна вартість буде 8 000 грн (за умови проведення ремонту). Річні експлуатаційні витрати на утримання мікроавтобуса дорівнюють 40 000 грн.

Підприємство має можливість придбати новий мікроавтобус вартістю 51 000 грн в обмін на старий автобус та здійснити платіж коштами у сумі 31 000 грн.

Новий мікроавтобус зменшить експлуатаційні витрати на 10 000 грн і не потребуватиме ремонту. Термін його корисної експлуатації становить 5 років, а очікувана ліквідаційна вартість дорівнює 3 000 грн. Мінімальна норма прибутковості інвестицій підприємства становить 15%.

Необхідно, виходячи з показника чистої теперішньої вартості, визначити доцільність придбання нового мікроавтобуса.

Використовуючи дані додатку 1.2, обчислимо чисту теперішню вартість кожного варіанта.

Як бачимо з таблиці 6.17 у разі придбання нового мікроавтобуса чиста теперішня вартість чистих видатків менша на 7 597,1 грн (137 670,4 — 130 073,3).

Отже, вигідніше придбати новий мікроавтобус, що дасть змогу мінімізувати витрати.

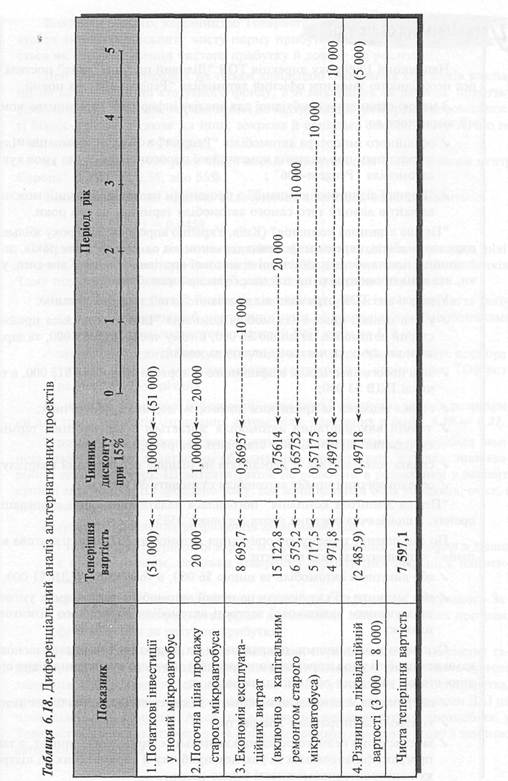

Аналогічний результат отримаємо шляхом диференціального аналізу, наведеного далі (табл. 6.18.)

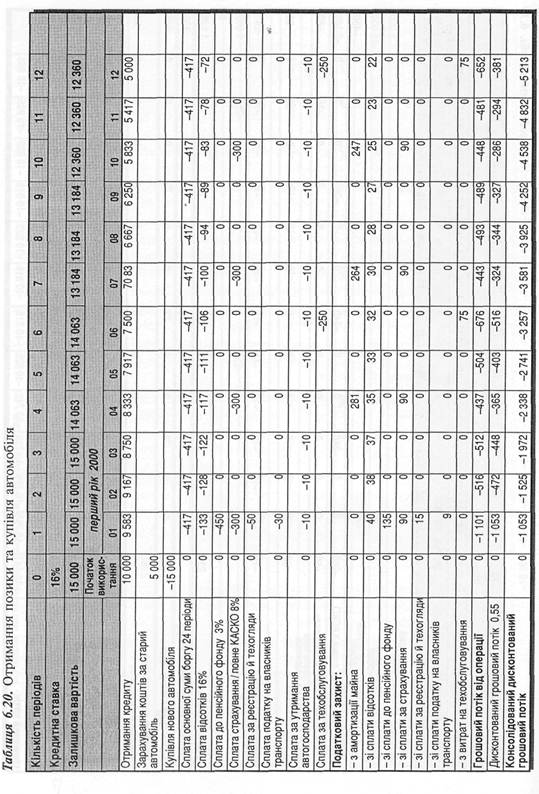

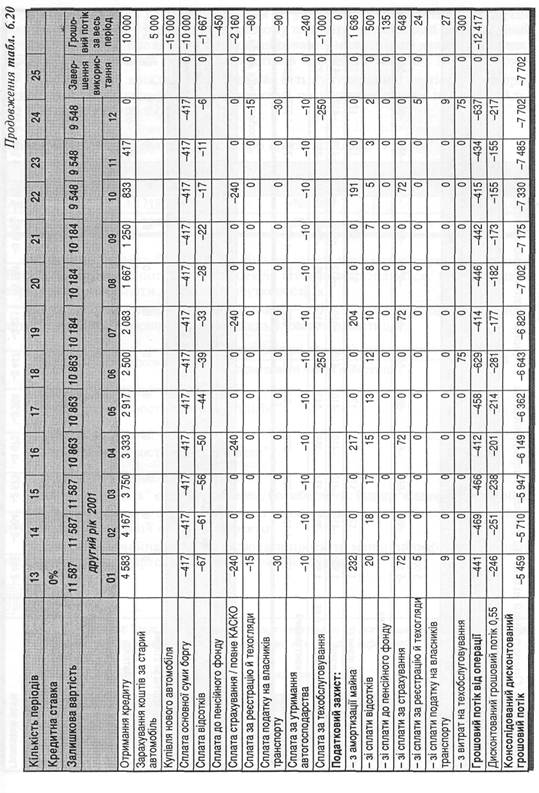

Наприкінці 1999 року дирекція ТОВ "Діловий центр Європа" постала перед необхідністю замінити офісний автомобіль "Peugeot-406" на новий.

З метою отримання необхідної для аналізу інформації керівництво компанії звернулося до:

/ офіційного імпортера автомобілів "Peugeot" в Україні (компанія "Ілта") з проханням про надання комерційної пропозиції стосовно умов купівлі автомобіля "Peugeot-406";

/ "Першої лізингової компанії" з проханням надати пропозиції можливих варіантів лізингу того самого автомобіля терміном на два роки.

"Перша лізингова компанія" (Київ, Україна) впродовж 2000 року збільшила парк автомобілів, переданих у лізинг терміном від одного до трьох років, до ста одиниць і посіла місце найбільшої лізингової компанії країни. Крім того, умови, які вона пропонувала на той час, були найпривабливішими.

У результаті ТОВ отримало від компанії "Ілта" таку інформацію:

/ у разі купівлі нового автомобіля компанія "Ілта" погодилася прийняти старий автомобіль за ціною $6 000, в тому числі ПДВ $1 000, та зарахувати цю суму як часткову оплату за новий;

/ ціна нового автомобіля в офіційного імпортера становить $18 000, в тому числі ПДВ $3 000;

/ ставка відсотка за кредитним договором дорівнює 16% річних;

/ термін використання автомобіля збігається з гарантійним терміном

експлуатації автомобіля й становить два роки;

/ сплата всіх платежів — передплата не пізніше першого дня кварталу; / середньорічний пробіг автомобіля становить 30 000 км.

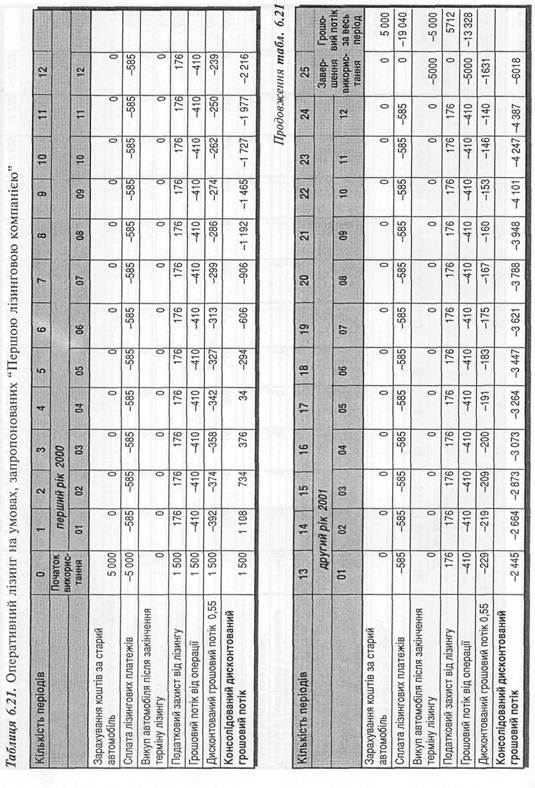

"Перша лізингова компанія" погодилася надати автомобіль в операційну оренду, а щомісячна орендна плата дорівнює $585.

По завершенні терміну використання автомобіля "Перша лізингова компанія" запропонувала такі варіанти:

/ або викупити автомобіль за ціною $6 000, в тому числі ПДВ $1 000;

/ або замінити об'єкт лізингу на новий автомобіль на тих самих умовах із зарахуванням залишкової вартості автомобіля до першого лізингового платежу.

Основними завданнями, покладеними на Дирекцію Товариства засновниками компанії за умов жорсткої конкуренції й значного зменшення рівня орендних ставок упродовж останніх двох років, є:

/ підтримання максимально можливого заповнення приміщень бізнес-центру; / контроль за витратами Товариства;

/ забезпечення певного рівня щоквартальних дивідендних виплат, а також програм, фінансованих за рахунок прибутку й спрямованих на підтримку конкурентоспроможності бізнес-центру.

.Голов. Управлінський облік

Розділ 6. Аналіз для прийняття рішень стосовно довготермінових інвестицій

ентр Європа" постала пе-geot-406" на новий.

імації керівництво компа-

У країні (компанія "Ілта") иції стосовно умов купівлі

іати пропозиції можливих іном на два роки.

здовж 2000 року збільшила ного до трьох років, до ста іії країни. Крім того, умо-

бливішими.

гаку інформацію:

іта" погодилася прийняти

:лі ПДВ $1 000, та зараху-

і становить $18 000, в тому

інює 16% річних; з гарантійним терміном

першого дня кварталу;

$0 000 км.

і автомобіль в операційну

ія "Перша лізингова ком-

жу числі ПДВ $1 000;

ііль на тих самих умовах із я до першого лізингового

цію Товариства засновни->го зменшення рівня орен-

я приміщень бізнес-центру;

[відендних виплат, а також [ спрямованих на підтрим-

Виходячи з цього, керівництво Товариства вважає за доцільне використовувати як ставку дисконту чисту норму прибутковості компанії, що визначається як співвідношення чистого прибутку й доходу від реалізації.

Цей показник враховує не тільки дивідендні очікування власників компанії на свої внески до статутного фонду, а й виконання за рахунок прибутку різноманітних програм, спрямованих на підтримання конкурентоспроможності бізнес-центру, а також на інші, зокрема й соціальні заходи, тобто ті, що не мають економічного ефекту.

За підсумками 1999 року чиста норма прибутковості ТОВ "Діловий центр Європа" дорівнює 0,55, або 55%.

Оскільки лізингові платежі сплачуються щомісяця, вона становить

г= 0,55: 12 = 0,0458

Підприємство має достатню кількість вільних коштів між періодами дивідендних виплат, розміщуючи їх на депозитних рахунках комерційних банків. Тому під час розрахунків варіанта купівлі аналізували два варіанти:

/ використання для цього вільних коштів підприємства — прийняття такого рішення означало б зменшення суми до розподілу між Засновниками за результатами четвертого кварталу 1999 року на $10 000;

/ залучення кредиту банку для купівлі автомобіля. Маючи статус корпоративного клієнта і достатнє забезпечення кредиту, керівництво ТОВ розраховує на 16% річних.

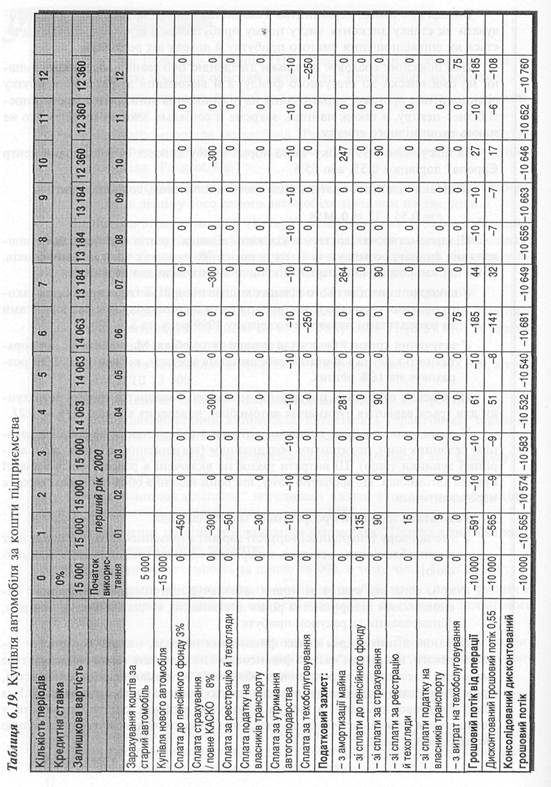

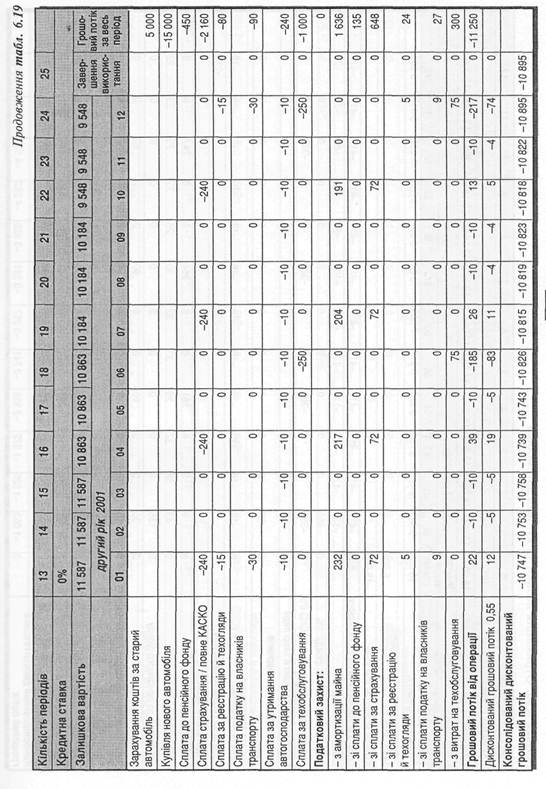

На підставі отриманої інформації, менеджер Товариства зробив розрахунки для трьох варіантів отримання автомобіля, наведених в табл. 6.19 — 6.21.

У розрахунок не були включені витрати з забезпечення автомобіля заміною сезонних шин, додатковим обладнанням (вогнегасник, аптечка, знак аварійної зупинки тощо). Ці витрати також не включені в розрахунки у варіанті купівлі автомобіля. Це зроблено тому, що вони наявні в обох випадках, отже, є нерелевантними.

Результати зроблених розрахунків засвідчили, що:

/ з точки зору теперішньої вартості варіант отримання автомобіля в лізинг є привабливішим, оскільки теперішня вартість цієї операції є найменшою;

/ крім того, він краще за інших забезпечує підтримання очікуваного Засновниками підприємства рівня дивідендних виплат та інших програм, фінансованих за рахунок прибутку.

Обрання лізингу, крім явних фінансових переваг, надало Товариству також переваги, що не пов'язані з фінансовим аналізом, але також мають суттєве значення. Йдеться про перекладення обов'язків з утримання автогосподарства, проведення технічного обслуговування, спілкування зі співробітниками ДАІ на плечі лізингової компанії. А ще, на відміну від варіанта купівлі автомобіля, у Товариства є можливість через два роки продовжити лізингову угоду з заміною автомобіля на новий.

Наприкшщ 1999 року дирекщя ТОВ "Дшовий центр Gepona" постала перед необхщшстю замшити офюний автомобшь "Peugeot-406" на новий.

3 метою отримання необхцщоУ для анал1зу шформаци кер1вництво компа-нп звернулося до:

/ офщшного 1мпортера автомобиле "Peugeot" в Украпп (компашя "1лта") з проханням про надання комерцшно'1 пропозицп стосовно умов кушвл1 автомобшя "Peugeot-406";

/ "Ilepmoi л1зингово'1 компанп" з проханням надати пропозицп можливих BapiaHTiB л1зингу того самого автомобшя термшом на два роки.

"Перша л!зингова компашя" (Кшв, Украша) впродовж 2000 року збшылила парк автомобшв, переданих у л1зинг терм1ном вщ одного до трьох роюв, до ста одиниць i посша Micue найбшьшоТ л1зингово'1 компанИ краши. KpiM того, умо-ви, як1 вона пропонувала на той час, були найприваблившими.

У результат! ТОВ отримало bw компани "1лта" таку 1нформащю:

/ у pa3i кугавл1 нового автомобшя компашя "1лта" погодилася прийняти старий автомобшь за цшою $6 000, в тому числ1 ПДВ $1 000, та зараху-вати цю суму як часткову оплату за новий;

/ цша нового автомобшя в офщшного iMnopTepa становить $18 000, в тому чишй ПДВ $3 000;

/ ставка вщсотка за кредитним договором дор1внюе 16% р1чних;

/ термин використання автомобшя зб1гаеться з гарант1йним терм1ном

експлуатацЛ' автомобшя й становить два роки;

/ сплата Bcix платеж1в — передплата не шзшше першого дня кварталу; / середньор1чний npo6ir автомобшя становить 30 000 км.

"Перша л1зингова компан1я" погодилася надати автомобшь в операцшну оренду, а щом1сячна орендна плата дор1внюе $585.

По завершенш терм1ну використання автомобшя "Перша л1зингова ком-пан1я" запропонувала таю вар1анти:

/ або викупити автомобшь за цшою $6 000, в тому числ1 ПДВ $1 000;

/ або замшити об'ект л1зингу на новий автомобшь на тих самих умовах i3 зарахуванням залишковоТ вартост1 автомоб1ля до першого л1зингового платежу.

Основними заеданиями, покладеними на Дирекцш Товариства засновни-ками компанЛ за умов жорсткоУ конкуренцп й значного зменшення р1вня орен-дних ставок упродовж осташмх двох роив, е:

/ пщтримання максимально можливого заповнення примдцень б!знес-центру; / контроль за витратами Товариства;

/ забезпечення певного р1вня щоквартальних дивщендних виплат, а також програм, фшансованих за рахунок прибутку й спрямованих на шдтрим-ку конкурентоспроможност1 б1знес-центру.

Виходячи з цього, кер1вництво Товариства вважае за дощльне використо-вувати як ставку дисконту чисту норму прибутковост1 компанп, що визнача-еться як сшввщношення чистого прибутку й доходу вщ реал1заци.

Цей показник враховуе не тшьки дивщендш очжування власниюв компанп на CBoi внески до статутного фонду, а й виконання за рахунок прибутку р1зномаштних програм, спрямованих на тдтримання конкурентоспроможнос-Ti б1знес-центру, а також на шип, зокрема й сощальш заходи, тобто Ti, що не мають економ1чного ефекту.

За шдсумками 1999 року чиста норма прибутковосп ТОВ "Дшовий центр Свропа" дор1внюе 0,55, або 55%.

Оскшьки л1зингов1 платеж! сплачуються щомкяця, вона становить

г= 0,55: 12 = 0,0458

Шдприемство мае достатню кшькють вшьних коиглв мш перюдами див1-дендних виплат, розмщуючи Тх на депозитних рахунках комерщйних банив. Тому шд час розрахунк1в вар!анта куп1вл1 анал1зували два вар1анти:

/ використання для цього вшьних коитв пщприемства — прийняття такого ршення означало б зменшення суми до розподшу м1ж Засновниками за результатами четвертого кварталу 1999 року на $10 000;

/ залучення кредиту банку для кутвл1 автомоб1ля. Маючи статус корпоративного юпента i достатне забезпечення кредиту, кер1вництво ТОВ роз-раховуе на 16% р1чних.

На тдстав1 отримано!' 1нформаци, менеджер Товариства зробив розрахун-ки для трьох вар1ант1в отримання автомобшя, наведених в табл. 6.19 — 6.21.

У розрахунок не були включеш витрати з забезпечення автомобшя замь ною сезонних шин, додатковим обладнанням (вогнегасник, аптечка, знак ава-piftHoi' зупинки тощо). IJi витрати також не включеш в розрахунки у BapiaHTi кутвл1 автомобшя. Це зроблено тому, що вони наявш в обох випадках, отже, е нерелевантними.

Результати зроблених розрахунюв засвщчили, що:

/ з точки зору TenepiuiHbo'i BapTOCTi вар!ант отримання автомобшя в л!зинг е приваблившгам, оскшьки тепер1шня варт1сть irie'i операц^ е наймен-шою;

/ кр1м того, BiH краще за шших забезпечуе пщтримання оч1куваного Засновниками пщприемства р1вня дивщендних виплат та шших програм, фшансованих за рахунок прибутку.

Обрання л1зингу, KpiM явних ф1нансових переваг, падало Товариству також переваги, що не пов'язаш з фшансовим анал1зом, але також мають суттеве значения. Йдеться про перекладення обов'язив з утримання автогосподарства, проведения техн1чного обслуговування, сшлкування 3i сп1вроб1тниками ДА1 на плеч1 л1зингово1 компанИ. А ще, на вщмшу ъщ вар1анта куп1вл1 автомобшя, у Товариства е можливють через два роки продовжити л1зингову угоду з замшою автомобшя на новий.

При рацюнуванш катталу слщ брати до уваги, що проекти можуть мати pi3Hi rpomoBi потоки, pi3Hy тривалють, по-р1зному впливати на загальний швестищйний портфель компани. Вщтак pi3Hi методи олшювання можуть шод! давати протилеж-Hi результати, а перевага якогось конкретного проекту не завжди е вирплальною.

Наприклад, не завжди проект, що мае бшьшу тепер1шню вартють, е найпри-бутков1шим. Прошюструемо це на приклад1 розглянутих paHiuie проекте "Альфа" i "Бета" (табл. 6.22).

| Таблица 6.22 ■ "■■ ' ■■ ■ | Узагальнена шформаи грог чеиь | \я про проекти "Альфа' | ' i "Бета" |

| "Альфа" | 719 324 | 700 000 | 19 324 |

| "Бета" | 124 895 | 120 000 | 4 895 |

Як бачимо, проект "Альфа" мае бшьшу чисту тепершню вартють за проект "Бета". Але rpomoBi потоки цих проекпв icTOTHO вщр1зняються, тому доцшьно розрахувати i пор!вняти шдекси прибутковост1 ix.

1ндекс прибутковост! (Profitability Index — PI) — стввщношення тепершньо! вартост1 майбутн1х грошових надходжень i чистих 1нвестиц1й.

У нашому прикладд

1ндекс прибутковост! проекту "Альфа":

719 324: 700 000 = 1,028 1ндекс прибутковосгп проекту "Бета":

124 895: 120 000 = 1,041

Отже, проект "Бета" е прибутковшгим, бо забезпечуе бшьшу вщцачу на 1нвестицп.

За умов обмеження суми, яку можна 1нвестувати, нерщко виникае потреба в оптимальшй KOM6iHanii обраних проект1в.

Оптимальна комбшащя може включати проекти, менш пpивaбливi з погляду чисто! TenepiuiHboi BapTOCTi або за тшллы показником.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 464; Нарушение авторских прав?; Мы поможем в написании вашей работы!