КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 6. 5

|

|

|

|

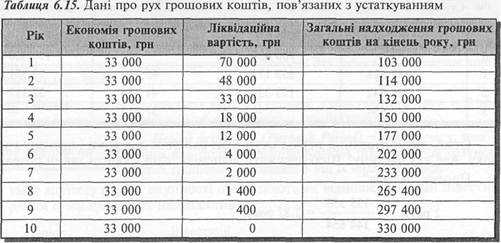

Підприємство розглядає доцільність придбання устаткування вартістю 132 000 грн, термін експлуатації якого становить 10 років, а ліквідаційна вартість наприкінці цього терміну дорівнюватиме нулю.

Як очікується, устаткування забезпечить щорічну економію грошових коштів у сумі 33 000 грн. Хоча ліквідаційна вартість наприкінці 10-го року експлуатації устаткування дорівнює нулю, очікується, що його можна буде продати впродовж терміну експлуатації.

Інформація про можливі грошові надходження наприкінці року з урахуванням ліквідаційної вартості устаткування міститься в табл. 6.15.

Отже, наприкінці третього року загальна сума економії грошових коштів (33 000 • 3 = 99 000) плюс ліквідаційна вартість устаткування на кінець третього року (33 000) дають можливість підприємству відшкодувати інвестиції в устаткування.

Таким чином, період окупності передбачає, що проект триватиме до досягнення його окупності. Показник періоду рятування інвестицій, у своєю чергою, надає керівникові додаткову інформацію, корисну для прийняття рішень за умов ризику дострокового припинення проекту капітальних інвестицій.

Облікова норма прибутковості (Accounting Rate of І Return) — відношення величини середнього чистого при-| бутку, отриманого в результаті капітальних інвестицій, до середньої або первісної вартості інвестицій.

Розрахунок облікової норми прибутковості на основі первісної вартості інвестицій здійснюють за формулою:

Середній чистий прибуток

Облікова норма прибутковості = ----------:---------------------------- (6.12)

Інвестиції

Середній чистий прибуток визначають за формулою:

Чистий прибуток

Середній чистий прибуток = — 77.:: (6.13)

F F Кількість років

Виходячи з цього, у прикладі ВАТ "Оптиміст" середній чистий прибуток дорівнює:

Проект "Альфа":

(400 000 + 300 000 + 220 000) - 700 000 -----------------З----------------- = 73 333 грн.

Проект "Бета":

(52 000 + 52 000 + 52 000) - 120 000 -------------------------;------------------------- = 12 000 грн.

У практиці поширенішим є розрахунок облікової норми прибутковості на основі середньої вартості інвестицій.

У разі застосування методу прямолінійної амортизації середню вартість інвестицій можна визначити за такою формулою:

Середня вартість = Первісна вартість + Ліквідаційна вартість (6 ^

інвестицій 2

Включення ліквідаційної вартості у наведену формулу пов'язане з тим, що вона може зменшити початкові інвестиції або підвищити грошовий потік у майбутньому при заміні обладнання.

У прикладі з проектом "Бета" ліквідаційна вартість дорівнює нулю. Тому середня вартість інвестицій дорівнює середній вартості устаткування впродовж трьох років.

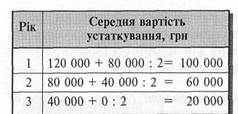

Обчислимо середню вартість устаткування для кожного року.

Тепер можемо визначити середню вартість устаткування впродовж трьох років:

(100 000 + 60 000 + 20 000): 3 = 60 000 грн.

Аналогічний результат отримаємо, застосувавши формулу:

Середня = (120 000 + 0): 2 = 60 000 грн.

вартість v

інвестицій

На графіку (рис. 6.10) бачимо цю суму в середині терміну проекту.

Вартість 120 000 v

80 000-------V.

60 000----------1 - ~Nv

40 000-----------1------j- -^V

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 512; Нарушение авторских прав?; Мы поможем в написании вашей работы!