КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 6. 3

|

|

|

|

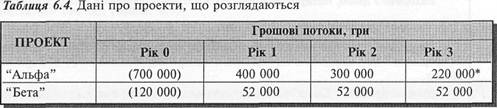

ВАТ "Оптиміст"розглядає два не пов'язані один з одним проекти капітальних інвестицій, інформацію про які наведено в табл. 6.4.

* Зокрема, ліквідаційна вартість 20 000 грн.

Вартість капіталу ВАТ "Оптиміст" становить 12%, але оскільки проект "Альфа " є ризикованішим, для нього застосовують ставку дисконту 15%.

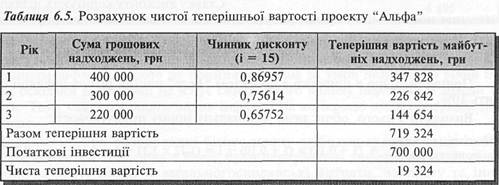

Виходячи з наведених даних, обчислимо чисту теперішню вартість кожного проекту, використовуючи значення чинника дисконту відповідно при ставках 15% і 12% (додаток 1.2).

Отже, проект "Альфа "є потенційно вигідним, оскільки забезпечує позитивну чисту теперішню вартість.

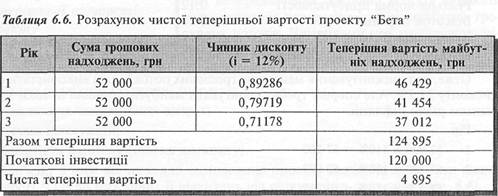

Слід звернути увагу, що в цьому разі сума річних надходжень є постійною величиною. Тому для розрахунку чистої теперішньої вартості можна використати таблицю значень теперішньої вартості ануїтету (додаток 1.4). У цій таблиці при значенні і — 12, п = 3 чинник теперішньої вартості ануїтету для 1 грн дорівнює 2,40183. Також значення можна отримати, склавши чинники дисконту, наведені в табл. 6.6.

0,89286 + 0,79719 + 0,71178 = 2,40183 Виходячи з цього, теперішня вартість майбутніх грошових надходжень дорівнює:

52 000-2,40183 = 124 895 грн.

Це означає, що для отримання впродовж трьох років 52 000 грн щорічно ВАТ "Оптиміст"має вкласти в надійні цінні папери або депозит 124 895 грн під 12% річних.

Відтак проект "Бета " вигідний, оскільки забезпечує ті самі грошові надходження шляхом інвестування 120 000 грн, тобто принесе додатково 4 895 грн.

Визначаючи очікувані грошові потоки для оцінки проектів капітальних інвестицій, слід зважати на інфляційні процеси та можливі ризики.

Розрахунок чистої теперішньої вартості з огляду на інфляцію

Для врахування впливу інфляції слід скоригувати майбутні грошові надходження і ставку дисконту.

Ставку дисконту коригують шляхом визначення номінальної норми прибутковості, що обчислюється за формулою:

Номінальна норма

прибутковості = О + Реальна норма) х (1 + Відсоток інфляції) - 1 (6.6)

Припустімо, що в прикладі з проектом "Бета" річний рівень інфляції становить 10%.

Виходячи з цього, обчислимо номінальну норму прибутковості:

Номінальна норма

прибутковості = (1 + °'12) х (1 + °'10) - 1 = (1Д2 х 1,1) - 1 = 1,232 - 1 = 0,232

Альтернативний підхід до визначення номінальної норми прибутковості — коригування реальної норми прибутковості з урахуванням двох чинників, а саме: рівня інфляції (10%) та комбінованого впливу інфляції і ставки дисконту:

Реальна норма прибутковості 0,12

Відсоток інфляції 0,10

Комбінація (0,12 х 0,1) 0,012

Номінальна норма прибутковості 0,232

Отже, для дисконтування майбутніх грошових потоків слід використати ставку дисконту 23,2%. Але спершу треба скоригувати майбутні грошові потоки з урахуванням рівня інфляції.

Рік

1 52 000 х 110% = 57 200

2 57 200 х 110% = 62 920

3 62 920 х 110% = 69 212

Оскільки в таблиці теперішньої вартості немає і = 23,2%, обчислимо фактор дисконту*для кожного року за формулою (6.2):

1 рік 1: 1,232 = 0,81168

2 рік 1: (1,232)2 = 0,65883

3 рік 1: (1,232)3 = 0,53477

Розрахунок чистої теперішньої вартості з урахуванням зроблених коригувань матиме такий вигляд (табл. 6.7).

Як бачимо, скоригована чиста теперішня вартість проекту збігається з ЧТВ до коригування. З цієї причини багато компаній не роблять коригування ЧТВ з урахуванням інфляції. Проте це прийнятно лише за умов незначного рівня інфляції, оскільки в практиці не існує синхронного впливу інфляції на доходи та витрати. Тому слід розглядати вплив інфляції на конкретні види продукції, послуг тощо.

Наприклад, при розробленні бізнес-плану хлібозаводу, реалізація якого почалася 1 жовтня 1997 року в Росії, були передбачені диференційовані рівні інфляції на збут, прямі й загальногосподарські витрати, зарплату та інші ресурси.

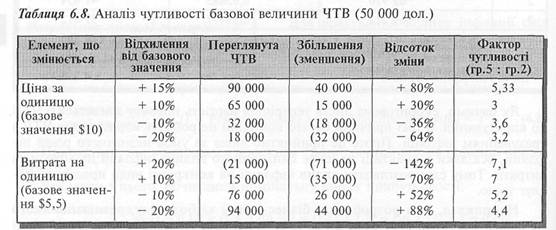

Аналіз чутливості чистої теперішньої вартості проекту

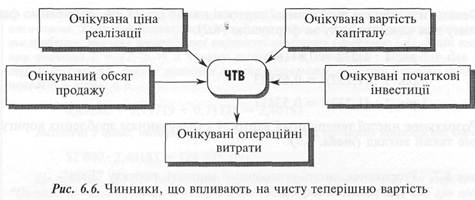

У процесі реалізації проекту під впливом різних непередбачених обставин можуть виникати відхилення від попередніх оцінок майбутніх грошових потоків. Чинниками, які найбільшою мірою можуть впливати на ефективність проекту, є:

/ фізичний обсяг продажу продукції або послуг;

/ ціна реалізації продукції (послуг);

/ величина операційних витрат;

/ сума інвестицій;

/ вартість капіталу (ставка дисконту).

У зв'язку з цим ще на стадії оцінювання проекту доцільно здійснити аналіз чутливості ЧТВ до можливих її відхилень від очікуваного значення (рис. 6.6).

Аналіз чутливості ЧТВ (NPVSensitivity Analysis) — вивчення ймовірного впливу зміни початкових оцінок і припущень на чисту теперішню вартість проекту.

Фрагмент аналізу чутливості наведено у табл. 6.8.

Такий аналіз уможливлює визначення найчутливіших змін, але не враховує імовірність змін. Тому аналіз чутливості доцільно доповнювати розрахунком очікуваної величини, виходячи з імовірності подій.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 669; Нарушение авторских прав?; Мы поможем в написании вашей работы!