КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 6. 1

|

|

|

|

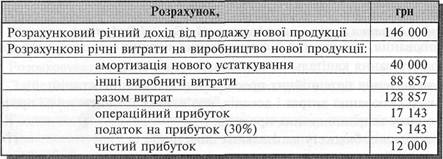

ВАТ "Оптиміст"розглядає питання стосовно придбання устаткування вартістю 120 000 грн для випуску нової продукції впродовж трьох років.

Фахівці компанії розрахували, що реалізація нової продукції може давати додатковий прибуток 12 000 грн щорічно.

Найчастіше для оцюнювання проектів капітальних вкладень використовують показник чистих грошових потоків, тобто чистих грошових надходжень і чистих інвестицій.

Чисті грошові надходження (Net Cash Inflow) — це сума, на яку додаткові грошові надходження перевищують додаткові грошові витрати за певний період або сума економії грошових витрат за цей період.

Припустімо, що в нашому прикладі вся сума доходу від продукції й усі витрати на її виробництво (крім амортизації) виступають у грошовій формі. Тоді сума чистих грошових надходжень за рік дорівнює:

146 000 - 88 857 - 5 143 = 52 000 грн.

Таким чином, величина чистих грошових надходжень перевищує чистий прибуток на суму амортизації (400 00 грн).

Слід мати на увазі таке: якщо об'єкт капітальних інвестицій має значну ліквідаційну вартість наприкінці терміну його експлуатації, то чисту ліквідаційну вартість теж розглядають як додаткові грошові надходження на момент реалізації активів.

Чисті грошові надходження порівнюють з чистими інвестиціями на здійснення проекту.

Чисті інвестиції (Net Investments) — сума додаткових грошових коштів, спрямованих на здійснення проекту капітальних інвестицій.

Зокрема, якщо придбання нового обладнання супроводжується реалізацією старого обладнання, то при визначенні чистих початкових інвестицій виручка від продажу останнього вираховується з суми інвестицій у нове обладнання.

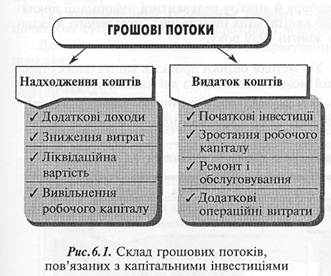

При цьому треба пам'ятати, що хоча йдеться про капітальні вкладення, інвестиції для здійснення проекту можуть включати не тільки вартість будівництва, обладнання або перепідготовку кадрів, а й вкладення коштів у додаткові товарно-матеріальні запаси, дебіторську заборгованість та інші активи (рис. 6.1).

Проблема визначення витрат і вигід при інвестуванні насамперед зумовлена тривалістю й невизначеністю періоду використання об'єкта капітальних інвестицій.

Цей період часто перевищує 15 або 20 років і встановити його досить чітко надто складно. Разом з тим цей показник має важливе значення для розрахунку майбутніх грошових надходжень.

Якщо проект капітальних інвестицій передбачає придбання обладнання, то періодом використання об'єкта капітальних інвестицій зазвичай є термін корисної експлуатації цього обладнання.

Однак за умов науково-технічного прогресу моральне старіння обладнання нерідко зумовлює потребу передчасної заміни його. Тому додаткові грошові надходження від використання обладнання припиняються до завершення періоду його фізичного старіння.

Поряд з цим існує проблема оцінки проектів, ефект від використання яких не можна відобразити у формі прибутку чи економії витрат.

Прикладом таких проектів є капітальні інвестиції, пов'язані з охороною природи, праці або здійсненням соціальних заходів. Для таких проектів потрібні інші (нефінансові) підходи до оцінки вигід.

В узагальненому вигляді інформацію, що зазвичай є релевантною в процесі бюджетування капітальних інвестицій, наведено на рис. 6.2.

Загальні рекомендації щодо відбору й аналізу релевантної інформації викладені у Положенні 2 "Рішення щодо капітальних інвестицій", ухваленого Міжнародною Федерацією бухгалтерів у жовтні 1989 року.

Оцінювання запропонованих проектів

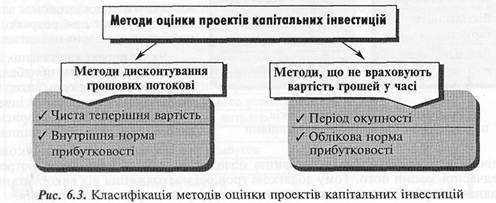

Усі методи оцінки проектів капітальних інвестицій можна поділити на дві категорії:

1) методи дисконтування грошових потоків;

2) методи, що ігнорують вартість грошей з урахуванням часу (рис. 6.3).

Методи дисконтування грошових потоків (Discounted Cash Flow Techniques) —

це методи, які використовують концепцію вартості грошей з урахуванням часу для оцінювання проектів капітальних інвестицій.

Тож для осмислення й застосування цих методів потрібне чітке розуміння вказаної концепції.

Концепція вартості грошей і Вартість грошей з урахуванням часу (Time Value

з урахуванням часу І of Money) - сума доходу на інвестиції, яка отрима-

штттшшшШтшшшіішшшШШШШШШтшшшші на або може бути отримана за певний період часу.

Подібно до того, що синиця в руці краще за журавля в небі, гроші, які в нас є сьогодні, краще за гроші, які ми сподіваємося мати в майбутньому.

Зміну вартості грошей часто пов'язують зі зниженням купівельної спроможності їх у результаті інфляції.

Водночас не тільки інфляційні процеси визначають зміну вартості грошей. Слід також зважати на чинник невизначеності, присутній у царині економічних відносин.

Для інвестора завжди існує ризик втратити вкладені кошти внаслідок майбутніх подій, які важко було передбачити (банкрутство, стихійне лихо тощо).

Проте навіть за відсутності інфляції та ризику основною причиною того, чому "гроші сьогодні" краще, ніж гроші, які будуть отримані в майбутньому, є те, що "сьогоднішні" гроші можна вигідно вкласти і мати з них певний дохід у вигляді відсотків. Тому виміром часової вартості грошей є сума відсотка на інвестиції, яка отримана або може бути отримана за цей період часу.

Часову вартість грошей можна розрахувати двома способами: на підставі простого або складного відсотка.

Простий відсоток розраховують множенням основної (інвестованої) суми на відсоткову ставку та період інвестицій.

Тобто простий відсоток нараховується тільки на початкову суму (внесок, позику тощо).

Складний відсоток (Compound Interest) — це відсоток, який нараховують на початкову суму та на раніше нараховані відсотки.

Для зіставлення цих двох методів нарахування відсотків використовують такий приклад.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 474; Нарушение авторских прав?; Мы поможем в написании вашей работы!