КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Внутрішня норма прибутковості

|

|

|

|

Внутрішня норма прибутковості (Internal Rate of Return — IRR) — це ставка дисконту, за якої чиста теперішня вартість проекту капітальних інвестицій дорівнює нулю. Інакше кажучи, це ставка дисконту, за якої грошові надходження дорівнюють початковим інвестиціям.

Цей показник іноді називають внутрішнім коефіцієнтом окупності або дисконтованою нормою прибутку.

Внутрішня норма прибутковості характеризує максимальну вартість капіталу для фінансування інвестиційного проекту.

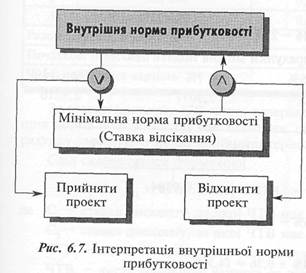

Внутрішню норму прибутковості порівнюють з мінімальною нормою прибутковості, яка зазвичай грунтується на вартості капіталу фірми й використовується для добору перспективних проектів капітальних вкладень.

Таку мінімальну норму прибутковості часто називають ставкою відсікання, оскільки вона проводить межу між прибутковими й неприбутковими проектами. Ті проекти, внутрішня норма прибутковості яких перевищує ставку відсікання, забезпечують позитивну чисту теперішню вартість, тобто є прибутковими. І навпаки, проекти, внутрішня норма прибутковості яких нижча за ставку відсікання, не можуть бути прийняті, оскільки мають негативну чисту теперішню вартість.

Схематично інтерпретацію внутрішньої норми прибутковості показано на рис. 6.7.

За умов ануїтету для визначення внутрішньої норми прибутковості (ВНП) можна використати рівняння:

, Щорічна сума „ \

чистих грошових х Чинник І надходжень дисконту |

~ Чисті інвестиції = 0

Перетворивши це рівняння, І одержимо: і

Чинник Чисті інвестиції

дисконту ~ Щорічна сума ^6"7^ чистих грошових надходжень

Обчисливши у такий спосіб чинник дисконту, потім за таблицею теперішньої вартості ануїтету

можемо визначити відповідну ставку дисконту, яка і є у цьому разі внутрішньою

нормою прибутковості.

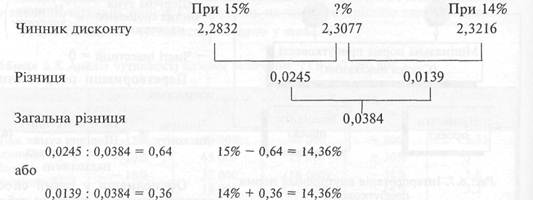

Для ілюстрації розрахунків повернемося до прикладу з проектом "Бета" який розглядає товариство "Оптиміст". Підставивши в наведену вище формулу дані з прикладу, маємо:

120 000: 52 000 = 2,3077

Звернувшись до таблиці теперішньої вартості ануїтету, (додаток 1.4) бачимо що за п - З чинник дисконту 2,3077 перебуває між значеннями 2,2832 (за / = 15%S та 2,3216 (за / = 14%).

мсуЦ%°^НаЧаЄ' Щ° ВН>ГГРІШНЯ н°Рма прибутковості проекту має значення між

Оскільки вартість капіталу товариства "Оптиміст" становить 12% ми можемо дійти висновку, що внутрішня норма прибутковості, значення якої лежить в інтервалі 14 - 15%, перевищує ставку відсікання.

Якщо існує необхідність у точніших розрахунках, тоді для визначення внутрішньої норми прибутковості слід застосувати метод лінійної інтерполяції. Формули, побудовані за цим методом, мають такий вигляд:

d-«-■#: <Я-ЛИ^-<,) (6.8),

'і + 0ї-\6):(/ї-Л>-(Ь-'і) <6-9>'

де /2 та /, — відповідно верхня і нижня "ставки дисконту інтервалу, в межах якого перебуває значення внутрішньої норми прибутковості;

/2 if{ — значення чинника дисконту відповідно при ставці дисконту і2 та ц;

fK — значення чинника дисконту при ставці, що є внутрішньою нормою прибутковості.

Застосувавши наведені формули, одержимо:

15% - (2,3077 - 2,2832): (2,3216 - 2,2832) • 1% = 14,36% або

14% + (2,3216 - 2,3077): (2,3216 - 2,2832) • 1% = 14,36% Для наочності наведені вище розрахунки можна подати так:

Якщо річна сума грошових надходжень — величина непостійна, то внутрішню норму прибутковості розраховують методом проб та помилок.

Для цього необхідно послідовно обчислити чисту теперішню вартість із застосуванням різних ставок дисконту.

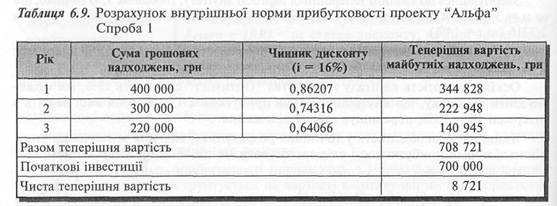

Для ілюстрації цього скористаймося прикладом із проектом "Альфа" (табл.6.4).

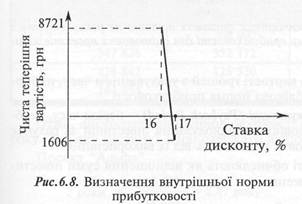

Спершу за таблицею значень теперішньої вартості (додаток 1.2) розрахуємо ЧТВ за ставки дисконту 16% (табл. 6.9).

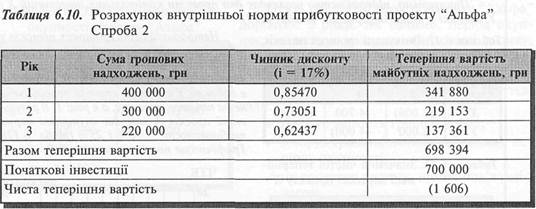

Як бачимо, за ставки 16% чиста теперішня вартість проекту "Альфа" значно вище нуля. Тому спробуємо обчислити ЧТВ за ставки 17% (табл. 6.10).

За ставки дисконту 17% чиста теперішня вартість нижча нуля. Отже, внутрішня норма прибутковості має значення, наближене до 17%. Для точнішого розрахунку застосуємо метод лінійної інтерполяції.

Слід скористатися формулою:

ВНП = С, + ЧТВ,: (ЧТВ, - ЧТВ2) х (С2 - С,) (6.10)

де С, — ставка дисконту, за якої ЧТВ має негативне значення; С2 — ставка дисконту, за якої ЧТВ має позитивне значення; ЧТВ, — чиста теперішня вартість за ставки С,; ЧТВ2 — чиста теперішня вартість за ставки С2. Підставивши в цю формулу відповідні числові значення, одержимо:

17% + [-1606: (-1606 - 8721) • (16% - 17%)] =

= 17% + [0,22572 • (-1%)] = 17% -0,22572 - 16,77%

Графічно цей підхід до визначення ВНП наведено на рис. 6.8.

Зазначимо, що метод інтерполяції дає лише приблизне значення внутрішньої норми прибутковості. Втім, цього достатньо, щоб зіставити одержаний результат зі ставкою відсікання і визначити перспективність того чи того проекту.

В окремих випадках застосування внутрішньої норми прибутковості для оцінювання проектів капітальних інвестицій є проблематичним. Це зумовлено тим, що у випадку нетрадиційних грошових потоків проект може мати кілька внутрішніх норм прибутковості або не мати її взагалі.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1142; Нарушение авторских прав?; Мы поможем в написании вашей работы!