КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

І і і ^ч

|

|

|

|

________ іі ______і___________ \> РОКИ

1 1,5 2 З

Рис. 6.10. Графік амортизації обладнання

Відповідно, середня вартість інвестицій для проекту "Альфа" дорівнює, грн:

700 000 + 20 000

--------------------- = 360 000

Виходячи з наведених вище формул і розрахунків, визначимо облікову норму прибутковості проектів "Альфа" і "Бета".

Як бачимо, проекти "Альфа" і "Бета" мають приблизно однакову облікову норму прибутковості.

Облікову норму прибутковості доволі легко обчислити. Крім того, вона узгоджується з показниками фінансової звітності підприємства. Проте цей показник не враховує вартість грошей у часі й залежить від методу амортизації та методики розрахунку інвестицій (знаменник формули 6.12).

На практиці вибір методів для оцінювання проектів капітальних інвестицій значною мірою залежить від середовища.

Так, за інвестицій у країни з нестабільною економікою інвестори здебільшого намагаються відшкодувати вкладені кошти. Тому для них пріоритетом є період окупності проекту.

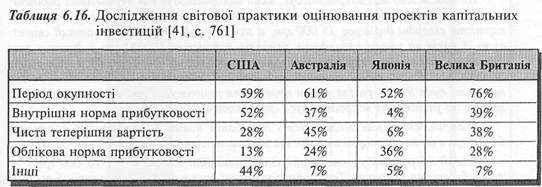

Результати дослідження практики застосування методів оцінювання проектів кащтальних інвестицій компаніями розвинених країн світу наведено в табл. 6.16.

6.3. РАЦІОНУВАННЯ КАПІТАЛУ ТА ПОДАЛЬШИЙ АУДИТ

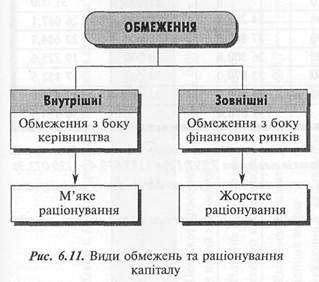

Раціонування капіталу (Capital Rationing) — процес вибору найліпшого серед кількох прибуткових інвестиційних проектів за умов обмеженого фінансування.

Необхідність раціонування зумовлена обмеженням суми коштів, що їх може інвестувати компанія. Це обмеження може існувати через внутрішні причини (інвестиційна політика керівництва компанії) або через зовнішні чинники (неможливість залучити кошти кредиторів).

Виходячи з цього, розрізняють, відповідно, м'яке й жорстке раціонування капіталу (рис. 6.11).

За умов обмежених ресурсів потрібна всебічна оцінка проектів капітальних інвестицій.

Оцінювання ЧТВ імовірних проектів капітальних інвестицій можна здійснити двома шляхами:

1) повного аналізу;

2) диференціального аналізу.

Метод повного аналізу передбачає розрахунок теперішньої вартості всіх грошових потоків кожного проекту.

При застосуванні диференціального аналізу дисконтують лише різницю між грошовими потоками існуючих проектів.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 423; Нарушение авторских прав?; Мы поможем в написании вашей работы!