КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 6. 4

|

|

|

|

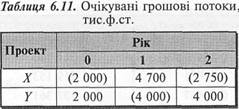

Припустімо, підприємство розглядає два проекти капітальних інвестицій X і Y, про які є така інформація (табл. 6.11).

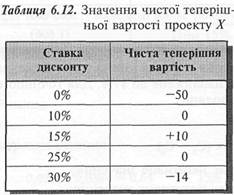

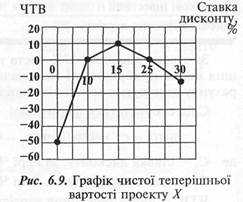

Нетрадиційність грошових потоків у цьому прикладі полягає в тому, що проект X має видаток грошових коштів не лише на початку проекту, а й у році 2, а в проекті Yвидаток коштів передбачено не на початок проекту, а в році 1. В результаті проект X має дві внутрішні норми прибутковості — 10% і 25% (табл. 6.12). Графічно це показано на рис. 6.9.

Своєю чергою, проект Y не має реальної норми прибутковості, що підтверджує наведений нижче розрахунок.

4 000 4 000

+2 000--------------+----------= о

(1 + /)' (1 + ІУ U'

звідси і =~V (-1)

У зв'язку з цим за умов нетрадиційних грошових потоків не рекомендується використовувати внутрішню норму прибутковості для оцінювання проектів капітальних інвестицій.

Серед методів, що не враховують вартості грошей з урахуванням часу, найпоширенішими є період окупності й облікова норма прибутковості.

Період окупності (Payback Period) — період часу, необхідний для повного відшкодування інвестицій за рахунок чистих грошових надходжень від їх використання.

За умов ануїтету період окупності обчислюють як відношення суми інвестицій до річної суми грошових надходжень.

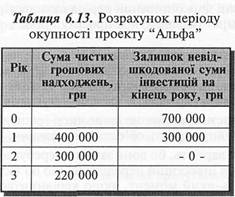

Тепер розглянемо проект "Альфа", коли грошові надходження в різні роки різні (табл. 6.13).

Отже, період окупності проекту "Альфа" дорівнює 2 роки. Як бачимо, період окупності акцентує увагу на мінімізації ризику, пов'язаного з часом, а також є простим для розрахунку та розуміння.

Поряд із тим цей показник має суттєві вади:

/ ігнорує вартість грошей у часі;

/ ігнорує грошові потоки за межами періоду окупності;

/ не враховує ризики, що не пов'язані з часом.

Через це в практиці доволі часто застосовують дисконтований період окупності.

Дисконтований період окупності (Discounted Payback Period) — період часу, необхідний для відшкодування дисконтованої вартості інвестицій за рахунок теперішньої вартості майбутніх грошових надходжень.

Отже, для визначення цього показника насамперед слід продисконтувати грошові надходження. Навіть за умов ануїтету необхідно дисконтувати кожну суму надходжень окремо.

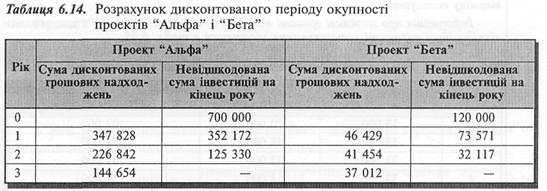

Розрахуємо дисконтований період окупності проектів "Альфа" і "Бета", використовуючи дані табл. 6.14.

Отже, дисконтований період окупності охоплює два роки і частину третього року. Але яку частину? Щоб одержати відповідь, слід зробити такий розрахунок:

Проект "Альфа"

125 330

2 роки + -----------= 2,87 року

144 654

Проект "Бета"

32 117 2 роки + 37Qi2 = 2,87 року

С.Голов. Управлінський облік

Як бачимо, період окупності з урахуванням вартості грошей у часі більший, ніж без урахування цього чинника. s

При цьому обидва проекти мають однаковий дисконтований період окупності, хоча звичайний період окупності проекту "Альфа" більший, ніж проекту "Бета".

Період рятування інвестицій (Bailout Period) — це пе-

| ріод часу, необхідний для відшкодування інвестицій за J рахунок отриманих грошових надходжень від їх використання та ліквідаційної вартості об'єкта інвестування.

Цей показник, на відміну від періоду окупності, враховує не лише чисті грошові надходження від реалізації проекту, а й ліквідаційну вартість об'єкта інвестування.

Період окупності не враховує ліквідаційну вартість, бо вона завжди перебуває за межами періоду окупності. Період рятування інвестицій передбачає, що об'єкт інвестування має ліквідаційну вартість на будь-який момент, якщо керівництво вирішить припинити здійснення проекту й повернути інвестовані кошти.

Розглянемо такий приклад.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 434; Нарушение авторских прав?; Мы поможем в написании вашей работы!