КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 6. 2

|

|

|

|

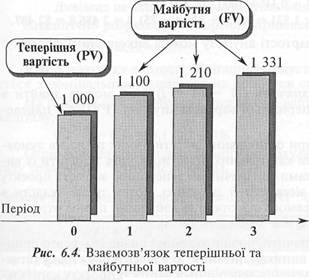

Припустімо, що ви зробили депозитний внесок у банк у сумі 1 000 грн терміном на три роки з нарахуванням відсотків наприкінці року за ставкою 10%.

Для визначення суми внеску з використанням обох методів ~ простого і складного відсотків — здійснімо відповідні розрахунки (табл. 6.1).

Таблиця 6.1. Зіставлення методики розрахунку простих і складних відсотків

У разі довготермінових інвестицій переважно використовують складні відсотки, які дають більший дохід, ніж прості.

J Майбутня вартість (Future Value) — це вартість інвестицій через визначений період часу з урахуванням певної ставки відсотка.

У нашому прикладі майбутню вартість інвестицій у сумі 1 000 дол. за складного відсотка і = 10% та п = З було розраховано так:

(1 000 + 1 000 • 0 + [(1 000 + 1 000 • і) • /] + [(1 000 + 1 000 • /) + (1 000 + 1 000 • 0 • /] ■ і = = 1 000 [(1 + 0 + (/ + Р) + (і + Р) + (Р + Р)] = 1 000 [(1 + 3/ + ЗР + Р)] = = 1 000 [(1 + /)(1 + /)(1 + 0] = 1 000 (1 + О3 = 1 000 (1 + ОД)3 = 1 331.

Звідси випливає, що для обчислення майбутньої вартості інвестицій можна скористатися формулою:

FV = PV (1 + 0" (6.1)

де FV — майбутня вартість; PV — теперішня вартість; і — ставка складного відсотка; п — кількість періодів нарахування відсотків. З наведеної формули бачимо, що майбутня вартість одної грошової одиниці

дорівнює (1 + і)п.

Для спрощення розрахунків майбутньої вартості можна користуватися таблицею складних відсотків (додаток 1.1), що містить готові розрахунки за формулою (1 + і)" для різних значень (/) та (п).

Використовуючи цю таблицю, побачимо, що на перехресті значень і = 10% та п = 3 майбутня вартість 1 грн (або іншої грошової одиниці) дорівнює 1,331.

Отже, майбутня вартість 1 000 грн дорівнює: 1 000 • 1,331 = 1 331 грн.

J Теперішня вартість (Present Value) — це вартість майбутніх грошових потоків на теперішній час.

Для визначення теперішньої вартості інвестицій необхідно з суми майбутніх грошових надходжень вирахувати суму відсотків, нарахованих за певною ставкою (/) за певний період (п).

Процес коригування майбутніх грошових надходжень для визначення теперішньої вартості їх називають дисконтуванням.

Дисконтування (Discounting) — процес визначення теперішньої вартості майбутніх грошових потоків.

Відповідно, ставку відсотка, що використовують для дисконтування, називають Ставкою дисконту (Discount Rate).

Теперішню вартість інвестицій мона обчислити за формулою:

У цьому разі ставку відсотка (/'), використану для дисконтування, називають ставкою дисконту.

Відповідно, теперішня вартість однієї грошової одиниці дорівнює: 1: (1 + і)п або (1 + ifn і також може бути визначена за спеціальною таблицею (додаток 1.2). Так, у цій таблиці на перетині значень і = 10% та п = 3 маємо показник 0,75132. Виходячи з цього, теперішня вартість суми 1 331 грн дорівнює:

1 331 -0,75132= 1 000 грн. Аналогічний результат отримаємо за формулою:

1 331: (1 + 0,1)3 = 1 331: 1,331 = 1 000 грн.

Взаємозв'язок між теперішньою та майбутньою вартістю можна проілюструвати графічно (рис. 6.4).

Ануїтет і Ануїтет (Annuity) -це ———^J серія рівновеликих платежів (або надходжень), що здійснюються через однакові проміжки часу впродовж певного періоду.

Якщо момент оцінювання ануїтету передує моментові першої виплати або збігається з ним, тоді дисконтована величина ануїтету є його теперішньої вартістю.

Відповідно, майбутня вартість ануїтету (Future Value of Annuity) — це вартість ануїтету на момент останньої виплати.

Припустімо, що за три роки щорічний внесок (наприкінці року) в банк на депозитний рахунок становив 1 000 дол., а відсоток нараховували за ставкою 10% річних.

Графічно точки часу, в яких визначається теперішня і майбутня вартість виплат, можна показати так:

1 000 1 000! 00° PV ■-----------------------------•------------------------.--------------------------• FV

Для визначення майбутньої вартості ануїтету необхідно розрахувати майбутню вартість кожної виплати і підсумувати отримані результати.

У нашому прикладі майбутня вартість ануїтету:

FVA= 1 000-(1 + 0,1)2 + 1 000-(1 + 0,1)' + 1 000 - (1 + 0,1)" =

= 1 000-1,21 + 1 000- 1,1 + 1 000- 1 = 1 210 + 1 100 + 1 000 = $3 310.

Майбутню вартість ануїтету (FVA) можна розрахувати за формулою:

FVA = А х ((1 + і)«- 1) : і (6.3)

Майбутня вартість ануїтету за одним договором відповідно дорівнюватиме ((1 + і)" — 1): / й може бути визначена за таблицею відсоткового чинника майбутньої вартості ануїтету (FVIFA), наведеною в додатку 1.3.

У цій таблиці на перетині значень і = 10% та п = 3 маємо чинник майбутньої вартості ануїтету, який дорівнює 3,31.*

Отже, FVA = 1 000 • 3,31 = $3 310.

Теперішня вартість ануїтету (Present Value of Annuity) — це дисконтована сума ануїтету на дату останньої виплати.

Для визначення теперішньої вартості ануїтету (PVA) необхідно обчислити теперішню вартість кожної виплати і підсумувати отримані результати.

Припустімо, що нам треба визначити теперішню вартість ануїтету, виходячи з умов розглянутого раніше прикладу (А = 1 000, і = 10%, п = 3).

У цьому разі

PVA = 1 000: (1 + ОД)1 + 1 000: (1 + ОД)2 + 1000: (1 + ОД)3 =

= 1 000: 1,1 + 1 000: 1,21 + 1 000: 1,331 = 909,1 + 826,4 + 751,3 = 2 486,8 = $2 487.

Для визначення теперішньої вартості ануїтету можна використати формулу: PVA = А• ((1 - (1 + і)п): і (6.4)

Для спрощення розрахунку значень ((1 — (1 + /)■"): і можна знайти в таблиці відсоткового чинника теперішньої вартості ануїтету (PVIFA), наведеної у додатку 1.4.

Необхідність дисконтування при оцінюванні інвестиційних проектів зумовлена тим, що, розглядаючи проекти капітальних інвестицій, слід зіставити їх вигоди з іншими ймовірними проектами. Визначивши теперішню вартість проекту з високим ризиком, ми можемо зіставити її із сумою, котру треба вкласти в надійні цінні папери, щоб за того самого відсотка і за той самий період отримати ту саму суму грошових надходжень, але з меншим ризиком.

Таке зіставлення дає змогу визначити, чи виправданий ризик і чи варто приймати той чи інший проект. Однак виникає питання: яку відсоткову ставку (ставку дисконту) використати для визначення теперішньої вартості проекту капітальних інвестицій.

Ставкою дисконту, зокрема, може бути:

/ кредитна ставка банку;

/ середньозважена вартість капіталу;

/ альтернативна вартість капіталу;

/ внутрішня норма прибутковості.

Ставка дисконту, що використовується для визначення теперішньої вартості майбутніх грошових надходжень при оцінюванні проектів капітальних інвестицій, здебільшого базується на вартості капіталу компанії.

Вартість капіталу (Cost of Capital) — це комбінований (середньозважений) відсоток прибутку, що його компанія має сплачувати своїм інвесторам.

Для здійснення господарської діяльності підприємство залучає кошти з різних джерел і повинне заохочувати наявних і потенційних інвесторів.

Основними джерелами фінансування корпорації є надходження від випуску акцій, а також довготермінова кредиторська заборгованість.

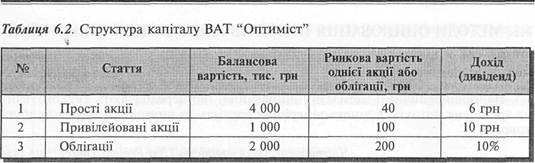

Припустімо, що капітал компанії "Оптиміст" має таку структуру (табл. 6.2):

Виходячи з наведених даних, розрахуємо вартість власного капіталу, сформованого завдяки випуску простих акцій:

Дивіденд на акцію: Ринкова вартість акції = 6: 40 = 0,15= 15% Аналогічно розраховують вартість привілейованих акцій:

10: 100 = 0,10 = 10%

Для розрахунку вартості облігацій припустімо, що ринкова вартість їх збігається з номінальною, а податок на прибуток становить 30%.

На підставі цих припущень визначимо вартість довготермінового позикового капіталу:

0,1 -(1 -0,3) = 0,1-0,7 = 7%

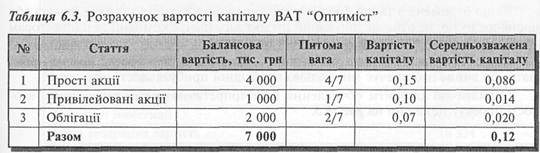

Отримані результати дають змогу розрахувати середньозважену вартість капіталу товариства "Оптиміст" (табл. 6.3).

Середньозважена вартість капіталу компанії "Оптиміст" дорівнює 12% і цю величину можна використати як ставку дисконту для визначення теперішньої вартості майбутніх грошових надходжень при оцінюванні інвестиційних проектів.

Доволі часто ставка дисконту, що використовується для оцінювання проектів капітальних інвестицій, вища за вартість капіталу підприємства.

По-перше, як уже згадувалося, поряд з проектами капітальних інвестицій, що дають пряму економічну вигоду, підприємства здійснюють проекти, спрямовані на поліпшення умов праці і мають лише соціальний ефект.

У зв'язку з цим ставка дисконту для прибуткових проектів має враховувати не тільки вартість капіталу компанії, а й вартість капітальних інвестицій, ефект яких не відображається у вигляді прибутку чи економії витрат.

По-друге, різні проекти капітальних інвестицій мають різну міру невизначеності й ризику.

Тож зрозуміло, що до різних проектів можуть бути застосовані різні ставки дисконту, які враховують цей ризик.

6.2. МЕТОДИ ОЦІНЮВАННЯ ПРОЕКТІВ КАПІТАЛЬНИХ ІНВЕСТИЦІЙ

Як уже згадувалося, всі методи оцінювання проектів капітальних інвестицій можна поділити на дві групи.

Найпоширенішими методами оцінювання, що передбачають дисконтування грошових потоків, є: чиста теперішня вартість та внутрішня норма прибутковості.

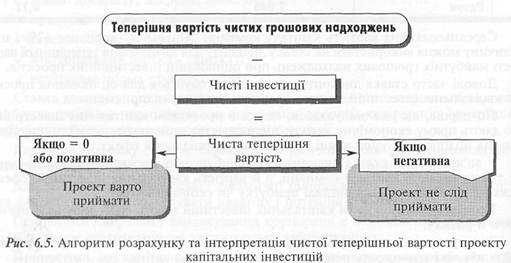

Чиста теперішня вартість (Net Present Value) — це різниця між теперішньою вартістю майбутніх чистих грошових надходжень і теперішньою вартістю чистих інвестицій.

де Сп — чисті грошові надходження n-го періоду;

І — чисті інвестиції.

Для визначення чистої теперішньої вартості (ЧТВ) проекту капітальних інвестицій майбутні грошові надходження дисконтуються за допомогою відповідної ставки дисконту.

Потім із суми розрахованої таким чином теперішньої вартості майбутніх грошових надходжень вираховують теперішню вартість чистих початкових інвестицій.

Якщо отримана в такий спосіб чиста теперішня вартість проекту більша або дорівнює нулю, це означає, що даний проект забезпечує компанії та її інвесторам необхідний прибуток, тому його можна прийняти.

Якщо ЧТВ має негативне значення, то, відповідно, цей проект не слід приймати, бо він не забезпечує мінімально необхідної прибутковості інвестицій.

Схематично алгоритм обчислення й інтерпретацію чистої теперішньої вартості проекту показано нарис. 6.5.

Для ілюстрації розрахунку чистої теперішньої вартості розглянемо такий приклад.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 871; Нарушение авторских прав?; Мы поможем в написании вашей работы!