КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Характеристики показателей и назначение производственной программы

|

|

|

|

Разделы производственной программы.

Производственная программа – это основной раздел перспективного и основного плана развития предприятия, который определяет объем изготовления и выпуска продукции по номенклатуре, ассортименту и качеству в натуральном и стоимостном выражении.

Производственная программа включает основные разделы (рис.6)

Рисунок 18.6. Разделы производственной программы предприятия.

• План по производству продукции предприятия.

План производства продукции определяет состав (номенклатуру), качество и количество продукции, подлежащей изготовлению и доставке потребителям в планируемом периоде. Он состоит из 2-х частей: расчета производственной программы и использования производственных мощностей.

• План выпуска продукции на экспорт.

В случае наличия у предприятия зарубежных клиентов, в этом плане представляются показатели объемов выпуска продукции предприятия, соответствующей требованиям ее поставок на экспорт на условиях конкретных соглашений и договоров.

• План по повышению качества продукции.

Здесь отражаются показатели обновления ассортимента и потребительских свойств продукции, обусловленные требованиями международных и отечественных стандартов качества, нововведениями и динамикой развития производства. Качество продукции по своим технико-экономическим показателям должно отвечать принятым стандартам на всех стадиях проектирования и изготовления продукции.

• План реализации продукции.

Реализованная продукция - это отгруженная заказчику, принятая им и оплаченная продукция предприятия, денежные средства за которую поступили на расчетный счет поставщика. В этом плане отражается динамика реализации продукции конкретным покупателям, выявленным в процессе маркетинговых исследований.

|

|

|

При разработке производственной программы основываются на потребностях народного хозяйства и мирового рынка в продукции предприятия, общей рыночной ситуации, состоянии конкурентных предприятий и отраслей.

Разделы производственной программы формируются с применением балансового метода, который позволяет приводить в соответствие объемы планируемых работ и потребности на них, а также рассчитывать степень обеспеченности производственной программы производственными мощностями, материальными, топливно-энергетическими и трудовыми ресурсами.

Предприятия самостоятельно планируют номенклатуру и объем производимой продукции, руководствуясь при этом государственным заказом, обязательствами перед партнерами, обязательствами по поставкам сбытовым организациям.

В экономической литературе 60–80-х гг. XX в., касающейся плановой деятельности на микроуровне, использовались однотипные определения сущности ПП, сводившиеся к тому, что это система заданий, обязательных для выполнения, основанная на директивных показателях.

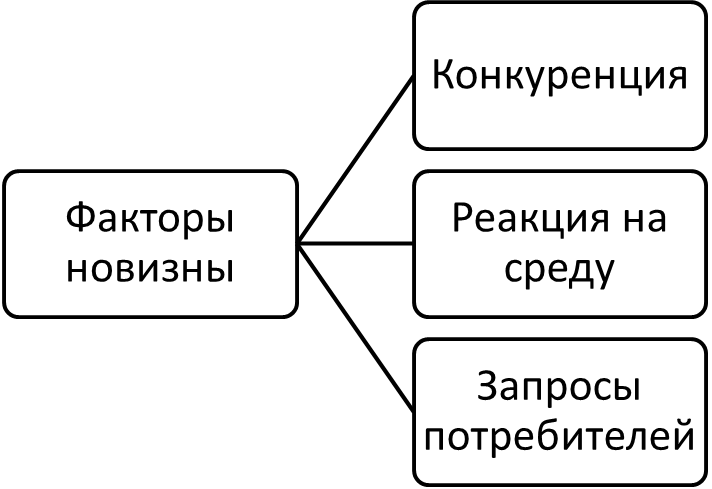

Данные научные трактовки существовали в силу того, что действовала система только государственных адресных заданий. В условиях переходной экономики такой подход неприемлем. Развитие рыночных отношений, хозяйственной самостоятельности предприятий требует новых подходов к пониманию сущности производственной программы. Новизна подходов определяется следующими основными факторами (рисунок 18.7).

Производственная деятельность предприятий характеризуется системой показателей. Важнейшими из них являются такие, как спрос на продукцию и объем производства, величина предложения и производственная мощность предприятия, издержки и цены на продукцию, потребность ресурсов и инвестиций, объем продаж и общий доход и др. В теории и практике планирования на предприятиях широко применяются натуральные, трудовые и стоимостные измерители продукции и некоторые их разновидности. Натуральные измерители выражают физический объем конкретных видов выпускаемой продукции в таких единицах, как штуки, тонны, метры (погонные, квадратные, кубические), и служат основой для установления трудовых и стоимостных измерителей. Однако на практике диапазон их применения ограничен расчетами объемов выпуска только однородной продукции. Трудовые измерители являются универсальными и наиболее распространены на производстве. Они характеризуют объем выпущенной продукции в нормо-часах (человеко-часах, станко-часах), нормо-рублях и других нормируемых показателях затрат труда или рабочего времени. Эти измерители являются базой технико-экономического, социально-трудового, оперативно-производственного и многих других видов внутрифирменного планирования. Стоимостные измерители характеризуют объем производства продукции в денежном выражении.

|

|

|

Рисунок 18.7. Факторы новизны.

Они позволяют на единой ценовой основе сопоставлять, анализировать и суммировать объем выпуска разнородной продукции. Однако при этом надо учитывать существующий уровень изменения рыночных цен при планировании и измерении объемов выпущенной в разное время продукции.

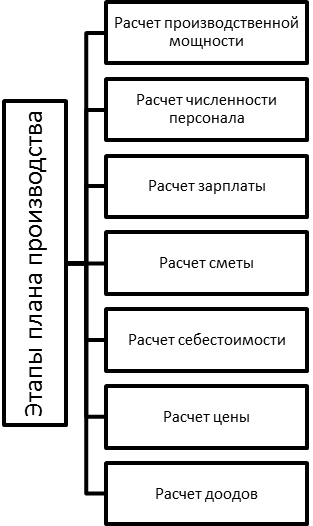

В процессе разработки плана производства и продажи продукции все объемные расчеты ведутся по каждой номенклатурной позиции. Главная задача при составлении плана производства – подтвердить расчетами, что производство в состоянии реально производить необходимое количество товаров в нужные сроки и требуемого качества. В плане указываются состав оборудования, поставщики сырья, материалов, комплектующих изделий, условия поставки по цене, количеству и качеству. План производства включает следующие этапы:

1. Расчет производственной мощности. Производственная мощность – это максимально возможный годовой объем выпуска продукции (оказания услуг) при заданных номенклатуре и ассортименте и с учетом наилучшего использования всех имеющихся на предприятии ресурсов.

|

|

|

2. Расчет численности персонала. Планирование потребности фирмы в персонале, необходимом для выполнения плана производства и реализации продукции, осуществляется в плане по труду и персоналу.

3. Расчет фактической заработной платы персонала. В статье «Затраты» на оплату труда отражаются:

• оплата труда по сдельным расценкам, тарифным ставкам и должностным окладам, выплаты стимулирующего характера по положениям о системе оплаты труда, выплаты компенсирующего характера за работу в ночное время, за работу в тяжелых и вредных условиях труда, совмещение профессий;

• оплата очередных и дополнительных отпусков, компенсации за неиспользованный отпуск, льготных часов подростков, перерывов в работе кормящих матерей, выполнения государственных обязанностей;

• стоимость продукции, выдаваемой работникам предприятия в качестве оплаты труда;

4. Расчет сметы затрат на производство. Затраты, образующее себестоимость продукции в соответствии с их экономическим содержанием, группируются по следующим экономическим элементам:

• материальные затраты;

• амортизационные отчисления;

• затраты на оплату труда;

• отчисления на социальные нужды;

• прочие затраты.

5. Расчет калькуляции себестоимости продукции (услуг). Расчет калькуляции себестоимости продукции рассчитывается как сумма затрат на сырье, основные вспомогательные материалы, покупные полуфабрикаты, топливо, энергию, технологические цели и определяется умножением норм расхода на цену их приобретения с учетом транспортно-заготовительных расходов за вычетом возвратных отходов.

6. Расчет цены.

Расчет цены производится по методу «средние издержки плюс прибыль» и имеет следующий вид:

СРЦ = С+П+НДС

(18.1)

где С – себестоимость изделия;

П – прибыль;

НДС – налог на добавленную стоимость.

7. Расчет доходов от оказания услуг.

Рисунок 18.8. Этапы производства.

Большей эффективностью, целесообразностью и удобством применения характеризуются стоимостные показатели производительности труда. Они получили более широкое распространение в промышленных предприятиях отличаются большой универсальностью. Их применение дает возможность учета и сравнения разнообразных видов работ путем приведения их к единому измерителю (стоимости).

|

|

|

Трудовые показатели характеризуют отношение нормативных затрат к фактическим затратам рабочего времени. Такие показатели применяются для определения эффективности использования труда рабочих по сравнению с нормами. Такие показатели удобно использовать при нормировании труда и определении оптимальных норм труда для работников.

В зависимости от цели планирования применяются различные методы измерения производительности труда. Ведь производительность труда оказывает большое влияние на уровень конкурентоспособности предприятия и его финансовый результат. Любое планирование не может обойтись без учета производительности труда – как индивидуального, так и общественного. Планирование производства неотделимо от нормирования труда работников и от учета ими норм труда.

На практике при общем учете основное распространение получили стоимостные показатели учета, так как они являются общими и универсальными для целей планирования производства. Предприятие должно стремиться к увеличению производительности труда как залогу будущего процветания предприятия.

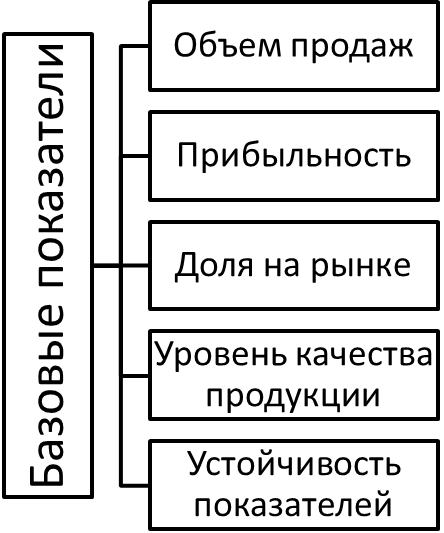

Рисунок 18.9. Базовые показатели.

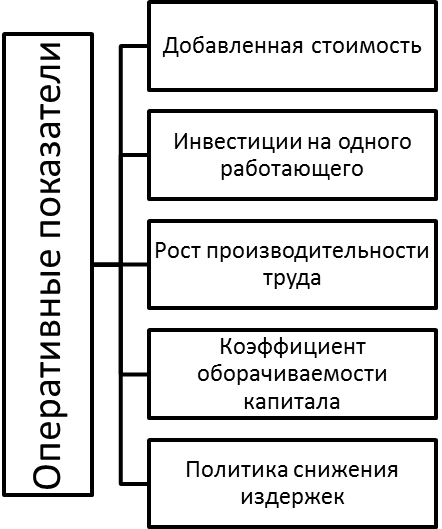

Рисунок 18.10. Оперативные показатели.

В планах крупных промышленных предприятий действует система базовых и оперативных показателей.

Текущие планы производства содержат следующие показатели:

• номенклатуру и количество выпускаемой продукции в натуральных показателях;

• объемы реализации или продажи продукции, работ и услуг в денежном выражении;

• численность промышленно-производственного персонала предприятия;

• фонд оплаты труда и средний уровень заработной платы персонала;

• запасы материалов, незавершенного производства и готовой продукции;

• объем капитальных вложений и инвестиций по отдельным направлениям деятельности;

• основные финансовые показатели – себестоимость, прибыль, рентабельность и др.

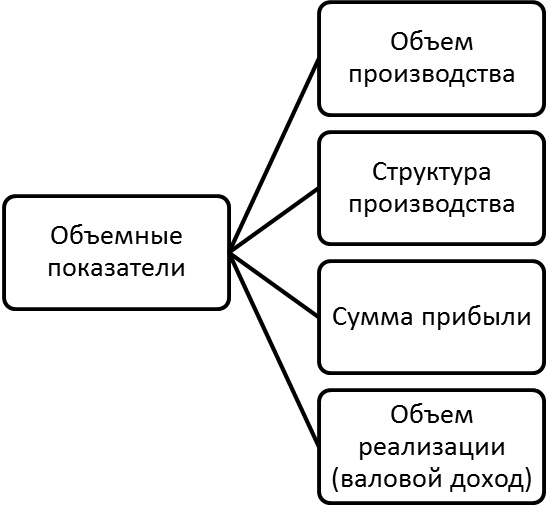

Определение объемов производства и реализации продукции в натуральном выражении не обеспечивает возможности оценки общего объема производства и продаж в целом по предприятию с многономенклатурными производствами. Для оценки объемов выработки и продаж продукции по предприятию в целом эти показатели рассчитываются в стоимостном выражении, для чего используются соответствующие цены.

Рисунок 18.11.Объемные показатели.

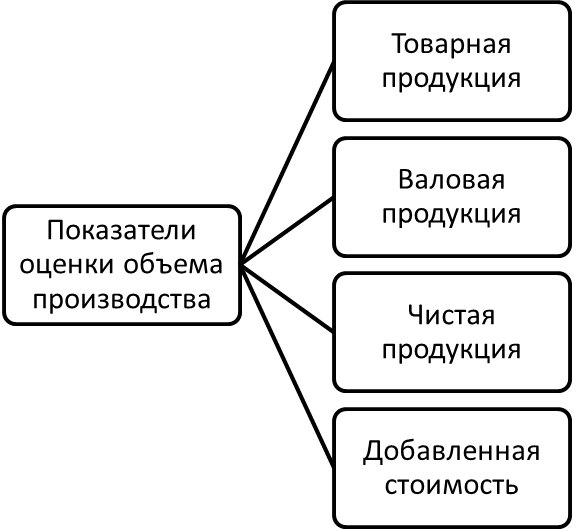

Рисунок 18.12. Показатели оценки объема производства.

Объем производства товарной продукции (Vтп) представляет собой выраженную в стоимостной форме законченную производством, предназначенную для реализации потребителям и имеющую все признаки товара продукцию. Общая сумма товарной продукции предприятия исчисляется по заводскому методу и рассчитывается по выражению:

Vтп = ГП + ПФ + РУ + ПС, млн. руб.

(18.2)

где

ГП – стоимость готовой продукции, предназначенной для реализации, млн. руб.;

ПФ – стоимость полуфабрикатов собственного производства и продукции вспомогательных цехов, предназначенных для поставки на сторону, млн. руб.;

РУ – стоимость работ и услуг промышленного характера, выполняемых по заказам со стороны, млн. руб.;

ПС – стоимость инструментов и приспособлений для собственного производства, готовой продукции и полуфабрикатов, поставляемых для собственного капитального строительства и непромышленным хозяйствам данного предприятия, млн. руб.

Товарная продукция исчисляется в действующих оптовых ценах предприятия, что позволяет определить реальный (фактический или плановый) объем дохода и сумму прибыли предприятия, рассчитать уровень затрат на один рубль товарной продукции. Показатель валовой продукции характеризует общий объем промышленного производства вне зависимости от степени готовности продукции и определяется в стоимостном выражении.

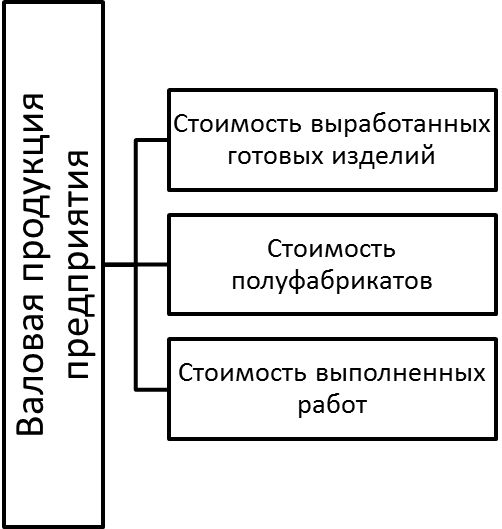

Рисунок 18.13. Валовая продукция предприятия.

Объем валовой продукции в самом общем виде определяется как сумма товарной продукции (Vтп) и изменение остатков незавершенного производства:

Vвп = Vтп + (О2 – О1), млн. руб.

(18.3)

где

О1, О2 – стоимость остатков полуфабрикатов собственного производства и незавершенного производства на начало и конец календарного периода, соответственно, млн. руб.

Валовая продукция рассчитывается в неизменных (сравнимых) ценах по так называемому заводскому методу, согласно которому в ее объем не включается в целях избежания повторного счета продукция отдельных цехов, предназначенная для последующей ее переработки внутри данного предприятия.

Как товарная, так и валовая продукция не обеспечивают объективной и достоверной оценки собственного вклада данного предприятия в результаты его деятельности. Объясняется это тем, что в эти показатели включается стоимость сырьевых и других материальных и энергетических ресурсов, приобретенных предприятием со стороны, удельный вес которой в себестоимости продукции достигает порой 80% и более. При росте стоимости этих ресурсов увеличивается объем как валовой, так и товарной продукции, хотя «вклад» данного предприятия в формирование величины этого объема может и не изменяться.

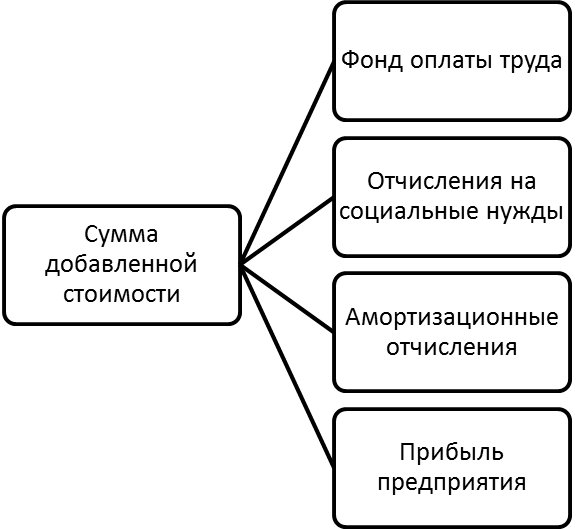

Для оценки собственного вклада предприятия в результат его деятельности рассчитываются показатели чистой продукции и добавленной стоимости.

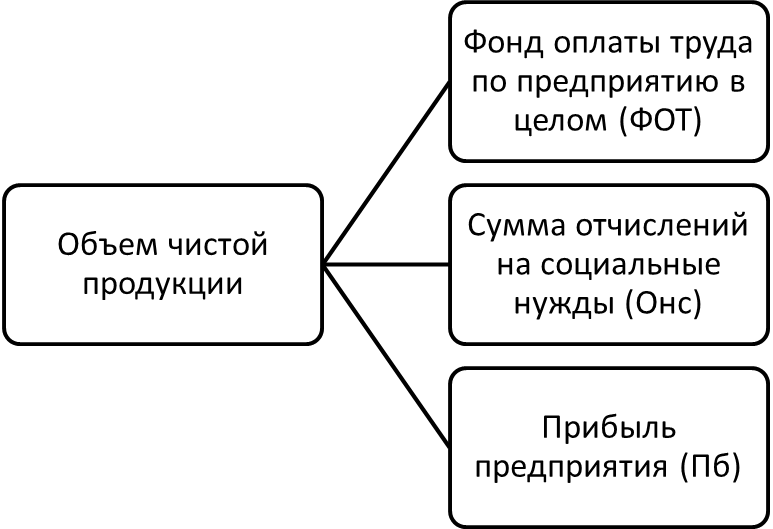

Рисунок 18.14. Объем чистой продукции

Сумма добавленной стоимости (ДС) по предприятию в целом – часть стоимости товаров, приращенная непосредственно на данном предприятии, и включает в себя:

• фонд оплаты труда по предприятию в целом;

• сумму отчислений на социальные нужды;

• амортизационные отчисления (Ао);

• прибыль предприятия, т.е.:

ДС = ФОТ + Онс + Ао + Пб, млн. руб.

(18.4)

Важнейшим показателем производственной программы является объем реализованной продукции (объем продаж, доход предприятия), оценивающий стоимость продукции (работ, услуг), которая не только завершена производством, но уже продана и поступила в сферу потребления, а деньги за нее поступили на расчетный счет предприятия.

Рисунок 18.15. Сумма добавленной стоимости.

Объем дохода предприятия от реализации продукции, работ и услуг (Vpп) может быть рассчитан по выражению:

, млн. руб.

, млн. руб.

(18.5)

Qj – объем реализации j-то вида продукции (работ, услуг) в натуральных единицах измерения,н.е.;

Цj – цена реализации (оптовая цена предприятия) единицы j-й продукции (работ, услуг), руб./н.е.

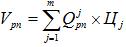

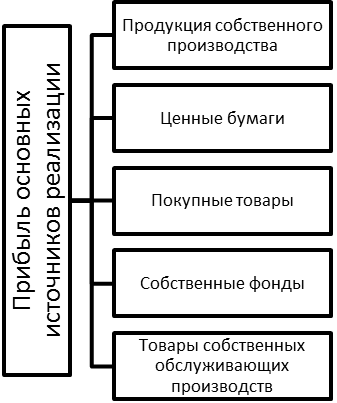

Особенно важным показателем деятельности предприятия является сумма полученной им от всех источников прибыли. Прибыль представляет собой выраженный в денежной форме чистый доход предприятия, полученный от всех видов его деятельности и определяемый разницей между его совокупным доходом и совокупными расходами. Основными источниками образования общей суммы прибыли предприятия являются прибыль от реализации и прибыль от внереализационных операций.

Рисунок 18.16. Прибыль от реализации.

Рисунок18.17. Прибыль внереализационных операций.

Общая сумма прибыли, полученной из всех этих источников, называется валовой (балансовой) прибылью.

Основной составной частью балансовой прибыли предприятия является прибыль от реализации произведенной продукции (работ и услуг), удельный вес которой в сумме валовой прибыли составляет 90-95%. Сумма прибыли, полученной от реализации продукции, работ и услуг (Прп) рассчитывается как разность между объемом продаж продукции в оптовых (отпускных) ценах предприятия-изготовителя и полной ее себестоимостью:

(18.6)

где Срп – полная себестоимость всего реализованного объема продукции (работ, услуг), млн. руб.; Cj – себестоимость единицы j-го вида продукции (работ, услуг), руб./н.е.

Прибыль – главный побудительный мотив собственников, менеджеров и работников предприятия в его успешной деятельности по производству и реализации продукции и удовлетворения на этой основе рыночного спроса в ней. Это обусловлено теми ролью и значением, которые играет прибыль в условиях рыночной экономики, поскольку:

• во-первых, прибыль обеспечивает собственнику имущества предприятия не только уровень его благосостояния, но и приводит к увеличению стоимости этого имущества в результате капитализации части прибыли;

• во-вторых, менеджеры предприятия, не являющиеся собственниками его имущества, также заинтересованы в получении предприятием прибыли, поскольку она является важнейшим критерием успеха их деятельности по управлению предприятием и, кроме того, уровень оплаты их труда также во многом определяется суммой полученной предприятием прибыли;

• в-третьих, для работающих других категорий рост прибыли предприятия также является стимулирующим их эффективную деятельность фактором, поскольку это обеспечивает получение повышенных сумм по дивидендам тех работников, которые являются держателями акций данного предприятия, помимо этого, высокая прибыльность предприятия служит основанием для повышения заработной платы и удовлетворения ряда социальных потребностей работающих;

• в-четвертых, прибыль является основным внутренним источником формирования инвестиционных ресурсов предприятия, обеспечивающих его развитие, она повышает конкурентоспособность предприятия и служит основным средством ее расширенного воспроизводства;

• в-пятых, прибыль предприятия служит основным защитным средством, предохраняющим его от банкротства.

Решая задачу выбора показателей, которые могли бы максимально достоверно характеризовать результат и эффект его функционирования, следует остановиться на уточнении самих понятий «результат» и «эффект».

Результат в самом общем смысле означает итог или следствие какого-либо процесса или действия. Основным результатом производственного процесса выступает объем произведенной продукции (работ или услуг), выраженный в тех или иных единицах измерения. Очевидно, что процесс производства может сопровождаться получением разного рода результатов как положительных (например, произведенная и имеющая спрос на рынке продукция), так и отрицательных (например, бракованная продукция, продукция, не нашедшая спроса на рынке по различным причинам, образование веществ нетоварного выхода, нанесенный производством целевой продукции экологический ущерб и т.д.).

Показателями, оценивающими положительный результат производства, могут выступать те, которые характеризуют объем произведенной продукции, обладающей свойствами товара, но еще не перешедшей из сферы производства в сферу потребления. Среди таких объемных показателей, наиболее часто используемых для оценки результата производства в стоимостном выражении, необходимо назвать объем валовой продукции (Vвп) и объем производства товарной продукции (Vтп). Кроме того, показателями, оценивающими индивидуальный результат работы предприятия, могут служить: объем полученной на предприятии чистой продукции (ЧП) или сумма добавленной стоимости (ДС), созданной на данном предприятии.

Под «эффектом» всегда подразумевается только конечный и полезный результат, полученный вследствие реализации поставленной цели того или иного процесса или действия.

Исходя из сформулированной двуединой цели функционирования предприятия было установлено, что внешней его целью является производство и реализация продукции (работ, услуг), благодаря чему достигается удовлетворение рыночного спроса, а внутренней целью предприятия — получение максимально возможной суммы прибыли. Поэтому следует сказать, что показателем, характеризующим внешний эффект производственной деятельности предприятия должен выступать объем реализованной продукции (Vpп).

Объясняется это тем, что в объем реализации включается только та продукция, которая не только закончена производством, но и в требуемом объеме, необходимого качества, нужного ассортимента, в установленные договором на поставку сроки дошла до своего потребителя, а деньги за нее поступили на расчетный счет предприятия-поставщика. Именно этими обстоятельствами устанавливается факт поступления этой продукции в сферу потребления, а следовательно, и факт реализации внешней цели деятельности предприятия – удовлетворение рыночной потребности в данном виде продукции.

Показателем, характеризующим внутренний эффект производственной деятельности предприятия, должна выступать сумма полученной прибыли от реализации (Прп).

Неоспоримость этого утверждения доказывается ролью и значением прибыли (они охарактеризованы выше), которые она играет в процессе реализации в первую очередь внутренних интересов предприятия.

Показатели объема реализации (дохода предприятия) и суммы прибыли от этой реализации очень тесно связаны между собой, поскольку получение прибыли возможно тогда и только тогда, когда предприятие реализовало свою продукцию, удовлетворив тем самым рыночные потребности. Иначе говоря, получение прибыли является следствием достижения первоочередной цели предприятия — удовлетворение рыночной потребности в произведенных и реализованных товарах.

Необходимость технико-экономического обоснования планов и повышения эффективности производства предопределили систему показателей плана. Показатели, применяемые в планировании, подразделяются на количественные и качественные, объемные и удельные.

Количественные показатели плана выражаются абсолютными величинами. К ним относятся: объем товарной продукции, валовой продукции, объем реализации, численность работающих, численность рабочих, фонд заработной платы, сумма прибыли, размеры затрат различных производственных ресурсов (метала, топлива и т.д.) и др.

Качественные показатели являются величинами относительными. Они выражают экономическую эффективность производства, его отдельных факторов. Это рост производительности труда, снижение себестоимости продукции и др. К качественным показателям относятся также те, которые выражаю соотношение количественных показателей между собой, например, рентабельность производства, фондоотдача, качество продукции и др.

Между количественными и качественными показателями существует взаимосвязь и взаимодействие. Для того чтобы рационально организовать труд коллектива предприятия, обеспечить непрерывность и пропорциональность развития производства, нацелить работников на повышения эффективности производства, одного показателя, например объем товарной продукции, недостаточно нужны система, сочетания количественных и качественных показателей, которые направили бы работников промышленности не только на увеличение выпуска продукции, но и на изготовления этой продукции в нужное населению и народному хозяйству страны номенклатуре, требуемого качества, с получением определенного эффекта в виде прибыли, при минимальных затратах трудовых, материальных и денежных ресурсов. Определяющим в решении этой проблемы является переход предприятий к рыночным отношениям.

В системе показателей плана промышленности различают объемные и удельные показатели. Объемные показатели устанавливают абсолютные величины производства в целом, отдельных процессов и факторов, в нем участвующих, например, объем производства в целом, объем механической обработки, сборки, объем трудовых затрат, материальных ресурсов и т.д. удельные показатели устанавливают отношение двух или нескольких взаимосвязанных показателей, например, затраты металла на единицу продукции, капитальные вложения на единицу производственной мощности и др.

Для исчисления показателей плана промышленности применяются натуральные, трудовые и стоимостные измерители.

Натуральные измерители используются при планировании объема производства, материальных ресурсов. Их преимущество в том, что они обеспечивают возможность получения количественного выражения и качественной характеристики тех или иных показателей. Применение натурального измерителя показателей плана ограничивается невозможностью обобщения различных по характеру натуральных показателей.

Для измерения объема производства однородных изделий, различных по материалоемкости или другому признаку, применяют условно-натуральный измеритель. В этом случае за условную единицу принимают одно из однородных изделий, а все остальные приравнивают к нему по одному из перечисленных выше признаков (как правило, трудоемкости). Так, условно-натуральные измерители: тракторы в 15-сильном исчислении, мыло 40%-ной жирности и др.

Широкое применение получил трудовой измеритель объема производства, выражаемый, как правило, в нормо-часах. Трудовые измерители в сочетании с натуральными используются для исчисления производительности труда, размера оплаты труда, определения норм выработки и др.

В условиях товарно-денежных отношений важное значение сохраняет стоимостный (денежный) измеритель. С помощью стоимостных показателей определяют динамику развития промышленности, темпы и пропорции, взаимоувязывают все разделы плана. В стоимостных измерителях планируются объем Реализации продукции, товарная и валовая продукция.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 6099; Нарушение авторских прав?; Мы поможем в написании вашей работы!