КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 23. Эффективность деятельности предприятия

|

|

|

|

Аналитическая деятельность на предприятии. Учет и отчетность на предприятии. Понятие и показатели рентабельности предприятия. Факторы и пути повышения рентабельности.

23.1. Аналитическая деятельность на предприятии, учёт и отчётность на предприятии.

Аналитическая работа касается всех сторон финансово-хозяйственной деятельности предприятия. Содержанием аналитической деятельности является глубокое и всестороннее изучение экономической информации о функционировании анализируемого хозяйствующего субъекта в целях принятия оптимальных управленческих решений.

Экономический анализ базируется на разнообразной исходной информации, которую можно рассматривать как систему потоков нормативных, статистических, бухгалтерских и оперативных сведений, первичной документации, а также информации, разрабатываемой специализированными фирмами. «Все источники информации делятся на официальные, нормативно-плановые, учетные и внеучетные» [2].

Основным источником информации об устойчивости финансового состояния партнера является бухгалтерская отчетность. В рыночной экономике отчетность организации базируется на обобщении данных бухгалтерского учета и выступает информационным звеном, связывающим организации с обществом и их партнерами, которые являются пользователями информации об их деятельности.

Анализ бухгалтерского отчета имеет свои источники, цель и методику. Источниками информации служат формы отчета (включая приложения), а также сведения, привлекаемые из самого учета, когда такой анализ проводится внутри предприятия.

«Цель анализа бухгалтерского отчета — возможно глубже заглянуть во внутренние и внешние отношения хозяйствующего субъекта, выявить его финансовое положение, его платежеспособность и доходность» [2]. Анализ должен показать руководству предприятия картину его действительного состояния, а лицам, непосредственно не работающим на данном предприятии, но заинтересованным в его финансовом состоянии, предоставить сведения, необходимые для беспристрастного суждения, например, о рациональности использования вложенных в предприятие дополнительных инвестиций и т.п.

|

|

|

Бухгалтерский баланс представляет собой способ экономической группировки и обобщения имущества организации по составу и размещению, а также по источникам его формирования (собственные и заемные обязательства), выраженным в денежной оценке.

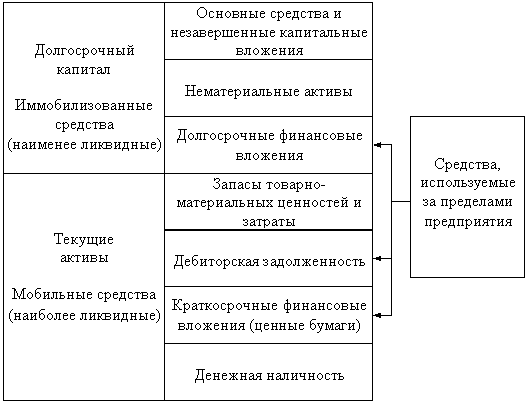

Каждому виду размещенного капитала соответствует отдельная статья баланса (см. рисунок 23.1).

|

Рисунок 23.1. Схема структуры актива баланса.

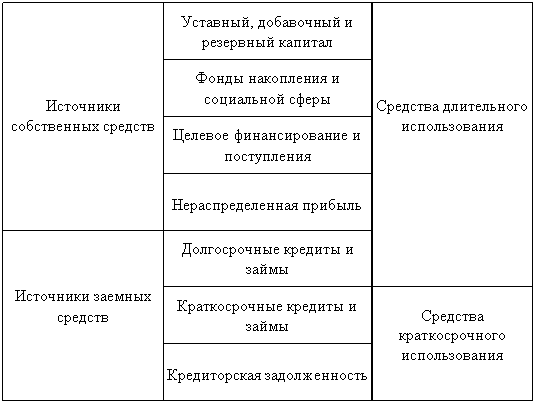

Если структуру пассива баланса представить в виде схемы, то она с учетом двух вариантов аналитических группировок может быть представлена так (см. рисунок23.2).

Баланс организации знакомит собственников, менеджеров и других лиц, связанных с управлением, с имущественным состоянием хозяйствующего субъекта. Из баланса ясно, чем собственник владеет, т.е. каков в количественном и качественном отношении запас материальных средств, которым предприятие способно распоряжаться, и кто принимал участие в создании этого запаса. По балансу определяют, сумеет ли предприятие в ближайшее время выполнить свои обязательства перед третьими лицами — акционерами, инвесторами, кредиторами, покупателями, продавцами и другими или ему угрожают финансовые затруднения.

|

Рисунок 23.2. Схема структуры пассива баланса.

Баланс организации знакомит собственников, менеджеров и других лиц, связанных с управлением, с имущественным состоянием хозяйствующего субъекта. Из баланса ясно, чем собственник владеет, т.е. каков в количественном и качественном отношении запас материальных средств, которым предприятие способно распоряжаться, и кто принимал участие в создании этого запаса. По балансу определяют, сумеет ли предприятие в ближайшее время выполнить свои обязательства перед третьими лицами — акционерами, инвесторами, кредиторами, покупателями, продавцами и другими или ему угрожают финансовые затруднения.

|

|

|

На основе данных баланса определяют конечный финансовый результат работы предприятия в виде наращивания собственного капитала за отчетный период, который отражается в виде чистой прибыли в пассиве баланса.

Любой бухгалтерский баланс представляет состояние имущественной массы как группировку разнородных имущественных средств (материальных ценностей, находящихся в непосредственном владении хозяйства) и прав на эти ценности и одновременно как капитал, образованный волей определенных хозяйствующих субъектов (предпринимателей, инвесторов, банков и др.).

Баланс отражает состояние хозяйства в денежной оценке.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1318; Нарушение авторских прав?; Мы поможем в написании вашей работы!