КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Факторы, влияющие на величину прибыли

|

|

|

|

На величину валовой прибыли оказывает влияние совокупность многих факторов как зависящих, так и не зависящих от предприятия.

Важными факторами роста прибыли, зависящими от деятельности предприятия, являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использования основного капитала, рост производительности труда.

К факторам, не зависящим от деятельности предприятий, относятся изменения государственной налоговой, структурной, инвестиционной и ценовой политики, влияние природных, географических и других условий.

Все факторы являются объектом тщательного экономического анализа.

Основные факторы, воздействующие на прибыль от реализации и, следовательно, на прибыль отчетного периода, представлены в табл. 22.2.

Таблица 22.2. Влияние основных факторов на прибыль предприятия.

| Показатели-факторы | Характер влияния на сумму прибыли |

| 1. Выручка от реализации товаров, продукции, работ, услуг | Прямое действие |

| 2. Изменение цен на реализованную продукцию | Прямое действие |

| 3. Себестоимость реализации товаров, продукции, работ, услуг | Обратное действие |

| 4. Коммерческие расходы | Обратное действие |

| 5. Управленческие расходы | Обратное действие |

| 6. Проценты к получению | Прямое действие |

| 7. Проценты к уплате | Обратное действие |

| 8. Доходы от участия в других организациях | Прямое действие |

| 9. Прочие операционные доходы | Прямое действие |

| 10. Прочие операционные расходы | Обратное действие |

| 11. Прочие внереализационные доходы | Прямое действие |

| 12. Прочие внереализационные расходы | Обратное действие |

| 13. Чрезвычайные доходы | Прямое действие |

| 14. Чрезвычайные расходы | Обратное действие |

| Влияния на прибыль отчетного года | Стр. 1+2-3-4-5 + 6-7+8 + 9-10+11--12+13-14 |

Чтобы обеспечить стабильный прирост прибыли, необходимо постоянно искать резервы ее увеличения. На рост прибыли могут оказать влияние следующие факторы:

|

|

|

• рост объема реализации;

• снижение затрат на производство и реализацию;

• обоснованное снижение численности работников предприятия;

• изменение уровня среднереализационных цен;

• структура товарной продукции;

• повышение качества и конкурентоспособности продукции и другие факторы.

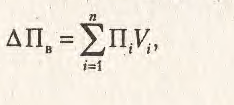

При подсчете резервов роста прибыли за счет возможного роста объема реализации используются результаты анализа выпуска и реализации продукции:

Сумма резерва роста прибыли (АПв) за счет планируемого увеличения объема продаж рассчитывается по формуле:

(22.8.)

(22.8.)

где П — плановая сумма прибыли на единицу i-ой продукции, руб.;

V. — количество дополнительно выпущенной продукции в натуральных единицах измерения;

п — количество единиц продукции.

Важное направление поиска резервов роста прибыли — снижение затрат на производство и реализацию продукции, например, сырья и материалов, топлива, энергии, амортизации основных фондов и других расходов.

Методической базой экономической оценки резервов снижения затрат является система прогрессивных технико-экономических норм и нормативов по видам затрат сырья, материалов, топливно-энергетических ресурсов, норм и нормативов определения потребностей в оборудовании.

Снижение затрат может быть рассчитано как по отдельным видам ресурсов, так и по отдельным направлениям, в том числе снижение материальных затрат, снижение затрат на оплату труда, уменьшение суммы амортизации, снижение удельных условно-постоянных расходов, увеличение доли более рентабельных видов продукции в общем объеме ее реализации.

|

|

|

Выявление резервов роста прибыли за счет снижения затрат по отдельным направлениям может осуществляться по следующей методике:

• Величина материальных затрат зависит от количества потребляемых материальных ресурсов и цен (тарифов). Отсюда резервами снижения материальных затрат являются:

• сокращение расхода материалов на единицу изделия;

• сокращение возвратных отходов;

• снижение цены единицы материала;

• замена материала на более дешевый вид сырья.

Основной резерв снижения (экономии) материальных затрат связан с внедрением мероприятий научно-технического прогресса и рассчитывается по формуле:

(22.9.)

(22.9.)

где Н n, Н о — норма расхода сырья и материалов после и до внедрения мероприятий; Ц. — плановые цены единицы сырья и материалов; Vjn — объем производства i-го вида продукции в натуральных единицах измерения после внедрения мероприятия.

• Затраты на оплату труда зависят от формы оплаты и количества работников.

Экономия затрат достигается за счет более экономного и рационального использования средств на оплату труда рабочих и служащих.

Основными резервами снижения затрат на оплату труда являются:

• внедрение достижений научно-технического прогресса и организационно-технических мероприятий, в результате которых достигается рост производительности труда и снижение трудоемкости;

• сокращение излишней численности работников;

^ • устранение и предупреждение непроизводительных выплат, таких как, например, оплата целодневных и внутрисменных простоев и пр.

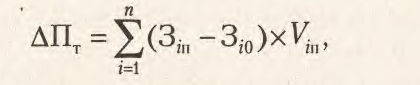

Расчет резерва роста прибыли за счет внедрения достижений НТП (ДПт) производится по формуле:

(22.10.)

(22.10.)

где Зж 3;о — затраты на оплату труда по изготовлению единицы продукции после и до внедрения достижений НТП; Vjn — объем производства продукции после внедрения мероприятий (с момента внедрения и до конца года) в натуральных единицах измерения.

Расчет резерва роста прибыли в результате сокращения численности работников (ЛПч) рассчитывается по формуле:

(22.11.)

(22.11.)

где Ч — среднегодовая численность сокращаемых работников; Зч — средняя плановая зарплата одного высвобождаемого работника; Ен — ставка единого социального налога.

|

|

|

Сокращение численности работников может производиться в связи с проведением следующих организационных мероприятий: объединения отделов, укрупнения цехов, участков, механизации и автоматизации производственных процессов, направленных на увеличение норм обслуживания, снижения трудоемкости.

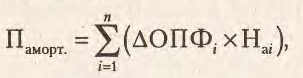

• Резерв роста прибыли за счет уменьшения суммы амортизации (П т) определяется по формуле:

(22.12.)

(22.12.)

где  ОПФ( — уменьшение стоимости основных фондов за счет их продаж, ликвидации, передачи и т. п.; Нш — норма амортизации i-го вида (группы) основных фондов.

ОПФ( — уменьшение стоимости основных фондов за счет их продаж, ликвидации, передачи и т. п.; Нш — норма амортизации i-го вида (группы) основных фондов.

• Структура товарной продукции также оказывает влияние на сумму прибыли предприятия. При увеличении удельного веса более рентабельной продукции общая сумма прибыли возрастает.

• На сумму прибыли оказывает влияние и изменение уровня сред- нереализационных цен, которые, в свою очередь, зависят от изменения качества продукции, рынков сбыта, сроков реализации, уровня инфляции.

Результаты анализа прибыли за отчетный период используются для определения направления поиска резервов ее роста на последующие периоды. [

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 692; Нарушение авторских прав?; Мы поможем в написании вашей работы!