КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формирование, распределение и максимизация прибыли

|

|

|

|

Проблема формирования прибыли сводится к проблеме перераспределения первоначально созданного избытка продукта на каждой стадии его движения. Перераспределение прибыли осуществляется как по вертикали, так и по горизонтали.

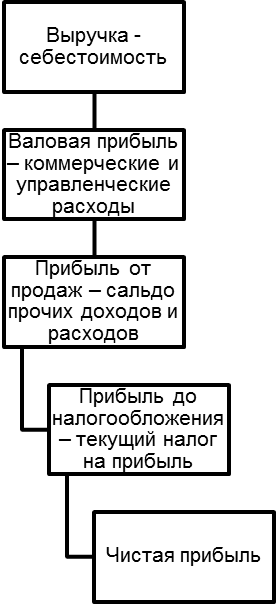

Основные показатели финансовых результатов и алгоритм их формирования представлены на рисунке 22.9.

По вертикали прибыль как избыточный продукт перераспределяется между различными отраслями экономики. Чем больше доля той или иной отрасли, тем более она привлекательна для вложения средств в нее, поскольку каждому хочется получить больший кусок от перераспределяемого продукта (большую прибыль).

По горизонтали перераспределение имеет место между предпринимателями одной отрасли. Поскольку в одном сегменте рынка работают большое количество предприятий, то получение большей доли прибыли приводит к обострению конкурентной борьбы между этими предприятиями, стремлению к монополизации сегмента рынка (чтобы не делиться с другими).

Рисунок 22.9. Движение денежных средств предприятия.

Чистая прибыль вычисляется при вычитании из бухгалтерской прибыли условного налога на прибыль и постоянных налоговых обязательств:

(22.13.)

В целом схему формирования и использования прибыли предприятия можно представить как Рисунок 22.10.

Основным элементом балансовой прибыли считается прибыль от реализации продукции, выполнения работ и оказания услуг.

Прибыль от реализации продукции также зависит от внутренних и внешних факторов. К внутренним факторам относятся: ускорение НТП, уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, уровень организации производства и труда и др.

Внешними факторами, не зависящими от деятельности предприятия, признаются: конъюнктура рынка, уровень цен на потребляемые материально-технические ресурсы, сроки полезного использования активов, система налогообложения и др.

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (без НДС, акцизов) |

| Себестоимость проданных товаров, продукции, работ, услуг |

| Валовая прибыль |

| Управленческие расходы |

| Коммерческие расходы |

| Прибыль от продаж |

| Операционные доходы (расходы) |

| Внереализационные доходы (расходы) |

| Ставка налога на прибыль |

| Бухгалтерская прибыль (прибыль до налогообложения) |

| Условный налог на прибыль |

| Резервный фонд |

| Чистая прибыль |

| Постоянные налоговые обязательства |

| Фонд накопления |

| Фонд потребления |

| +/- |

| +/- |

| = |

| * |

| = |

| минус |

| минус |

Рисунок 22.10. Схема формирования и распределения прибыли предприятия

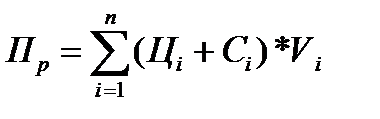

Внутренние факторы действуют на прибыль через увеличение объёма выпуска и реализации продукции, улучшение качества продукции, повышение отпускных цен и снижение издержек производства и реализации продукции. Величина прибыли от реализации продукции определяется по формуле

(22.14.)

Где  - отпускная цена единицы i-й продукции;

- отпускная цена единицы i-й продукции;

- cебестоимость единицы i–й продукции;

- cебестоимость единицы i–й продукции;

- объем реализации i-й продукции.

- объем реализации i-й продукции.

Книга экономика организаций

На каждом предприятии (организации) должны предусматриваться плановые мероприятия по максимизации прибыли. В общем плане эти мероприятия могут быть следующего характера:

Увеличение выпуска продукции;

Улучшение качества продукции;

Продажа излишнего оборудования и другого имущества или сдача его в аренду;

Снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

Диверсификация производства;

Расширение рынка продаж и др.

Из этого списка мероприятий следует, что они тесно связаны с другими мероприятиями на предприятии, направленными на снижение издержек производства, улучшение качества продукции и использования факторов производства.

Как известно, прибыль от продаж — это разница между выручкой от продаж и полной себестоимостью продукции, работ, услуг. Таким образом, существуют два пути воздействия (увеличения, уменьшения) прибыли предприятия:

первый путь — снижение себестоимости;

второй путь — увеличение выручки, т.е. объема продаж.

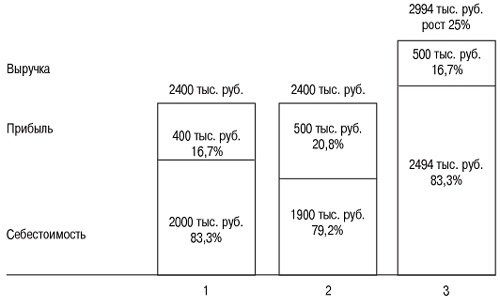

Рассмотрим пример взаимодействия этих путей рисунок 22.11. Чтобы увеличить прибыль на 100 тыс. руб., необходимо или снизить затраты на 100 тыс. руб., или увеличить объем продаж на 594 тыс. руб. (2994 — 2400).

1 — начальный вариант;

2 — первый путь, снижение затрат;

3 — второй путь, увеличение объема продаж

Снизить затраты на 4,1% гораздо проще, чем увеличить объем продаж почти на 25%;

Рисунок 22.11. Пути увеличения прибыли

Увеличение объема производства требует дополнительных затрат, в том числе оборотных средств;

Увеличение объема продаж требует завоевания определенных сегментов рынка.

Несмотря на то, что прибыль относится к важнейшим экономическим показателям работы предприятия, она не характеризует эффективность его деятельности. Для оценки эффективности работы предприятия нужно сопоставить результаты (в данном случае прибыль) с затратами или ресурсами, которые обеспечили эти результаты. В качестве критерия эффективности работы предприятия выступают различные показатели рентабельности.

На практике наиболее часто рассчитываются следующие показатели рентабельности: рентабельность продукции, рентабельность продаж, рентабельность активов, рентабельность собственного капитала, рентабельность производственных фондов, рентабельность инвестиций.

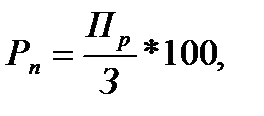

Рентабельность продукции отражает зависимость между прибылью от реализации и ее себестоимостью. Зависимость показывает относительный размер прибыли на каждый рубль текущих расходов и определяется по формуле:

(22.15.)

(22.15.)

Где  - рентабельность продукции;

- рентабельность продукции;

- прибыль от реализации продукции;

- прибыль от реализации продукции;

- затраты.

- затраты.

Рентабельность продукции может быть рассчитана как по всему выпуску продукции, так и по отдельным видам продукции.

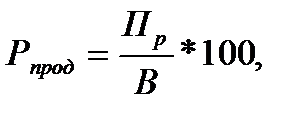

Рентабельность продаж определяется отношением прибыли от реализации продукции к выручке от реализации продукции:

(22.16.)

(22.16.)

где В – выручка от реализации продукции.

Этот показатель характеризует долю прибыли в выручке от реализации продукции.

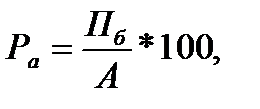

Наиболее обобщающей оценкой эффективности формирования прибыли считается рентабельность активов (экономическая рентабельность). Она характеризует общий уровень прибыли, которая была получена от использования всех активов предприятия. Расчет данного показателя осуществляется по формуле:

(22.17.)

(22.17.)

Где  - бухгалтерская прибыль (прибыль до налогообложения);

- бухгалтерская прибыль (прибыль до налогообложения);

- Средняя стоимость всех используемых активов.

- Средняя стоимость всех используемых активов.

На основе последней формулы может быть найдена и рентабельность отдельных групп активов предприятия. При расчете показателей рентабельности активов наряду с бухгалтерской прибылью может быть использована чистая прибыль предприятия.

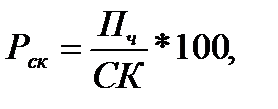

Рентабельность собственного капитала характеризует верхнюю границу потенциального внутреннего развития предприятия. Каждой организации приходится находить оптимальное соотношение между использованием средств на потребление (нормой распределения) и накопление (внутренними темпами роста), поэтому рентабельность собственного капитала можно представить как отношение чистой прибыли к величине собственного капитала:

(22.18.)

(22.18.)

- чистая прибыль предприятия;

- чистая прибыль предприятия;

- средняя величина собственного капитала.

- средняя величина собственного капитала.

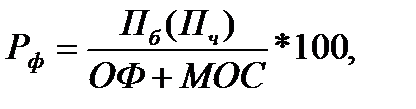

Важным показателем является рентабельность производственных фондов, которая рассчитывается отношением бухгалтерской (чистой) прибыли к стоимости производственных фондов:

(22.19.)

(22.19.)

где ОФ – среднегодовая стоимость основных производственных фондов;

МОС – среднегодовая стоимость материальных оборотных средств.

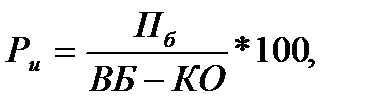

Не менее значимым считается показатель рентабельности инвестиций. Он характеризует прибыльность использования инвестиционных ресурсов в целом по предприятию. Расчет этого показателя производится по формуле:

(22.20.)

(22.20.)

Где ВБ – средняя величина валюты баланса;

КО – средняя величина краткосрочных обязательств предприятия.

Рост отмеченных показателей в динамике представляет собой положительную тенденцию и характеризует повышение эффективности функционирования предприятия.

К основным путям повышения рентабельности на организации относятся:

Снижение затрат на производство и реализацию продукции

Наращивание объемов производства продукции;

Рост цен на продукцию в результате улучшения её качества;

Улучшение использования производственных фондов;

Совершенствование структуры капитала и источников его формирования;

Повышение уровня организации производства и управления и др.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1094; Нарушение авторских прав?; Мы поможем в написании вашей работы!