КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Как учесть гудвил

|

|

|

|

Что такое гудвил

Гудвил — большая новость

Итоги

Будем откровенны, кто и как сможет реально оценить нереальную величину дебиторской задолженности? Все эти оценки не имеют под собой ничего основательного, объективного, но зато открывают широчайший простор для манипуляций с финансовыми результатами.

Поэтому, говоря о реальности учета, следует всегда помнить о великом требовании бухгалтерской осмотрительности, оно диктует всем нашим коллегам одну непреложную мысль: необходима осторожность.

Именно она объясняет и оправдывает принцип приоритета содержания над формой, то есть экономики над юриспруденцией, и отсюда движение активов в погашении обязательств становится основополагающим в работе бухгалтера.

Дата публикации: 21.07.2005

С развитием рыночных отношений бухгалтеру приходится учитывать все новые и новые хозяйственные операции. При этом все чаще при выборе методологии учета приходится основываться на своем профессиональном мнении, сформировать которое в отношении гудвила поможет статья постоянного ведущего данной рубрики Я. В. Соколова, д. э. н., профессора, члена Методологического совета по бухгалтерскому учету при Минфине России.

Гудвил — русское слово английского происхождения. Такие слова филологи называют варваризмами.

Когда покупают не отдельные активы, а предприятие в целом, то его стоимость оказывается выше или ниже итога баланса. Эта разность называется гудвилом.

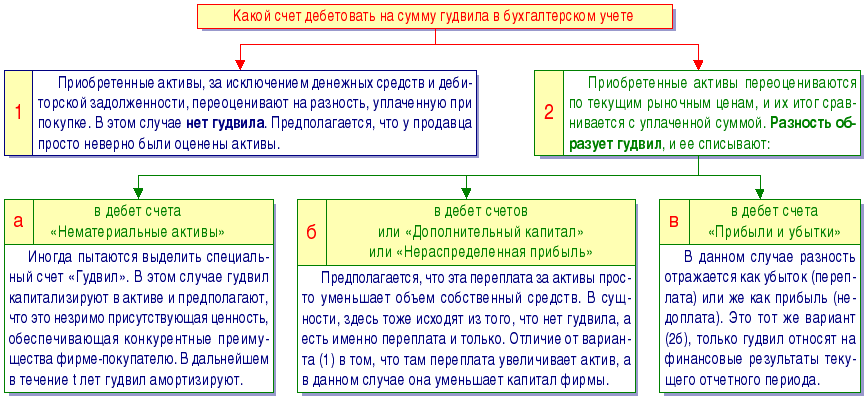

Но тут возникает новая проблема: какой счет надо дебетовать на эту разность?

Возможны варианты (см. схему). Они все, так или иначе, были опробованы в различных странах.

Какой вариант лучше?

Из четырех теоретически возможных и практически апробированных в разных странах вариантов только вариант (2а) представляет гудвил как реальную ценность. Во всех остальных случаях речь просто идет об уточнении оценки или активов (1), или капитала (2б), или финансового результата (2в).

Если люди, формирующие учетную политику, выбирают вариант (1), то переплаты (недоплаты) нет. Это чистые деньги, вложенные в актив. И только по мере продажи и/или ликвидации активов разность будет списываться на финансовый результат: переплатил 1 000 000 руб., а на прибылях это не скажется. Так, произошло изменение структуры актива: были деньги — стали активы по завышенной стоимости. (Если недоплатили, то стоимость активов, соответственно, будет занижена.) В сущности, этот вариант предполагает «вздувание» прибыли. Потратили деньги, может быть, неэффективно, а убытков в отчетности нет. Есть, по внешнему виду, полноценные активы. Когда-нибудь они превратятся в деньги. Все окупится.

Вариант 2а не намного лучше. Его финансовые последствия почти такие же. Разница в том, что тут в явном виде раскрывается разность в уплаченных средствах. Это уже хорошо, ибо бухгалтер не прибегает к переоценке активов сверх их текущих рыночных цен. И списание гудвила, его амортизация проводится, в отличие от варианта (1), автономно по специальной норме. Так, приобретенные активы сами по себе, а актив — сам по себе.

Варианты 26 и 2в — самые простые и естественные, так как предполагают автоматическую амортизацию переплат (недоплат) в момент покупки фирмы.

Следовательно, гудвил — это способ манипулирования финансовыми результатами фирмы. Его нет, его нельзя отразить в текущем учете, его нельзя проинвентаризировать, даже потрогать.

Откуда же он берется?

А он — просто результат того, что оценка предприятия в целом не совпадает с оценкой его частей, итог баланса никогда не может быть равен сумме, за которую предприятие покупается и продается.

Калькуляция: надо ли?

Дата публикации: 19.08.2005

Каждый хозяйствующий субъект сталкивается с проблемой калькуляции. При этом помимо того, что рассчитывать калькуляцию можно разными путями, еще существует масса подводных камней, о которых не следует забывать и необходимо учитывать при принятии управленческих решений. О существующих вариантах рассказывает Я. В. Соколов, д. э. н., профессор, член Методологического совета по бухгалтерскому учету при Минфине России.

Под калькуляцией понимается исчисление стоимости чего-либо. Замечательный бухгалтер Р. Я. Вейцман считал, что в бухгалтерском учете есть два вида калькуляций: К1 и К2.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 436; Нарушение авторских прав?; Мы поможем в написании вашей работы!